Премія від Kasta для ФОП 2 і 3 груп спрощеної системи оподаткування: який КВЕД обрати та чи є ризик втратити єдиний податок?

В 2025 році українці здійснили 196 млн онлайн-покупок на загальну суму близько 256 млрд грн, що є в 1,8 разів більше в порівнянні з довоєнним періодом. Серед найпопулярніших маркетплейсів, які обирають українські споживачі та підприємці, помітне місце посідає Kasta, а також Rozetka, Prom, Epicentr, Allo, Makeup ( за даними видання Forbes Ukraine від 22.05.2026р. з посиланням на дослідження WayForPay).

Проте з початку 2026 року в співпраці з Kasta (ТОВ "МАРКАСОН", код ЄДРПОУ 37118680) виник нюанс, який поставив під загрозу перебування багатьох підприємців на спрощеній системі оподаткування.

З січня 2026 року маркетплейс Kasta впровадив інструмент стимулювання активності продавців — щомісячні премії за бонусні бали за стимулювання попиту та підвищення продажів товарів на платформі маркетплейсу. Кожного місяця в особистих кабінетах партнерів формуються відповідні Акти про премію за бонусні бали.

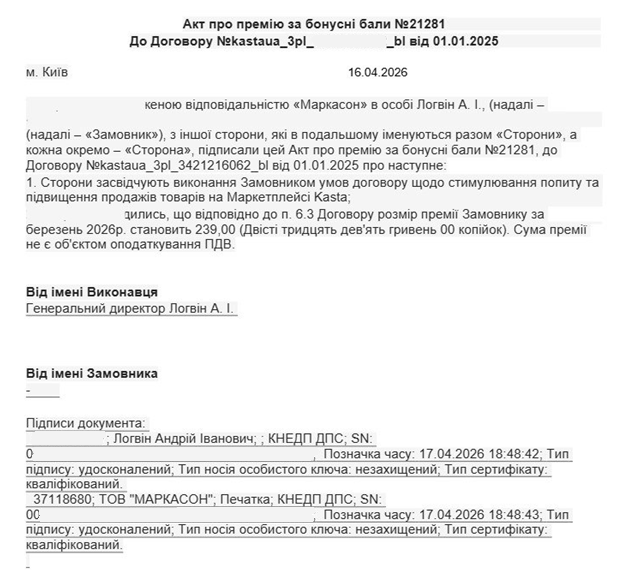

В даних актах зазначається, що така премія «не є об'єктом оподаткування», а за своєю суттю сума премії прирівнюється маркетплейсом до виплати роялті. Приклад акту нижче.

Рис.1 - Приклад акту про премію за бонусні бали ( конфіденційні дані замальовано)

Головна проблема для підприємців полягає у технічних обмеженнях особистого кабінету Kasta:

- функція «відмовитися від премії» відсутня в налаштуваннях, кнопка «Відхилити документ» не працює; менеджери маркетплейсу посилаються на технічні складнощі у внесенні змін до алгоритму нарахування премій за бонусами в силу пілотності проекту (але вже п’ятий місяць добігає до кінця);

- підприємці фактично позбавлені можливості заблокувати ці нарахування;

- кошти автоматично зараховуються на поточний рахунок ФОП.

Три шляхи вирішення дилеми

Перед підприємцями-спрощенцями постало гостре питання: що робити з цими грошима після їх зарахування на рахунок ФОП? Теоретично є три варіанти дій:

- Включити кошти до підприємницького доходу та відобразити в податковій декларації.

- Не включати до доходів ФОП, але вільно користуватися грошима.

- Повернути кошти маркетплейсу як помилково зараховані.

Який же варіант є безпечним з точки зору закону?

Позиція податківців: загроза «зліту» з єдиного податку

Після численних консультацій із фахівцями Головних управлінь ДПС у м. Одесі та м. Києві було сформовано чітку та безкомпромісну позицію контролюючого органу.

Податківці наголошують: отримання подібних премій та бонусів у межах підприємницької діяльності є порушенням умов перебування на спрощеній системі оподаткування (відповідно до ст. 291 ПКУ).

У разі визнання цих коштів доходом ФОП, підприємець зобов'язаний:

- Оподаткувати таку суму за ставкою 15% (як дохід, отриманий від виду діяльності, що не дає права на спрощену систему, або за КВЕДами, які не внесені до реєстру).

- З наступного кварталу в обов'язковому порядку перейти на загальну систему оподаткування на підставі пункту 3 п.п. 298.2 ст. 298 ПКУ

Хто в найбільшій зоні ризику? Особливо вразливою категорією є ФОП 2-ї групи. Згідно з ПКУ, вони мають право надавати послуги лише населенню або іншим платникам єдиного податку. Оскільки ТОВ «МАРКАСОН» (Kasta) є юридичною особою на загальній системі оподаткування (платник ПДВ та податку на прибуток), отримання від нього премії за послуги для 2-ї групи є прямим та грубим порушенням умов перебування у своїй групі за ст.291 ПКУ

Премія як дохід фізособи (громадянина)

Податкова трактує такі премії не як підприємницький дохід, а як дохід фізичної особи – громадянина з ознакою доходу «127 – інші доходи». Це означає, що такі кошти мають оподатковуватися за загальними правилами: 18% ПДФО та 5% військового збору (за ставками, що діють на 2026 рік).

Єдиний безпечний вихід для збереження статусу ФОП

Враховуючи, що Kasta на технічному рівні поки не реалізувала функцію відмови від премії в кабінеті користувача, у підприємців на сьогодні залишається лише один юридично правильний алгоритм для захисту свого статусу платника єдиного податку:

- Необхідно оперативно сформувати платіжне доручення та повернути суму отриманої премії назад на рахунок ТОВ «МАРКАСОН».

- У призначенні слід чітко зазначити: «Повернення помилково зарахованих коштів згідно з актом №… від ….2026 р., без ПДВ».

Результат: Завдяки поверненню фінансів підприємець документально підтверджує, що вважає цей платіж помилковим. Такі кошти не включаються до підприємницького доходу (на підставі п.п. 5 п. 292.11 ПКУ), що дозволяє ФОП і надалі правомірно перебувати на спрощеній системі оподаткування.

Посилання на використані матеріали: 1 . https://forbes.ua/news/ukrainskiy-e-commerce-za-chotiri-roki-zris-u-18-raza-ta-syagnuv-256-mlrd-grn-shcho-naychastishe-kupuyut-25052026-39073 ; 2. https://hub.kasta.ua/supplier/?utm_source=kasta&utm_medium=site_main_page&utm_campaign=button_start_partner