Заповнюємо ПН на транспортно-експедиторські послуги

* Стаття «Надаємо транспортні та транспортно-експедиторські послуги» в журналі «Бухгалтер 911», 2015, № 21.

Експедиція внутрішніх перевезень (оподатковуваних за ставкою 20 %)

На яку дату складаємо ПН? За загальним правилом ПН складається на дату виникнення ПЗ ( п. 201.4 ПКУ). В УПК № 610** (відповідь на запитання № 2) зазначено, що експедитор повинен нарахувати ПЗ (на вартість перевезення та експедиторських послуг) за датою першої події:

— або отримання коштів від замовника;

— або оформлення документів, що підтверджують факт перевезення. Щоправда, цей висновок не безперечний, про що див. далі.

На дату виникнення ПЗ експедитор складає ПН, в якій окремими рядками відображає:

— вартість експедиторських послуг;

— вартість послуг з перевезення.

Це правило стосується як випадку, коли експедитор самостійно надає послуги з перевезення, так і випадку, коли для перевезення він залучає третіх осіб — платників ПДВ.

Якщо для перевезення експедитор залучив перевізника-неплатника, то ПЗ у нього виникає тільки в частині експедиторської винагороди (відповідь на запитання № 1 УПК № 610). Відповідно, в ПН, що виписується на ім’я замовника, вартість такого перевезення не фігуруватиме.

Водночас ці правила на 100 % працюватимуть тільки тоді, коли першою подією є передоплата і замовник оплачує експедитору одночасно і вартість перевезення, і вартість експедиторських послуг. Тоді, дійсно, на дату отримання передоплати експедитор складе одну ПН, в якій виділить вартість послуг з перевезення і окремо — вартість безпосередньо експедиторських послуг.

Якщо першою подією є надання послуг з перевезення, ситуація інша. Якщо:

— експедитор сам виступає перевізником, то на дату оформлення документа, що підтверджує факт перевезення, ПЗ виникають тільки в частині послуги з перевезення. А ось у частині експедиторської винагороди ПЗ нараховуються за датою складання акта на транспортно-експедиторські послуги (якщо ця подія є першою). Якщо ці дати (дата перевезення і дата складання акта на транспортно-експедиторські послуги) не збігаються, то повинні оформлятися 2 окремі ПН;

— експедитор залучає для перевезення третю особу, то діє посередницька схема. Перевезення передається замовнику не відокремлено, а у складі транспортно-експедиторських послуг. Отже, моментом нарахування ПЗ з перевезення (і відповідно моментом складання ПН) буде дата складання звіту експедитора — акта на транспортно-експедиторські послуги.

Як заповнити ПН? Тут є декілька варіантів. Припустимо, що замовник — платник ПДВ. У цьому випадку, у частині послуг з перевезення, ПН заповнюємо так:

— у гр. 3 зазначаємо «Перевезення вантажу за маршрутом…»;

— гр. 5.1 і 5.2 заповнюємо залежно від того, до чого прив’язана вартість перевезення в договорі транспортної експедиції / первинних документах (див. консультацію в категорії 101.19 ЗІР). Наприклад, якщо ціну встановлено за км, тоді у гр. 5.1 зазначаємо «км», а у гр. 5.2 — код «0102».

Якщо послуга з перевезення виражена тільки у вартісному вираженні, то податківці рекомендують у гр. 5.1 зазначати «послуга», а у гр. 5.2 — ставити прочерк (див. консультацію в категорії 101.19 ЗІР).

Утім, нагадуємо, що варіант, запропонований податківцями, не відповідає законодавству. Адже Порядок № 1129*** вимагає, щоб гр. 5.1 і 5.2 ПН заповнювалися згідно з Класифікатором**** (що діє на момент складання ПН). А такої одиниці вимірювання, як «послуга», у ньому немає. Тому, на наш погляд, як варіант можна використовувати одиницю вимірювання «гривня» (у гр. 5.1 — «грн.», у гр. 5.2 — «2454»).

*** Порядок заповнення податкової накладної, у редакції наказу Мінфіну від 14.11.2014 р. № 1129.

**** Класифікатор системи позначень одиниць вимірювання та обліку ДК 011-96, затверджений наказом Держстандарту України від 09.01.97 р. № 8.

Решта граф ПН заповнюються у стандартному порядку.

У частині послуг транспортної експедиції ПН заповнюється так:

— у гр. 3 ставимо «Послуга експедитора»;

— у гр. 5.1 зазначаємо «послуга», а у гр. 5.2 ставимо прочерк (також див. врізку).

Приклад. За договором транспортної експедиції експедитор організовує перевезення вантажу маршрутом Харків — Київ. Вартість перевезення становить 15000 грн. (у тому числі ПДВ — 2500 грн.) і включає такі складові:

— перевезення вантажу (перевізник — резидент України) вартістю 12000 грн. (у тому числі ПДВ — 2000 грн.) — 500 км за ціною 20 грн./км;

— експедиторська винагорода — 3000 грн. (у тому числі ПДВ — 500 грн.).

12.05.2015 р. замовник перераховує експедитору аванс у повній сумі.

ПН, що складається на ім’я замовника, буде заповнена так:

ПН на внутрішнє перевезення вантажу

Тепер поглянемо на ситуацію, якщо замовником є неплатник ПДВ. У шапці ПН проставляємо тип причини «02». Що стосується реквізитів покупця, то їх заповнюємо так ( абз. 1 і 5 п. 12 Порядку № 1129):

Особа (платник податку) — покупець |

Індивідуальний податковий номер покупця |

Місцезнаходження (податкова адреса) покупця |

Номер телефону покупця |

Вид ЦПД / форма проведених розрахунків |

«Неплатник» |

100000000000 |

Не заповнюється |

Не заповнюється |

Згідно з договором |

Табличну частину ПН заповнюємо так само, як і при складанні ПН замовнику — платнику ПДВ.

Якщо ж замовником буде нерезидент, то в цьому випадку у ПН фігуруватиме тільки вартість перевезення. Сума експедиторської винагороди в ПН не зазначається (не об’єкт обкладення ПДВ).

Річ у тім, що в цьому випадку місце постачання транспортно-експедиторської послуги знаходиться за межами митної території України. А за такими операціями ПН не складаються.

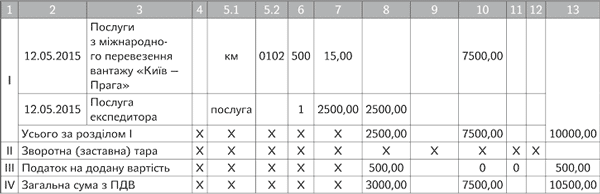

Експедиція міжнародних перевезень

Експедитор нараховує ПДВ-зобов’язання окремо:

1) на вартість міжнародного перевезення. Таке перевезення оподатковується за ставкою 0 % на всій протяжності дороги ( п. 195.1 ПКУ). Якщо експедитор залучає до міжнародного перевезення третю особу — перевізника-резидента, то при передаванні послуг замовнику в експедитора теж виникають ПЗ з міжнародного перевезення за ставкою 0 % (відповідь на запитання № 10 УПК № 610). Відповідно, він повинен відобразити вартість такого перевезення в ПН. А ось якщо перевізник платником ПДВ не є (є нерезидентом), нульові ПЗ в експедитора з вартості послуг з перевезення не виникають;

Тому на міжнародне перевезення, що прийшло до експедитора «без ПДВ», нараховувати ПДВ експедитору не потрібно.

2) на вартість експедиторської винагороди. Експедиторські послуги (винагорода експедитора) обкладаються ПДВ за правилами п.п. «ж» п. 186.3 ПКУ. Тобто порядок оподаткування таких послуг залежить від того, хто виступає їх замовником: резидент — послуга обкладається ПДВ за ставкою 20 %, нерезидент — послуга не об’єкт обкладення ПДВ (відповідно в ПН вартість експедиторських послуг не відображається).

ПН складається на дату першої з подій, що відбулися:

— або на дату отримання грошових коштів від замовника міжнародного перевезення,

— або на дату оформлення документів, що підтверджують факт здійснення міжнародного перевезення для замовника.

Як роз’яснюють податківці (відповідь на запитання № 8 УПК № 610), експедитор на дату виникнення ПЗ з міжнародного перевезення повинен виписати на ім’я замовника перевезення дві ПН:

У частині дати виникнення ПДВ-зобов’язань також див. врізку вище.

— першу ПН на вартість експедиторських послуг (експедиторської винагороди), що поставляються замовнику, і нарахувати в ній ПДВ за основною ставкою (20 %);

— другу ПН на вартість послуг з міжнародного перевезення та нарахувати в ній ПДВ за ставкою 0 %.

Хоча якщо дата виникнення ПЗ як у частині міжнародного перевезення, так і в частині експедиторської винагороди припадає на один день, можна обмежитися і однією ПН, записавши до неї одразу обидві послуги. Адже при одночасному постачанні товарів/послуг, до яких застосовується і нульова ставка, і ставка 20 %, складається одна ПН.

ПН на міжнародне перевезення вантажу

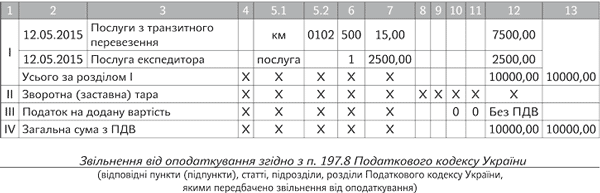

Експедиція транзитних перевезень

Транзитні перевезення звільнені від обкладення ПДВ. Також звільняються від ПДВ і послуги, пов’язані з транзитом ( п. 197.8 ПКУ). Тому експедиторська винагорода експедитора-резидента за організацію транзитного перевезення також звільняється від ПДВ. Якщо експедитор залучає третіх осіб, транзитна пільга згідно з п. 197.8 ПКУ поширюється і на них (відповідь на запитання № 13 УПК № 610).

До заповнення ПН при транзитних перевезеннях застосовуються загальні правила з тією тільки різницею, що вартість «пільгових» транзитних перевезень, що звільняються від обкладення ПДВ, відображається в «пільговій» гр. 12 ПН.

При цьому у гр. 12 (за ряд. III) ПН робиться запис «Без ПДВ» з обов’язковою вказівкою (у виносці до ПН) на звільняючий пункт ПКУ: «Звільнення від оподаткування згідно з п. 197.8 ПКУ»).

ПН на транзитне перевезення вантажу