Нумерація касових документів і не лише: роз’яснення від НБУ

Що зазначати в реквізиті «№ з/п» ПКО і ВКО? Висновок НБУ (листи НБУ від 14.06.2018 р. № 50-0007/32822 і від 12.06.2018 р. № 50-0007/32326) такий — оскільки прибутковий касовий ордер (ПКО) і видатковий касовий ордер (ВКО) оформляються на кожну операцію з приймання/видачі готівки, у реквізиті «№ з/п» завжди проставляється одиниця — «1»  . Реквізит «№ з/п» касового ордера не зобов’язаний збігатися з аналогічним реквізитом Журналу реєстрації ПКО і ВКО. І крапка!

. Реквізит «№ з/п» касового ордера не зобов’язаний збігатися з аналогічним реквізитом Журналу реєстрації ПКО і ВКО. І крапка!

Журнал реєстрації. Порушивши питання: що ж зазначати в реквізиті «№ з/п» ПКО і ВКО, НБУ роз’яснив і деякі моменти, що стосуються заповнення Журналу реєстрації прибуткових та видаткових касових документів. При цьому обговорення цих роз’яснень на бухфорумах показали, що багато хто ставить запитання: а чи можна взагалі не вести Журналу реєстрації прибуткових і видаткових касових документів?

Нагадаємо, що додатком 4 до Положення № 148* передбачено відразу 2 форми Журналу реєстрації прибуткових і видаткових касових документів: № КО-3 і № КО-3а. Причому в примітках до форми № КО-3а зазначено, що «типові форми КО-3, КО-3а ведуться за рішенням керівника» (у примітках до колишньої форми № КО-3а було зазначено — «форма ведеться на розсуд керівництва замість ведення Журналу за формою № КО-3»).

Швидше за все, і нинішнє застереження про те, що форми «ведуться за рішенням керівника», свідчить лише про право підприємства обрати, за якою формою вести Журнал реєстрації прибуткових і видаткових касових документів — за формою № КО-3, або № КО-3а. Адже на те, що Журнал реєстрації прибуткових і видаткових касових документів повинен вестися, вказує п. 33 Положення № 148 — причому без застережень.

Враховуючи, що касові операції завжди перебувають під особливим контролем фіскалів, — відмовлятися від ведення Журналу реєстрації прибуткових і видаткових касових документів уже точно не варто.

Ну а що, якщо все-таки не вели Журнал реєстрації? Яка відповідальність? «Небезпечні» штрафи за Указом № 436/95** за сам факт неведення Журналу фіскали застосувати не можуть. Немає підстав. Застосувати штраф, наприклад, за неоприбуткування (неповне та/або несвоєчасне) готівки в касі тут не вийде. Адже оприбуткуванням готівки (п. 11 розд. II Положення № 148) є облік готівки в повній сумі її фактичних надходження в касовій книзі на підставі ПКО.

І, найцікавіше, що в цьому випадку навіть адмінштраф до посадових осіб підприємства застосувати не можуть. Адже КпАП не встановлює відповідальності за порушення правил ведення касових документів.

Що підтверджують і самі фіскали в категорії 109.21 ЗІР.

Але! Якщо хронологія нумерації ПКО і ВКО буде порушена, фіскали можуть розцінювати цей факт як свідчення неоприбуткування або несвоєчасного оприбуткування грошових коштів (лист ДФСУ від 15.06.2018 р. № 20639/6/99-99-14-05-01-15).

Тепер про те, як вести Журнал реєстрації прибуткових і видаткових касових документів. У п. 33 розд. III Положення № 148 зазначено, що «прибуткові та видаткові касові ордери до передавання в касу реєструються бухгалтером у Журналі реєстрації прибуткових і видаткових касових документів (додаток 4), який ведеться окремо за прибутковими та видатковими операціями. Видаткові касові ордери, оформлені на підставі видаткових відомостей, реєструються в такому Журналі після здійснення виплат, зазначених у видатковій відомості».

По суті, п. 33 вимагає вести окрему нумерацію ПКО й окрему нумерацію ВКО. При цьому якщо форма № КО-3а дозволяє окремо вести нумерацію ПКО і ВКО, то щодо форми № КО-3 виникають запитання. Раніше, наприклад, журнали за формою № КО-3 повинні були вестися для прибуткових і видаткових касових ордерів окремо, а Журнал за формою № КО-3а можна було використовувати один для реєстрації в ньому як прибуткових, так і видаткових касових ордерів (п. 4.1 Методрекомендацій ДПАУ від 23.04.2009 р. № 210).

Водночас зараз фіскали в категорії 109.15 ЗІР на запитання, скільки потрібно вести журналів реєстрації прибуткових і видаткових касових документів, відповідають, що:

«суб’єкт господарювання одночасно веде один Журнал реєстрації прибуткових і видаткових касових операцій, у якому реєструє прибуткові і видаткові касові ордери».

Отже, на думку податківців, достатньо вести лише один Журнал реєстрації.

Щоправда, фіскали не уточнюють, яку саме форму Журналу (№ КО-3 чи № КО-3а) вони мають на увазі. За логікою, Журнал за формою № КО-3 потрібно вести окремо для ПКО й окремо для ВКО.

Далі — деякі моменти щодо ведення самого Журналу. На відміну від колишніх форм № КО-3 і № КО-3а, у нових формах з’явилася графа «№ з/п». По суті, це просто порядковий номер запису.

НБУ в листі від 14.06.2018 р. № 50-0007/32822 вказує на те, що в реквізиті «№ з/п» Журналу реєстрації (форма № КО-3а) використовується єдина наскрізна нумерація як для прибуткових, так і для видаткових ордерів. А ось уже в колонках 3 і 7 для прибуткових і видаткових касових ордерів вестиметься своя окрема нумерація. Тобто реквізит «№ з/п» у Журналі не повинен збігатися з номером видаткового/прибуткового касового ордера.

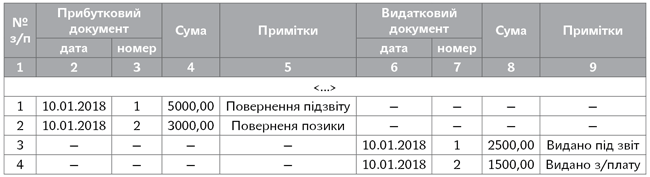

Ось як рекомендує НБУ заповнювати Журнал за формою № КО-3а (приклад наведений у листі від 14.06.2018 р. № 50-0007/32822(ср. )):

Звернемо увагу на два моменти:

1. Раніше в Журналі реєстрації за формою № КО-3а ПКО і ВКО могли бути записані в одному рядку Журналу. Тепер же враховуючи, що є реквізит «№ з/п» (колонка 1) — передбачається, що для кожного касового документа має бути свій окремий запис.

2. У прикладі фахівці НБУ занесли спочатку поспіль усі ПКО, а потім — усі ВКО. Хоча на практиці так не відбувається: до передання до каси бухгалтер повинен зареєструвати касовий ордер, тобто присвоїти йому номер (п. 33 Положення № 148). Наперед він ніяк не може знати, скільки в конкретний день буде ПКО і яка кількість ВКО.

Тому ПКО і ВКО можуть бути занесені до Журналу № КО-3а і врозкид.

Нумерація ПКО і ВКО. У листах НБУ від 14.06.2018 р. № 50-0007/32822 і від 12.06.2018 р. № 50-0007/32326 є ще дуже важливе і цікаве роз’яснення. Стосується воно нумерації ПКО і ВКО. НБУ вказує на те, що нумерацію ПКО (у реквізиті «Прибутковий касовий ордер № від «__» ______ 20__року») і ВКО (у реквізиті «Номер документа») можна здійснювати в хронологічному порядку з початку (!) хоч кожного наступного календарного місяця в порядку зростання з номера «1». І навіть навів приклад для ПКО:

01.03.2018 — № 1, № 2, № 3;

02.03.2018 — № 4, № 5, № 6;

03.03.2018 — № 7;

…

30.03.2018 — № 49, № 50, № 51;

02.04.2018 — № 1, № 2, № 3 тощо.

На думку НБУ, нумерацію касових документів можна розпочинати спочатку з кожного місяця.

Продубльовано цей висновок і в листі ДФСУ від 15.06.2018 р. № 20639/6/99-99-14-05-01-15. Але! Ми б з обережністю ставилися до таких «лояльних» рекомендацій. Адже Журнал реєстрації прибуткових і видаткових касових документів (як свідчить його форма) заводиться (!) на рік («Журнал реєстрації прибуткових і видаткових касових документів 20___року»). Тому доцільно (принаймні це викличе менше підозр з боку перевіряючих) вести, як і раніше, суцільну нумерацію касових ордерів за рік.

Реквізит «Додатки/Додаток» у ПКО і ВКО. Як зазначає НБУ, в цьому реквізиті зазначають документи (номер і дату складання), які додають до касового ордера і які стали підставою відповідно для:

— внесення готівки — наприклад: видаткова відомість, наказ на відрядження тощо;

— видачі готівки — наприклад: звіт про використання коштів, виданих на відрядження або під звіт тощо.

Заповнення ВКО при здаванні готівки до банку. У листі від 12.06.2018 р. № 50-0007/32326 фахівці НБУ надали відповідь на ще одне хвилююче запитання: кого зазначати в полі «Видати» ВКО при здаванні готівки до банку? Нагадаємо: у ВКО, який оформляється на загальну суму операції (здавання готівки до банку), НЕ заповнюються реквізити «Одержав», «Дата», «Сума»***, «Підпис одержувача», дані документа, який засвідчує особу одержувача (п. 32 розд. III Положення № 148). А ось усі інші реквізити, у тому числі й реквізит «Видати», є обов’язковими для заповнення.

*** Мається на увазі сума в полі «Одержав».

Так кого зазначати в полі «Видати» при здаванні готівки до банку? Раніше на практиці сюди вписували найменування банку, до якого здавалася готівка. Проте зараз фахівці НБУ в листі від 12.06.2018 р. № 50-0007/32326 зазначають, що в цьому полі потрібно вписувати П. І. Б. касира, який здаватиме гроші до банку  .

.

«У разі оформлення видаткового касового ордера для здавання готівки до банку в реквізиті «Видати» зазначається прізвище, ім’я, по батькові касира або іншого працівника підприємства, відповідального за здавання готівки до банку».

Чесно кажучи, такі рекомендації дивують. Адже гроші видаються не касирові «під звіт», а призначені для передавання банку (внесення на поточний рахунок).

А що буде, якщо заповнювали це поле «не так»? Вважаємо, що якихось порушень у цьому немає. Адже заперечувати факт здавання грошей до банку (якщо в підприємства буде квитанція до прибуткового касового документа банку) фіскали не зможуть.

А якщо гроші здаються до банку через інкасаторську службу? Зазначимо: виїмка готівки зі скриньки РРО для здавання її до банку здійснюють з використанням операції «Службова видача» (п. 29 розд. III Положення № 148). На такі грошові кошти складають ПКО (крім випадку, коли відокремлений підрозділ без касової книги, проводить готівкові розрахунки через РРО та/або КУРО і самостійно здає виручку до банку). При цьому зазначимо: поле «Прийнято від…» у ПКО дозволяється не заповнювати тільки в касових ордерах, які оформляються на загальну суму проведених підприємством касових операцій (п. 32 розд. III Положення № 148). Але випадок оприбуткування готівки зі скриньки РРО сюди не потрапляє. А отже, у ПКО мають бути заповнені всі реквізити, включаючи й «Прийнято від…» (вважаємо, сюди потрібно вписувати П. І. Б. особи, від якої отримали готівку, — менеджер, касир тощо).

У випадку з відокремленими підрозділами без касової книги, які проводять готівкові розрахунки через РРО та/або КОРО та самостійно здають виручку до банку, для оприбуткування готівки достатньо сформувати, роздрукувати Z-звіт і підклеїти його до відповідних сторінок КОРО / занести дані РК до КОРО.

При передаванні грошей на інкасацію складається ВКО (знову ж таки, крім зазначеного вище винятку). Оскільки в цьому випадку виручка здається до банку, то на підставі п. 32 розд. III Положення № 148 у такому ВКО не заповнюються реквізити «Одержав», «Дата», «Сума», «Підпис одержувача», дані документа, який посвідчує особу одержувача. Усі інші реквізити повинні заповнюватися. Кого зазначати в полі «Видати»? За логікою НБУ, сюди потрібно вписати П. І. Б. касира, який передає готівку для здавання її до банку. Але якщо при здаванні касиром готівки до банку самостійно в цьому є хоч якась логіка, то при передаванні грошей відразу інкасаторам зазначати П. І. Б. касира взагалі якось дивно. Доцільніше у полі «Видати» було б зазначати назву банку.