«Перегуляна» відпустка при звільненні

Розбирати якусь ситуацію краще на конкретному прикладі. Тому наведемо запитання, яке нещодавно надійшло до нашої редакції:

Дата початку роботи за трудовим договором працівника (основне місце роботи, без інвалідності) — 17.10.2017 р. Працівник звільняється за власним бажанням 11.08.2020 р. За всі три робочі роки він повністю використав щорічну відпустку (по 24 к. дн. за кожен рік). Відповідно, за останній робочий рік частину її він використав авансом. Чи можна з нього утримати кошти за дні «перегуляної» відпустки при звільненні? Як при цьому розрахувати кількість днів зайвої відпустки та суму? Як їх відобразити у Звіті з ЄСВ?

Розбирати ситуацію будемо поетапно. Розпочнемо з процедури утримання «перегуляних» відпускних.

Утримання зайвих відпускних

Відпускні за невідпрацьовані дні щорічної відпустки можна утримати при звільненні. Це передбачено нормами КЗпП і Закону про відпустки. Відповідно до ст. 127 КЗпП відрахування із заробітної плати працівників для покриття їх заборгованості підприємству, де вони працюють, можуть здійснюватися за наказом (розпорядженням) власника або уповноваженого ним органу при звільненні працівника до закінчення того робочого року, в рахунок якого він уже отримав відпустку, за невідпрацьовані дні відпустки. Аналогічна норма є в ст. 22 Закону про відпустки.

Оформляється відрахування із заробітку працівника відповідним наказом (розпорядженням).

Водночас у ч. 2 і 3 ст. 22 Закону про відпустки наведено перелік випадків, коли виплати за невідпрацьовані дні відпустки не утримуються.

Це звільнення у зв’язку з: призовом на військову службу, змінами в організації виробництва та праці, виходом на пенсію тощо.

Кількість днів невідпрацьованої відпустки

Розрахуємо за наведеним вище прикладом, скільки ж днів щорічної відпустки працівник використав понад зароблені в третій робочий рік (до дати звільнення 11.08.2020 р.). Для цього:

1. Обчислимо стаж роботи для щорічної основної відпустки в період 17.10.2019 р. — 11.08.2020 р.:

300 - 9 = 291 (к. дн.),

де 300 — кількість календарних днів у робочому році (17.10.2019 р. — 11.08.2020 р.), які зараховані до стажу для надання щорічної відпустки (зверніть увагу: в лютому 2020 року — 29 календарних днів, тому що цей рік високосний);

9 — кількість святкових і неробочих днів, які припали на час фактичної роботи.

2. Розрахуємо кількість днів щорічної основної відпустки, які припадають на один календарний день:

24 : (366 - 11) = 0,0676 (к. дн.),

де 24 — кількість календарних днів щорічної основної відпустки за повністю відпрацьований робочий рік;

366 — кількість календарних днів повного робочого року (17.10.2019 р. — 16.10.2020 р.);

11 — кількість святкових днів у цьому році.

3. Визначимо кількість днів щорічної основної відпустки за третій робочий рік:

291 х 0,0676 = 19,6716 ≈ 20 (к. дн.).

4. Визначимо кількість днів невідпрацьованої відпустки:

24 - 20 = 4 (к. дн.).

А як розрахувати суму «перегуляних» відпускних, які можна утримати з працівника, що звільняється?

Розраховуємо суму «перегуляних» відпускних

Для розрахунку суми відпускних за невідпрацьований робочий рік не потрібно визначати нову «середню» на час звільнення  .

.

У розрахунку бере участь «середня», за якою були розраховані відпускні на момент їх надання.

До умов наведеної ситуації додамо сумові значення і розглянемо це на прикладі.

Приклад 1. Працівник звільняється 11 серпня 2020 року. Відпустка 24 к. дн. (26.05.2020 р. — 19.06.2020 р.) за період роботи з 17 жовтня 2019 року по 16 жовтня 2020 року була йому надана у травні 2020 року. Сума відпускних становила 4421,04 грн. Середньоденний заробіток для нарахування відпускних становив 184,21 грн.

З наведеного вище розрахунку видно, що працівник використав зайві 4 дні щорічної відпустки.

Розрахуємо їх сумове значення на момент звільнення. Для цього «старий» середньомісячний заробіток помножимо на кількість зайвих днів щорічної відпустки:

4 к. дн. х 184,21 грн = 736,84 грн.

Відображаємо в ЄСВ-звіті

Розібратися із заповненням ЄСВ-звіту допоможе приклад 2. Скористаємося умовами наведеної ситуації і доповнимо її необхідною інформацією.

Приклад 2. Розірвання трудових відносин з працівником (за власним бажанням) відбулося 11.08.2020 р. У відпустці він був з 26.05.2020 р. по 19.06.2020 р. Відпускні за 24 дні в сумі 4421,04 грн (1105,26 грн — за 6 днів травня, 3315,78 грн — за 18 днів червня) нараховані й відображені у Звіті з ЄСВ у травні 2020 року.

У червні 2020 року йому нараховано заробітну плату за 6 робочих днів у сумі 1526,10 грн.

На момент звільнення працівника виплату в сумі 736,84 грн (сума ЄСВ — 162,10 грн) за невідпрацьовані 4 дні відпустки потрібно сторнувати. Заробітна плата за 7 днів серпня становить 1780,45 грн (сума ЄСВ — 391,70 грн).

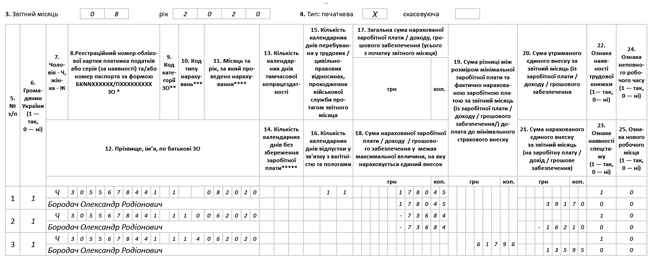

Таблиця 5. У таблиці 5 звіту з ЄСВ за серпень 2020 року на такого працівника формують один рядок (категорія — «1»), проставляючи, зокрема:

у графі 11 — дату закінчення трудових відносин «11»;

у графі 16 — реквізити наказу про звільнення (номер, дата);

у графі 17 — підставу звільнення «ст. 38 КЗпП».

Таблиця 6. Відповідно до п. 9 розд. IV Порядку № 435, у разі відображення сторнованих сум відпускних у таблиці 6 допускається внесення від’ємних значень.

Сторновані відпускні відображають у таблиці 6 за той період, ЗА який вони були нараховані.

За умовами прикладу відпускні сторнуємо в серпні 2020 року за червень 2020 року. Чому червень, а не травень? За логікою невідпрацьовані дні відпустки «відкидаємо з кінця» відгуляної відпустки. Тобто працівник до звільнення за третій робочий рік заробив 20 днів щорічної відпустки. Початок наданої йому відпустки — 26 травня 2020 року. Ось і відлічуємо 20 днів із цієї дати. Зайве — відкидаємо. Тому дні щорічної відпустки, які підлягають сторнуванню (з 16.06.2020 р. по 19.06.2020 р.), відносяться до червня 2020 року.

Сторновану суму відпускних вносять окремим рядком, відображаючи, зокрема:

у графі 10 — код типу нарахувань «10»;

у графі 11 — місяць і рік, за який проводиться сторнування, — «06.2020»;

у графах 17 і 18 — від’ємне значення суми невідпрацьованих відпускних «-736,84»;

у графі 21 — від’ємну суму нарахованого ЄСВ на сторновані відпускні «-162,10».

Не забудьте проконтролювати виконання вимоги щодо мінбази нарахування ЄСВ.

Звичайно, в місяці звільнення (якщо звільнення відбулося не в останній робочий день місяця) ЄСВ нараховується із суми фактичних витрат на оплату праці (п. 9 розд. III Інструкції № 449*). Тобто вимогу про нарахування ЄСВ з мінімалки виконувати не потрібно. А ось стосовно місяця, за який сторнуються відпускні, — дотримуємося такої соцгарантії за встановленими правилами.

За умовами прикладу 2 сторновані за червень 2020 року відпускні зменшать базу нарахувань ЄСВ за цей місяць. І при порівнянні з мінбазою (яка діяла в місяці сторнування — у червні 2020 року — 4723,00 грн) може виникнути необхідність донарахування ЄСВ (див. таблицю).

Зміна бази нарахування ЄСВ за червень 2020 року після сторнування відпускних

|

До перерахунку |

Після перерахунку |

||

|

база для ЄСВ за червень |

ЄСВ |

база для ЄСВ за червень, грн |

ЄСВ |

|

Відпускні за 18 днів червня — 3315,78 грн. Зарплата за 6 робочих днів червня — 1526,10 грн. Разом — 4841,88 грн |

1065,21 |

Відпускні червня після сторнування — 2578,94 грн (3315,78 - 736,84). Зарплата за 6 робочих днів червня — 1526,10 грн. Разом — 4105,04 грн |

903,11 |

|

4841,88 > 4723,00 Додаткової бази нарахування не було |

— |

4105,04 < 4723,00 Додаткова база становитиме 617,96 грн (4723,00 - 4105,04) |

135,95 |

Як бачимо, в результаті сторнування відпускних за червень 2020 року база для нарахування ЄСВ виявилася менше мінбази. Тому розраховуємо додаткову базу нарахування ЄСВ і безпосередньо суму ЄСВ на неї. Для цього в таблиці 6 ЄСВ-звіту використовується «КТН» 14.

Для відображення такого донарахування в таблиці 6 Звіту з ЄСВ у поточному місяці (серпні 2020 року) окремим рядком показуємо додаткову базу і ЄСВ на неї за червень 2020 року, при цьому заповнюємо:

у графі 10 — код типу нарахувань «14»;

у графі 11 — місяць і рік, за який проводиться нарахування, — «06.2020»;

у графі 19 — додаткова база «617,96»;

у графі 21 — сума нарахованого ЄСВ на додаткову базу «135,95».

Порядок заповнення таблиці 6 ЄСВ-звіту показано на рисунку.

Фрагмент таблиці 6 ЄСВ-звіту за серпень 2020 року

Таблиця 1. Заповнення таблиці 1 ЄСВ-звіту в цьому випадку не містить нюансів. Сторнування відпускних, визначення додаткової бази та нарахування на неї ЄСВ за минулий період (червень 2020 року) відображають разом з показниками поточного місяця (серпня 2020 року) в 1, 2, 3 і 6 розділах звіту.

Податковий розрахунок за формою № 1ДФ

Перерахунок суми відпускних також відображають у Податковому розрахунку за формою № 1ДФ. І тут відразу заспокоїмо: для ситуації, яка нами розглядається, жодних нюансів заповнення цієї форми не буде.

Перераховані (утримані) відпускні, суми утриманих і перерахованих з них ПДФО і ВЗ відображаємо в Податковому розрахунку № 1ДФ разом із зарплатними даними в тому періоді, в якому проведено такий перерахунок.

Оскільки обліковим періодом цього звіту є квартал, то й утримані відпускні «ляжуть» на зарплату, яка нарахована працівникові до його звільнення, в другому кварталі 2020 року.