Підрозділи: ПДФО/ВЗ/ЄСВ та Об’єднаний звіт

Підрозділи

Відокремлені підрозділи юридичної особи можуть бути уповноважені нею нараховувати, утримувати і сплачувати (перераховувати) ПДФО/ВЗ до бюджету, мати окремий баланс та самостійно вести розрахунки із застрахованими особами для сплати ЄСВ на небюджетні рахунки (уповноважені підрозділи) або ж не мати таких повноважень (неуповноважені підрозділи).

Цікавий момент. Новостворені відокремлені підрозділи обліковуються податківцями як неплатники ЄСВ. Про те, що відокремлений підрозділ — платник ЄСВ, головне підприємство зобов’язане повідомити податківців за місцезнаходженням такого відокремленого підрозділу. Для цього відведено десять днів з дня прийняття рішення про виділення відокремленого підрозділу на окремий баланс і його перехід на самостійне ведення розрахунків із застрахованими особами (див. п. 8 розд. ІІ Порядку № 1162*).

* Порядок обліку платників єдиного внеску <…>, затверджений наказом Мінфіну від 24.11.2014 р. № 1162.

Структурні підрозділи, як і відокремлені, мають статус певної окремої структурної одиниці юридичної особи. Проте таке виділення є внутрішнім. Дані про структурні підрозділи не вносять до ЄДР.

Уповноважений відокремлений

Сплата. Почнемо з ПДФО. Для цілей цього податку термін «відокремлений підрозділ» слід вживати в значенні, визначеному ГКУ (див. п.п. 14.1.30 ПКУ). Чіткого визначення, які підрозділи слід вважати відокремленими, ГКУ не містить. Але, аналізуючи його норми, можна дійти висновку, що він відносить до відокремлених філії, представництва, інші підрозділи юрособи, які (1) не мають статусу юридичної особи, (2) діють на підставі положення про них, затвердженого головним підприємством, і (3) відомості про які включено до ЄДР (див. ч. 6 ст. 55, ч. 4 ст. 64, ч. 2 ст. 58 ГКУ).

Якщо відокремлений підрозділ — уповноважений, то він самостійно оподатковує доходи працівників такого підрозділу й сплачує ПДФО, ВЗ і ЄСВ за своїм місцезнаходженням (абзац перший п.п. 168.4.3 ПКУ, роз’яснення в підкатегоріях 126.05 і 201.04.01 ЗІР).

Звітність. Уповноважений відокремлений підрозділ самостійно формує і подає до податкового органу за своїм місцезнаходженням Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Податковий розрахунок, Розрахунок) і додатки до нього (абзац перший п.п. «б» п. 176.2 ПКУ).

У реквізитах такого Розрахунку мають бути зазначені дані відокремленого підрозділу.

Неуповноважений відокремлений

Сплата. Податковим агентом щодо ПДФО/ВЗ і ЄСВ-страхувальником для працівників неуповноваженого підрозділу є головне підприємство. Саме воно нараховує доходи таким працівникам і утримує з них ПДФО/ВЗ, нараховує на них ЄСВ.

При цьому головне підприємство — юридична особа з виплат найманих працівників неуповноваженого відокремленого підрозділу перераховує:

— ПДФО — до місцевого бюджету за місцезнаходженням свого неуповноваженого відокремленого підрозділу (ч. 2 ст. 64 Бюджетного кодексу);

— ВЗ і ЄСВ — за своїм місцезнаходженням (тобто за місцезнаходженням головного підприємства, див. роз’яснення в підкатегоріях 126.05 і 201.04.01 ЗІР).

Звітність. Дані про ЄСВ, нарахований на доходи працівників неуповноважених відокремлених підрозділів, головне підприємство відображає у складі свого Податкового розрахунку. Тобто такі працівники повинні потрапити в додатки Д1, Д5, Д6 Податкового розрахунку головного підприємства. Також вони братимуть участь при заповненні показників чисельності (рядки 101 — 110) у складі загальної кількості працюючих юридичної особи.

А ось відомості про ПДФО і ВЗ, що тримані з доходів працівників неуповноваженого відокремленого підрозділу, зазначаєте в окремому Податковому розрахунку. Він складатиметься безпосередньо із самого Податкового розрахунку із заповненою заголовною частиною і додатка 4ДФ з даними на працівників неуповноваженого підрозділу:

Неуповноважений відокремлений підрозділ. Податковий розрахунок

При цьому в заголовній частині Податкового розрахунку, сформованого за відокремлений підрозділ, обов’язково зазначаєте в рядку:

— 032 — 19-значний код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад за місцезнаходженням неуповноваженого відокремленого підрозділу. До речі, цей же код проставляєте й у 4ДФ;

— 033 — назву відокремленого підрозділу.

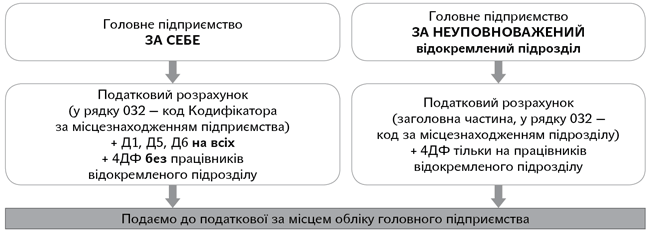

Так, наприклад, якщо в головного підприємства є два неуповноважених відокремлених підрозділи, то воно сформує три Податкових розрахунки:

— один (у рядку 032 код Кодифікатора за місцезнаходженням головного підприємства) — з даними ЄСВ на всіх застрахованих осіб і 4ДФ тільки щодо виплат за головним підприємством та

— по одному Розрахунку на працівників кожного неуповноваженого відокремленого підрозділу (у рядку 032 — код Кодифікатора за місцезнаходженням підрозділу, у рядку 033 — його назву), які міститимуть 4ДФ із доходами працівників неуповноважених підрозділів та утриманим/сплаченим із них ПДФО/ВЗ.

Нумеруєте Розрахунки в хронологічному порядку в межах кварталу**. Наприклад, підприємство формує три Розрахунки. Перший — головного підприємства. Його номер — 1. Інших два — на неуповноважені відокремлені підрозділи. Їх номери — 2 і 3.

** Деталі знайдете в статті «Сумуєте за Об’єднаним звітом? А ось вам нумерація!» (журнал «Бухгалтер 911», 2021, № 26).

Також не забудьте заповнити рядок 04 дотабличної частини 4ДФ з відомостями працівників неуповноваженого відокремленого підрозділу. Тут слід зазначити кількість працівників неуповноваженого підрозділу, що працювали за трудовими договорами (контрактами) у звітному періоді, щодо яких здійснювалося нарахування доходу за ознакою «101».

Увага! Податковий розрахунок, сформований за неуповноважений відокремлений підрозділ, головне підприємство подає за своїм основним місцем обліку (див. рисунок вище).

Структурний підрозділ

Сплата. І відразу про проблемне питання, що стосується сплати ПДФО, якщо структурний підрозділ знаходиться в іншій місцевості.

Уже не один рік податківці наполягають на тому, що для цілей ПДФО структурний підрозділ — це те саме, що й неуповноважений відокремлений підрозділ (див. категорію 103.07). А тому ПДФО з працівників структурних підрозділів слід платити до відповідного місцевого бюджету за розташуванням таких підрозділів.

Ба більше. Такого ж висновку вони доходять і щодо власних або орендованих приміщень (будівель) у різних регіонах України, в яких працюють наймані працівники такого суб’єкта господарювання, незважаючи на відсутність у такого суб’єкта господарювання відокремлених підрозділів.

Чи правильні такі висновки податківців? НІ! У своїх роз’ясненнях ДПСУ посилається на приписи ст. 64 БКУ і п.п. 168.4.2 ПКУ. Проте там ідеться про сплату ПДФО відокремленими підрозділами. Про структурні немає ані слова.

Ще один аргумент податківців — п. 63.3 ПКУ. Ним установлено обов’язок платника податків зареєструвати або стати на облік у контролюючих органах за фактичним місцезнаходженням такого платника, його відокремлених підрозділів, а також за місцем розташування (реєстрації) його підрозділів, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням або через які здійснюється діяльність (неосновне місце обліку). Проте такий обов’язок не означає обов’язку сплати ПДФО за місцезнаходженням цього майна (підрозділу) з доходів працівників, які в них працюють.

До речі, підтверджує помилковість позиції податківців і поданий ВРУ законопроєкт від 07.09.2020 р. № 4062. Ним пропонується внести зміни до пп. 168.4.2 — 168.4.4 ПКУ, які б зобов’язували податкових агентів сплачувати ПДФО за місцезнаходженням виробничих структурних підрозділів.

Суди також указують на помилковість висновків податківців (див., наприклад, ухвалу Львівського апеляційного адміністративного суду від 13.04.2016 р. у справі № 876/10084/14, постанову Шостого апеляційного адміністративного суду від 11.02.2019 р. у справі № 2340/4336/18***).

*** reyestr.court.gov.ua/Review/57203705 і reyestr.court.gov.ua/Review/80383988 відповідно.

Але, звичайно, вирішувати вам: готові ви до боротьби чи ні.

Що стосується ВЗ і ЄСВ, то тут усе стандартно. Збір і внесок слід сплачувати за місцезнаходженням головного підприємства.

Звітність. Якщо ви не бажаєте сперечатися з податківцями і приймаєте їх позицію, то з ПДФО, ВЗ і ЄСВ з працівників таких підрозділів, розташованих не за місцезнаходженням головного підприємства, слід звітувати так, як за працівників неуповноважених відокремлених підрозділів (див. вище). При цьому в Розрахунку, який формується за такий підрозділ, у рядку 033 заголовної частини слід зазначити його назву.

Якщо ж він не має назви, наприклад, в орендованому приміщенні працюють два менеджери зі збуту з тридцяти менеджерів відділу збуту підприємства, то, на нашу думку, у рядку 033 можна зазначити назву, указану у формі № 20-ОПП, яка подавалася на такий об’єкт, або ж у крайньому разі назву об’єкта оподаткування з тієї ж форми.

Якщо ви згодні з нашою думкою й сплачуєте ПДФО, ВЗ та ЄСВ з доходів працівників структурних підрозділів за місцезнаходженням головного підприємства, то відомості щодо них зазначаєте в основному Податковому розрахунку підприємства.