Усім ФОП на загальній системі — перейти на ведення обліку в Типовій формі!

Хто й коли?

Нову Типову форму обліку доходів і витрат (далі — Типова форма ОДВ) зобов’язані вести всі без винятку ФОП, які працюють на загальній системі оподаткування.

Єдиноподатників Типова форма не стосується.

Коли починати вести нову Типову форму ОДВ? Жодних перехідних моментів Мінфін не прописав. У ПКУ їх теж немає. Тому починаємо її вести з дня набрання чинності наказом № 261*. А він набирає чинності з моменту опублікування. Імовірно, це буде 16 липня. Але стежте за новинами.

Тобто відразу цього дня відкладаємо стару Книгу ОДВ і починаємо заповнювати нову Типову форму ОДВ.

Важливо! Записи зі старої Книги ОДВ до нової Типової форми ОДВ переносити не потрібно  .

.

Стару Книгу ОДВ нікуди не здаємо, з реєстрації не знімаємо. Просто зберігаємо в себе протягом 3 років після подання декларації за 2021 рік. А якщо карантин до того часу ще не закінчиться, то до 3-річного строку додаємо «шматочок» періоду карантину, протягом якого податківцям заборонено перевіряти ФОП.

Де взяти Типову форму ОДВ і чи бігти з нею до податкової?

Ви можете її роздрукувати самостійно, розкреслити в зошиті або купити готову надруковану форму.

Реєструвати її в податківців не потрібно ! І більше жодних прошнуровувань і нумерації сторінок — забудьте ! Достатньо лише зазначити на титулці П. І. Б. підприємця та його ІПН (або номер паспорта, якщо він відмовився від ІПН) — п. 1 розд. II Порядку № 261.

А хочете вести її в електронному вигляді? Теж не проблема. Для цього зовсім не обов’язково вести її в Електронному кабінеті (та й можливість така досі не реалізована). Зате можна спокійно вести її на ПК у форматі EXCEL (п. 4 розд. 1 Порядку № 261). І навіть електронний підпис для цього не потрібен  .

.

Очевидно, Мінфін мав на увазі формат файлів .xls або .xlsx. При цьому, якщо ви вже ведете облік у якійсь програмі і там же формуватимете Типову форму ОДВ, перевірте розширення файлів. Якщо це не .xls або .xlsx, то варто створити файл з Типовою формою в MsExcel і копіювати туди записи з вашої програми.

Базові правила

Якщо ФОП уже вів Книгу ОДВ, то з Типовою формою ОДВ він потоваришує швидко. Насправді відмінностей не так уже й багато, як може здатися на перший погляд .

Правило 1. Як і раніше, «у ходу» касовий метод: доходи відображаємо в момент отримання грошей (якщо йдеться про виручку в грошовій формі), витрати — тільки після оплати грошей. Факт отримання або відвантаження товарів жодної ролі, як і раніше, не відіграє. Тобто бухоблікові принципи тут не працюють.

Правило 2. ФОП, які є платниками ПДВ, записують до Типової форми ОДВ доходи і витрати без ПДВ.

Роздрібний акциз також не включається до доходу ФОП.

Правило 3. Заповнюємо Типову форму ОДВ щодня. Якщо в якийсь день не було ні доходу, ні витрат, форму не заповнюємо. Розшифровувати, від кого і за що отримано дохід, — не потрібно. Розбивати дохід на готівку і безготівку — не потрібно .

Будьте уважними: дохід записуємо за кожен день його отримання, а не раз на місяць, як єдиноподатники!

Правило 4. Типова форма заповнюється в гривнях з копійками наростаючим підсумком з початку року.

Відповідно при підрахунку підсумків за місяць, квартал і 2021 рік враховуватимемо дані, записані до старої Книги ОДВ з 01.01.2021 р.

Правило 5. Усі записи в Типовій формі ОДВ (як і в старій Книзі ОДВ) мають бути підтверджені первинними документами. Це критичний момент для витрат.

«Документами, які підтверджують витрати, можуть бути, зокрема, платіжне доручення, прибутковий касовий ордер, квитанція, фіскальний чек, акт закупки (виконаних робіт, наданих послуг) та інші первинні документи, що засвідчують факт оплати товарів (робіт, послуг)» — ч. 6 п. 1 розд. ІІ Порядку № 261.

Як і раніше, документальне підтвердження витрат — це саме документальне підтвердження оплати. І без документального підтвердження оплати витратам у Типовій формі не місце.

Правило 6. Один ФОП — одна Типова форма ОДВ. І неважливо, скільки у вас видів діяльності, торговельних точок або найманих працівників. Увесь дохід і всі витрати за день однією сумою записуємо в одну-єдину Типову форму ОДВ.

Правило 7. Записи на папері робимо ручкою темного кольору.

Правило 8. Помилки виправляємо, як і раніше: вносимо новий запис зі знаком «+» або «-», який коригує помилкове значення до правильного, і ставимо підпис ФОП. Тобто черкати нічого не можна.

В електронній формі так само потрібно вводити додатковий рядок з додатним або від’ємним значенням, щоб виправити помилку. Але якщо йдеться про ведення Типової форми не в Електронному кабінеті, а у звичайному файлі в себе на ПК, то виправитися можна набагато простіше .

Типова форма ОДВ: заповнюємо за рядками

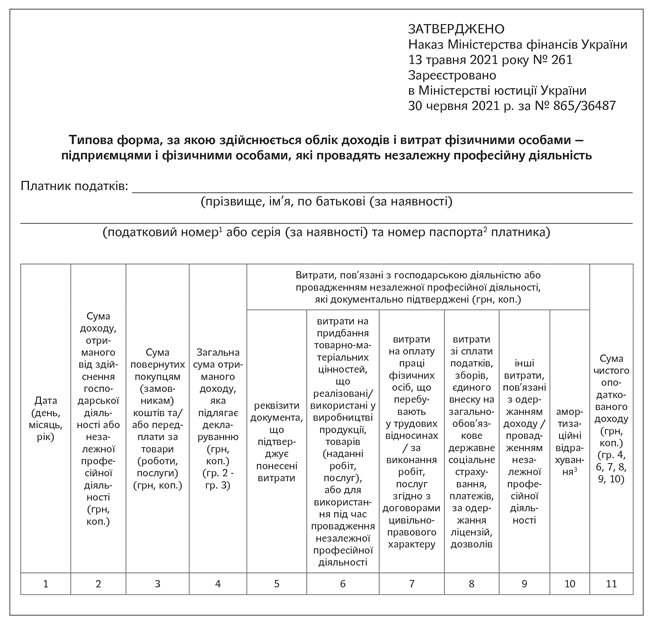

Спершу наведемо саму затверджену Типову форму.

Прибуткові графи 1 — 4 дослівно повторюють стару добру Книгу ОДВ.

У графі 1 зазначаємо дату отримання доходу або дату витрат.

У графі 2 зазначаємо суму доходу в день його отримання (на поточний рахунок, до каси, заборгованість, за якою минув строк позовної давності, або вартість безоплатно отриманих товарів, робіт/послуг). Усе зазначаємо загальною сумою за день. Без розшифровки, від кого і за що отримано дохід.

У графі 3 фігурують повернення. Звісно, всі повернення мають бути підтверджені документально. Іноді цією графою користуються посередники (комісіонери) для відображення транзитних сум (які належать замовникові). Але податківці рекомендують робити інакше: ставити в дохід усі кошти, отримані комісіонером, а до витрат — вартість товарів, узятих на комісію (категорія 104.04 ЗІР).

У графі 4 зазначаємо суму доходу за вирахуванням повернень.

А ось у витратних графах із 5 по 11 відбулися зміни. Невеликі.

Фактично Мінфін зробив так, щоб кожна витратна графа Типової форми ОДВ відповідала «витратному» підпункту з п. 177.4 ПКУ:

графа 6 — це витрати, зазначені в п.п. 177.4.1 ПКУ;

графа 7 — це витрати, зазначені 177.4.2 ПКУ. І тут зверніть увагу: нарахування ЄСВ на зарплату працівників у цій графі більше «не сидять» (як було в старій Книзі). Тепер їх потрібно записувати до наступної графи 8 (бо ЄСВ названо в п.п. 177.4.3 ПКУ);

графа 8 — це витрати з п.п. 177.4.3 ПКУ (податки, збори, ЄСВ «за працівників» і «за себе», плата за ліцензії та дозволи). У цій графі більше не відображаємо інші послуги (для них є окрема графа 9) та амортизацію (для неї виділили графу 10);

графа 9 — це витрати з п.п. 177.4.4 ПКУ (відрядження працівників, реклама, банківською обслуговування, оренда, ремонт і експлуатація майна, яке використовується в госпдіяльності, транспортування товарів та інші послуги, безпосередньо пов’язані з виготовленням товарів, робіт, послуг);

Навіщо Мінфін зробив таку детальну відповідність Типової форми ОДВ і ПКУ, поки не зрозуміло  . Адже в новій деці загальносистемника витрати все одно згруповані інакше і при заповненні декларації витрати доведеться перегруповувати.

. Адже в новій деці загальносистемника витрати все одно згруповані інакше і при заповненні декларації витрати доведеться перегруповувати.

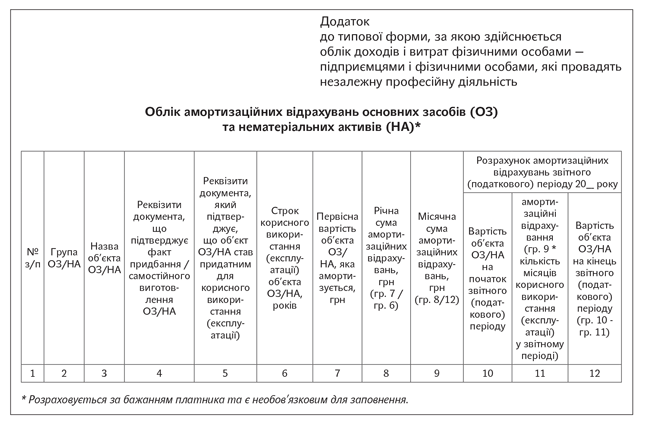

графа 10 — це витрати з п. 177.4.6 ПКУ, тобто амортизація (яка раніше сиділа в графі 8 старої Книги). Причому якщо ви хочете амортизацію нараховувати, то потрібно вести новий додаток до Типової форми ОДВ!

Звичайно, ви його можете й не вести, як неодноразово зазначає Мінфін у Порядку № 261. Але ось тільки тоді й амортизації не побачите, як своїх вух  .

.

Про заповнення амортизаційного додатка 1 ми детально розповімо в найближчому номері.

А зараз — два цікавих нюанси.

Амортизація — тільки за підсумками року

Перший стосується амортизації. Ми звикли ставити її до витрат щомісячно (річну суму амортизації ділили на 12 рівних частин). А зараз формально виходить, що облікувати амортизацію можна буде тільки раз на рік !

Чому? Тому що до графи 10 Типової форми ОДВ переносяться тільки підсумкові дані графи 11 додатка 1 (тобто амортизація, нарахована за рік!). Виходить, що протягом року ФОП не зможе облікувати амортизацію для зменшення свого чистого доходу і вимушений буде сплачувати ПДФО-аванси та квартальні ЄСВ платежі з більшої суми. Ось так держава на рівному місці вивертає кишені ФОП  .

.

Звісно, нюанси з тим, наскільки це критично, якщо ФОП-загальносистемник розрахує ці платежі «по-своєму»**. Але це не зовсім просте питання і не кожен захоче відступати від формальних правил.

** Нюанси знайдете в статтях «ПДФО-аванси ФОП на загальній: не забуваємо платити!» (журнал «Бухгалтер 911», 2021, № 27), «Як ФОП (не) сплатити ЄСВ за І квартал?» (журнал «Бухгалтер 911», 2021, № 13).

Витрати на придбання товарів: коли відображати?

Величезною проблемою для ФОП завжди було дотриматися правила: відображати собівартість товарів одночасно з відображенням доходу від їх продажу. Адже при великих оборотах відстежити цей зв’язок практично нереально.

Формально Порядок № 261 цього вже не вимагає . Хоча все одно є вказівка, що відображаємо у витратах вартість тих товарів, які продані/використані. Як ми вже говорили, для обліку ФОП значення мають саме оплачені доходи і витрати. Тож рекомендуємо, принаймні до появи інших роз’яснень, дотримуватися колишнього підходу: ставити до графи 6 витрати на купівлю товару не раніше отримання доходу від їх продажу (тобто якщо витрати «не запізнюються», то одночасно з доходом).

Ну й на завершення, власне, сам мінфінівський Порядок.

|

ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 13 травня 2021 року № 261 Зареєстровано в Міністерстві юстиції України 30 червня 2021 р. за № 865/36487 Порядок ведення типової форми, за якою здійснюється облік доходів і витрат, фізичними особами — підприємцями і фізичними особами, які провадять незалежну професійну діяльність I. Загальні положення 1. Відповідно до пункту 177.10 статті 177 та пункту 178.6 статті 178 розділу IV Податкового кодексу України (далі — Кодекс) фізичні особи — підприємці та фізичні особи, які провадять незалежну професійну діяльність (далі — самозайняті особи), зобов’язані вести облік доходів і витрат. На підставі первинних документів за підсумками робочого дня, протягом якого отримано дохід / понесено витрати, здійснюються записи про отримані доходи та документально підтверджені витрати. 2. Облік доходів і витрат ведеться в паперовому та/або електронному вигляді, у тому числі засобами електронного кабінету у порядку, встановленому законодавством. 3. У разі ведення обліку доходів і витрат у паперовому вигляді самозайнята особа зобов’язана виконувати записи розбірливо чорнилом темного кольору або кульковою ручкою. Внесення виправлень здійснюється шляхом створення нового запису, який засвідчується підписом самозайнятої особи. 4. У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов’язана вести таку форму у форматі EXCEL, крім випадку ведення обліку доходів і витрат в електронній формі засобами електронного кабінету. 5. У разі ведення обліку доходів і витрат в електронній формі засобами електронного кабінету самозайнята особа зобов’язана отримати кваліфікований сертифікат відкритого ключа, сформований кваліфікованим надавачем електронних довірчих послуг, включених до системи подання податкових документів в електронному вигляді. Після отримання самозайнятою особою кваліфікованого сертифіката відкритого ключа така особа здійснює операції з ведення обліку доходів і витрат відповідно до Кодексу безкоштовно. У типовій формі, яка ведеться в електронному вигляді, у тому числі засобами електронного кабінету, допускається виправлення помилок або коригування шляхом доповнення рядка, у якому відображається від’ємне або позитивне значення. II. Порядок ведення типової форми, за якою здійснюється облік доходів і витрат фізичними особами — підприємцями і фізичними особами, які провадять незалежну професійну діяльність 1. Самозайняті особи заносять до типової форми відомості, за якими здійснюється облік доходів і витрат, у такому порядку: 1) на першому аркуші зазначаються: прізвище, ім’я та по батькові (за наявності), реєстраційний номер облікової картки платника податків або серія (за наявності) або номер паспорта (для осіб, які за релігійними переконаннями відмовились від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті); 2) у графі 1 зазначається дата запису. Записи ведуться в хронологічному порядку; 3) у графі 2 відображається сума доходу, отриманого від здійснення господарської або незалежної професійної діяльності, зокрема, кошти, що надійшли на поточний рахунок, у касу платника податків та/або отримано готівкою, сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг); 4) у графі 3 вказується сума повернутих самозайнятою особою коштів за товари (роботи, послуги) та/або повернутої передплати; 5) у графі 4 вказується сума, яка розраховується як різниця між отриманим доходом від здійснення господарської або незалежної професійної діяльності (графа 2) та сумою повернутих самозайнятою особою коштів за товари (роботи, послуги) (графа 3); 6) інформація про документально підтверджені витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності, зазначається у графах 5 — 10, відповідно: у графі 5 зазначаються реквізити документа, який підтверджує понесені витрати, що безпосередньо пов’язані з отриманим доходом / пов’язані з провадженням незалежної професійної діяльності. Документами, які підтверджують витрати, можуть бути, зокрема, платіжне доручення, прибутковий касовий ордер, квитанція, фіскальний чек, акт закупки (виконаних робіт, наданих послуг) та інші первинні документи, що засвідчують факт оплати товарів (робіт, послуг); у графі 6 відображається вартість придбаних товарно-матеріальних цінностей, що реалізовані/використані у виробництві продукції, товарів (наданні робіт, послуг), або для використання під час провадження незалежної професійної діяльності; у графі 7 відображається сума витрат на оплату праці фізичних осіб, що перебувають у трудових відносинах, або за виконання робіт, послуг згідно з договорами цивільно-правового характеру; у графі 8 відображається сума податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, платежі, сплачені за одержання ліцензій, іншого документа дозвільного характеру, які пов’язані з господарською діяльністю / незалежною професійною діяльністю; у графі 9 відображається сума інших витрат, пов’язаних з одержанням доходу / провадженням незалежної професійної діяльності; у графі 10 відображається сума амортизаційних відрахувань, яка складається з підсумкового значення рядка 11 додатка до типової форми, що розраховується за власним бажанням платника та є необов’язковим для заповнення; 7) у графі 11 зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4), та сумою документально підтверджених витрат, пов’язаних з господарською діяльністю або провадженням незалежної професійної діяльності (графи 6, 7, 8, 9, 10). 2. Фізичні особи — підприємці, зареєстровані як платники податку на додану вартість, не включають до витрат і доходів суми податку на додану вартість, що входять до ціни придбаних або проданих товарів (робіт, послуг). Не включаються до доходу фізичної особи — підприємця суми акцизного податку з реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів. 3. Типова форма зберігається у самозайнятої особи протягом 3 років після закінчення звітного періоду, у якому здійснено останній запис. 4. Дані обліку доходів і витрат заповнюються з наростаючим підсумком у гривнях з копійками та використовуються для заповнення річної податкової декларації про майновий стан і доходи. 5. У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов’язана на вимогу контролюючого органу надати засвідчену належним чином копію такого обліку в паперовому вигляді у порядку, встановленому податковим законодавством. III. Облік амортизаційних відрахувань основних засобів та нематеріальних активів Відповідно до підпунктом 177.4.6 пункту 177.4 статті 177 Кодексу фізичні особи — підприємці мають право (за власним бажанням) включати до складу витрат, пов’язаних з провадженням їх господарської діяльності, амортизаційні відрахування з відповідним веденням окремого обліку таких витрат. Облік амортизаційних відрахувань за бажанням платника ведеться окремо за кожним об’єктом та розраховується відповідно до встановленої форми згідно з додатком до типової форми: 1) у графі 1 зазначається порядковий номер запису; 2) у графі 2 зазначається група основних засобів / нематеріальних активів, встановлена підпунктом 177.4.9 пункту 177.4 статті 177 Кодексу; 3) у графі 3 зазначається назва об’єкта основних засобів / нематеріальних активів; 4) у графі 4 зазначаються реквізити документа, який підтверджує факт придбання / самостійного виготовлення основних засобів / нематеріальних активів. Такими документами можуть бути акт приймання-передачі, акт приймання -здачі, фіскальний чек, вантажно-митна декларація, видаткова накладна та інші первинні документи, що підтверджують придбання / самостійне виготовлення основних засобів / нематеріальних активів; 5) у графі 5 зазначаються реквізити документа, який підтверджує, що об’єкт основних засобів / нематеріальних активів став придатним для корисного використання (експлуатації). Таким документом, зокрема, може бути акт введення в експлуатацію; 6) у графі 6 вказується строк корисного використання (експлуатації) об’єкта основних засобів / нематеріальних активів, самостійно установлений фізичною особою — підприємцем, але не менше мінімально допустимого строку корисного використання об’єкта основних засобів / нематеріальних активів, встановленого підпунктом 177.4.9 пункту 177.4 статті 177 Кодексу; 7) у графі 7 вказується первісна вартість об’єкта основних засобів / нематеріальних активів, яка амортизується. Первісна вартість об’єкта основних засобів / нематеріальних активів, яка амортизується, складається з витрат на придбання основних засобів / нематеріальних активів або витрат на самостійне виготовлення основних засобів, реконструкцію, модернізацію та інші види поліпшення основних засобів (крім поточного ремонту) без урахування податку на додану вартість; 8) у графі 8 вказується річна сума амортизації, що визначається діленням первісної вартості об’єкта основних засобів / нематеріальних активів, яка амортизується (графа 7), на строк корисного використання об’єкта основних засобів / нематеріальних активів (графа 6); 9) у графі 9 вказується місячна сума амортизації, що визначається діленням річної суми амортизації (графа 8) на 12; 10) розрахунок амортизаційних відрахувань звітного періоду здійснюється у графах 10 — 12 відповідно: у графі 10 вказується вартість об’єкта основних засобів / нематеріальних активів на початок звітного періоду. По основних засобах / нематеріальних активах, придбаних / самостійно виготовлених у поточному звітному періоді, вказується первісна вартість об’єкта основних засобів / нематеріальних активів, яка амортизується (графа 7), по основних засобах / нематеріальних активах, придбаних / самостійно виготовлених у попередньому звітному періоді, вказується вартість об’єкта основних засобів / нематеріальних активів на кінець попереднього звітного періоду (графа 12); у графі 11 вказується сума амортизаційних відрахувань, яка визначається множенням місячної суми амортизації (графа 9) на кількість місяців корисного використання (експлуатації) у звітному періоді. Підсумкова сума амортизаційних відрахувань за звітний період переноситься до графи 10 типової форми, за якою здійснюється облік доходів і витрат фізичними особами — підприємцями і фізичними особами, які провадять незалежну професійну діяльність; у графі 12 вказується вартість об’єкта основних засобів / нематеріальних активів на кінець звітного періоду, яка визначається як різниця між вартістю об’єкта основних засобів / нематеріальних активів на початок звітного періоду (графа 10) та сумою амортизаційних відрахувань (графа 11). |