Винагорода за ЦПД: заповнюємо звіт з ЄСВ у сервісі для подання звітності REPORT

Як свідчить практика, доволі часто виникають запитання щодо заповнення звітності з ЄСВ, якщо особа виконує роботи чи надає послуги за договором ЦПД. Це пов’язано з тим, що ЦПД може тривати декілька днів, а може й місяць-два. Дати нарахування та виплати винагороди за ЦПД теж можуть різнитися, то коли ж її показувати у звітності? З’ясовуймо разом…

Платниками єдиного внеску є, зокрема, підприємства, установи й організації, інші юрособи незалежно від форми власності, виду діяльності й господарювання та підприємці, які використовують працю фізосіб за цивільно-правовими договорами (п. 1 ч. 1 ст. 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон про ЄСВ).

ЄСВ не нараховують лише на винагороди за ЦПД, укладеними з фізособами-підприємцями, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, відповідно до відомостей із Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців.

Сума винагороди фізособам за виконані роботи (надані послуги) за ЦПД є базою для нарахування єдиного внеску (п. 1 ч. 1 ст. 7 Закону про ЄСВ). Особливості нарахування ЄСВ на винагороду за ЦПД, що тривають понад місяць, визначено ч. 2 ст. 7 Закону про ЄСВ.

Особливості нарахування ЄСВ на винагороду за ЦПД

На суму винагороди за ЦПД нараховують ЄСВ за ставкою 22% (ч. 5 ст. 8 Закону про ЄСВ). Для осіб, що отримують дохід за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, ЄСВ нараховують на суму, котру визначають, розділивши суму доходу, виплаченого за результатами роботи, на кількість місяців, за які вона нарахована (ч. 2 ст. 7 Закону про ЄСВ).

Максимальна величина бази нарахування єдиного внеску (далі — максимальна величина) у 2017 році: із січня по квітень — 40 000 грн, із травня по листопад має становити 42 100 грн, а з грудня — 44 050 грн.

Слід також узяти до уваги, що з 01.01.2016 р. діють певні особливості, визначені абз. 2 ч. 5 ст. 8 Закону про ЄСВ, — якщо ЄСВ нараховують за ЦПД, укладеними з працівниками підприємств. Якщо працівники виконують роботи (надають послуги) за основним місцем роботи, то суму винагороди за ЦПД ураховують під час визначення бази нарахування ЄСВ, виходячи з розміру мінзарплати (див. лист ДФС від 03.03.2017 р. № 4496/6/99-95-42-02-15).

Нюанси відображення винагороди за ЦПД у звітності з ЄСВ

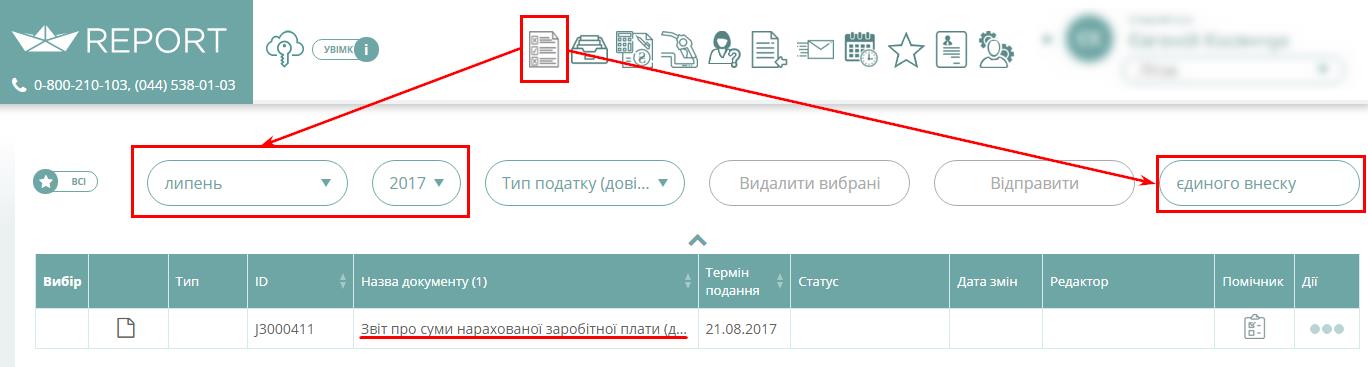

Створення звіту з ЄСВ у сервісі REPORT. Для того щоб створити й заповнити звіт у сервісі REPORT, на головній сторінці сервісу оберіть розділ «Податкова звітність», далі оберіть період — звітний місяць та рік і, скориставшись пошуком у правій верхній частині сторінки, уведіть пошуковий запит (наприклад, «єдиного внеску») (див. рисунок 1).

Натисніть на картинку для перегляду в збільшеному вигляді

Рисунок 1. Створення звіту з ЄСВ у сервісі для подання звітності REPORT

із формуванням пошукового запиту

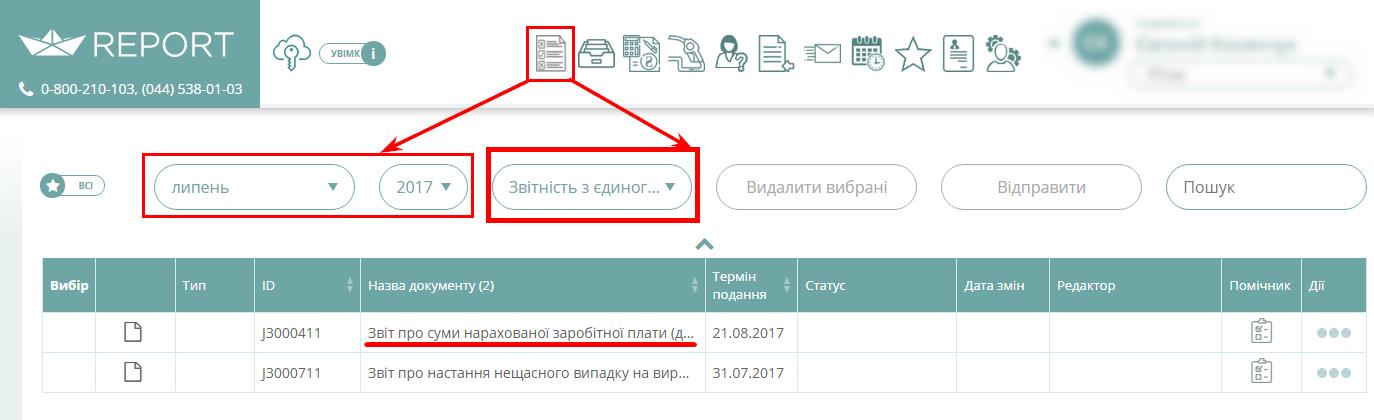

Інший спосіб — замість користування пошуком у графі «Тип податку» можна обрати розділ «Звітність з єдиного соціального внеску» (див. рисунок 2).

Натисніть на картинку для перегляду в збільшеному вигляді

Рисунок 2. Створення звіту з ЄСВ у сервісі для подання звітності REPORT

із використанням рубрикатора за типами податків

Особливості заповнення звітності з ЄСВ. Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування затверджено наказом Мінфіну від 14.04.2015 р. № 435 (далі — Порядок № 435). Далі розгляньмо, у яких реквізитах і таблицях звіту з ЄСВ відображають відомості про укладені ЦПД і нараховані за ними винагороди згідно з нормами вищезгаданого порядку.

У заголовній частині таблиці 1 Форми № Д4 заповнюють такі реквізити:

- «Кількість осіб, які виконували роботи (надавали послуги) за договорами цивільно-правового характеру»;

- «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати, у тому числі: чоловіків жінок» — включають осіб, які виконували роботи (надавали послуги) за ЦПД і яким нарахована винагорода у звітному місяці.

У таблиці 5 Форми № Д4 для застрахованих осіб, які виконують роботи (надали послуги) за ЦПД, заповнюють такі дані:

- у реквізиті 7 «Категорія особи» проставляють «3» (особа, яка виконує роботи за договорами цивільно-правового характеру);

- у реквізиті 8 «Договір ЦПХ за основним місцем роботи або за сумісництвом (1 — так, 0 — ні)»: для осіб, які є працівниками страхувальника, проставляють — «1», а для непрацівників — «0»;

- у реквізиті 11 «Період трудових відносин, відносин за договорами цивільно-правового характеру та відпусток» проставляють дати початку та дати закінчення цивільно-правових відносин.

Зверніть увагу

Коли особа надає послуги за ЦПД, то в реквізиті 11 проставляють лише дні, у які безпосередньо надавалися зазначені послуги, — указують однакові дати початку й закінчення цивільно-правових відносин.

Якщо виконуються роботи за ЦПД, то датою початку та закінчення цивільно-правових відносин є, відповідно, дата початку й дата закінчення дії укладеного ЦПД.

У таблиці 6 Форми № Д4 для осіб, які виконують роботи (надають послуги) за ЦПД, указують такі відомості:

- у реквізиті 9 «Код категорії ЗО» проставляють «26» (сума винагороди за цивільно-правовими договорами) чи «38» (сума винагороди за цивільно-правовими договорами, зокрема, для УТОГ і УТОС);

- у реквізиті 10 «Код типу нарахувань» прописують «1» — у разі якщо винагорода за ЦПД була нарахована за період, що перевищує місяць;

- у реквізиті 11 «Місяць, за який проведено нарахування» указують місяць, за який нарахували винагороду за ЦПД;

- реквізит 15 «Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця» заповнюють обов’язково, — навіть якщо не було нарахувань у звітному місяці;

- реквізити 17, 18 і 21 заповнюють у місяцях, у яких була нарахована винагорода за ЦПД.

Зверніть увагу

Для осіб, які надають послуги за ЦПД, у реквізиті 15 підсумовують лише дні, у які безпосередньо надавалися послуги. А в разі виконання робіт указують кількість календарних днів у періоді, протягом якого вони виконувалися, — відповідно до періоду дії укладеного ЦПД.

Приклади заповнення звітності з ЄСВ у сервісі REPORT

Розгляньмо декілька практичних ситуацій, пов’язаних із нарахуванням ЄСВ і заповненням Форми № Д4 у разі укладення ЦПД на виконання робіт (надання послуг).

Ситуація 1

Сова П.І. (непрацівник підприємства) виконував роботи за ЦПД із 4 квітня по 19 червня 2017 року. Підприємство наприкінці червня 2017 року нарахувало фізособі винагороду за виконану роботу в сумі 48 000 грн.

Оскільки винагороду нараховано відразу за три місяці (за квітень, травень і червень), базу нарахування для кожного із цих місяців визначають, розділивши загальну суму винагороди на 3, тобто:

48 000 грн : 3 = 16 000 грн.

Отже, сума винагороди у жодному з місяців не перевищує максимальної бази нарахування ЄСВ.

За кожен місяць потрібно нарахувати ЄСВ в однаковій сумі:

16 000 грн х 22% = 3520 грн.

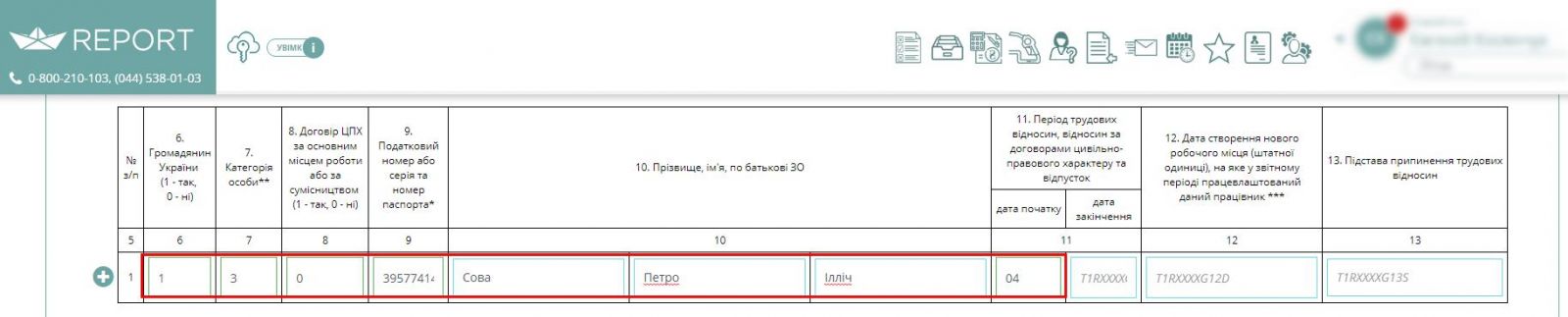

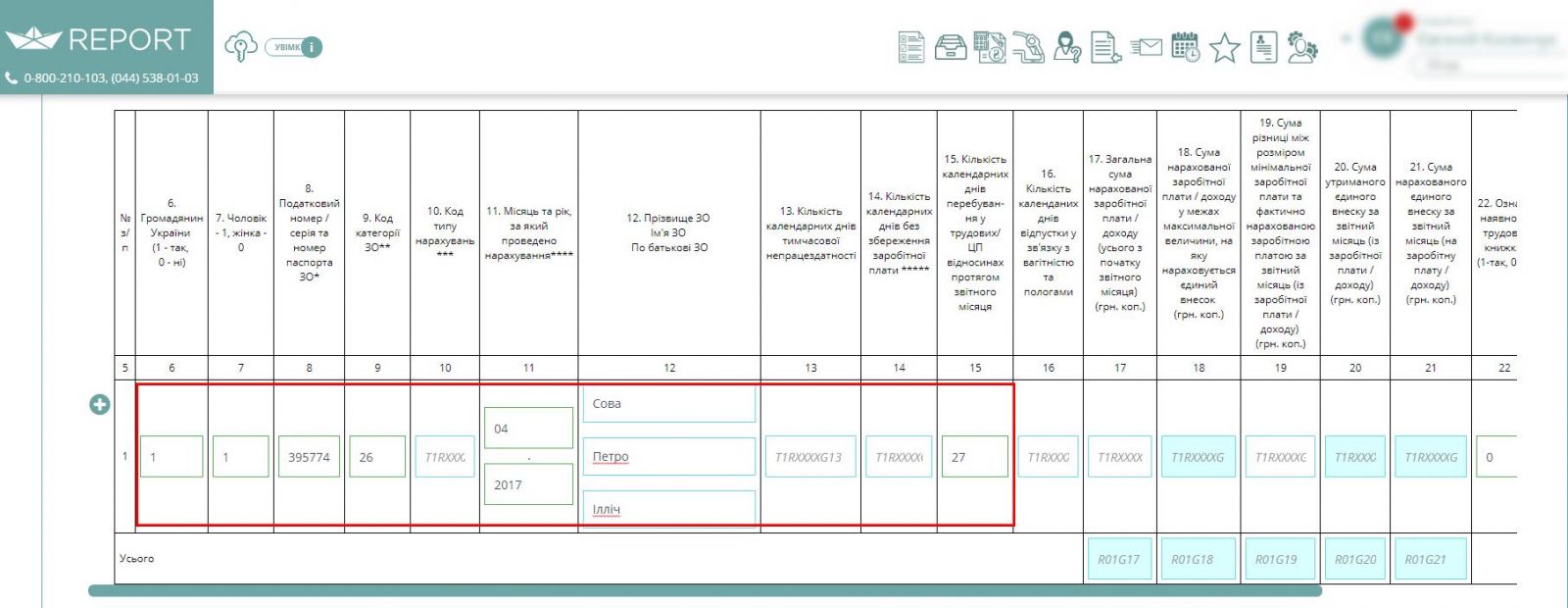

Відомості про укладення ЦПД із такою застрахованою особою треба було заповнити в таблиці 5 і таблиці 6 Форми № Д4 за квітень 2017 року (див. фрагменти 1 і 2).

Фрагмент 1

Таблиця 5. Відомості про трудові відносини осіб — за квітень 2017 року

Натисніть на картинку для перегляду в збільшеному вигляді

Фрагмент 2

Таблиця 6 Форми № Д4 — за квітень 2017 року*

Натисніть на картинку для перегляду в збільшеному вигляді

* У графах 22 – 25 проставляються нулі.

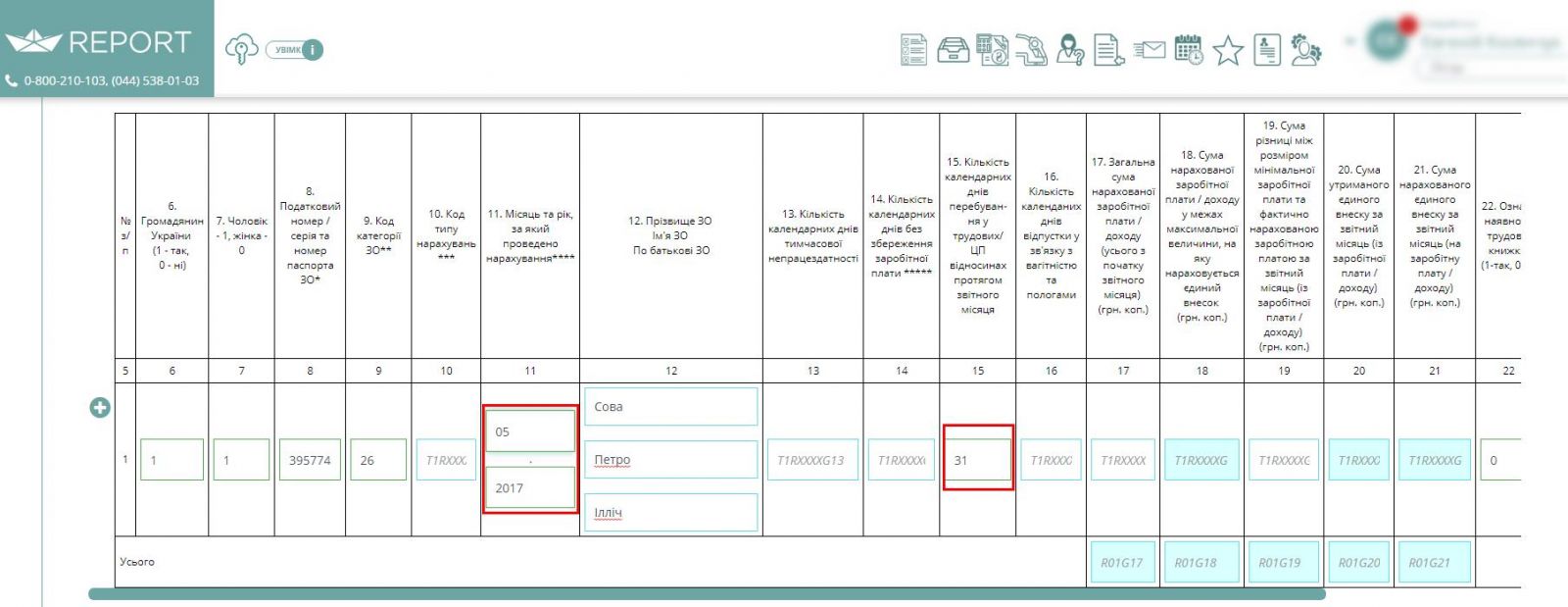

У травні 2017 року фізособі не нараховували винагороду за ЦПД, але все одно потрібно обов’язково заповнити реквізит 15 для цієї особи (див. фрагмент 3).

Фрагмент 3

Таблиця 6 Форми № Д4 — за травень 2017 року*

Натисніть на картинку для перегляду в збільшеному вигляді

* У графах 22 – 25 проставляються нулі.

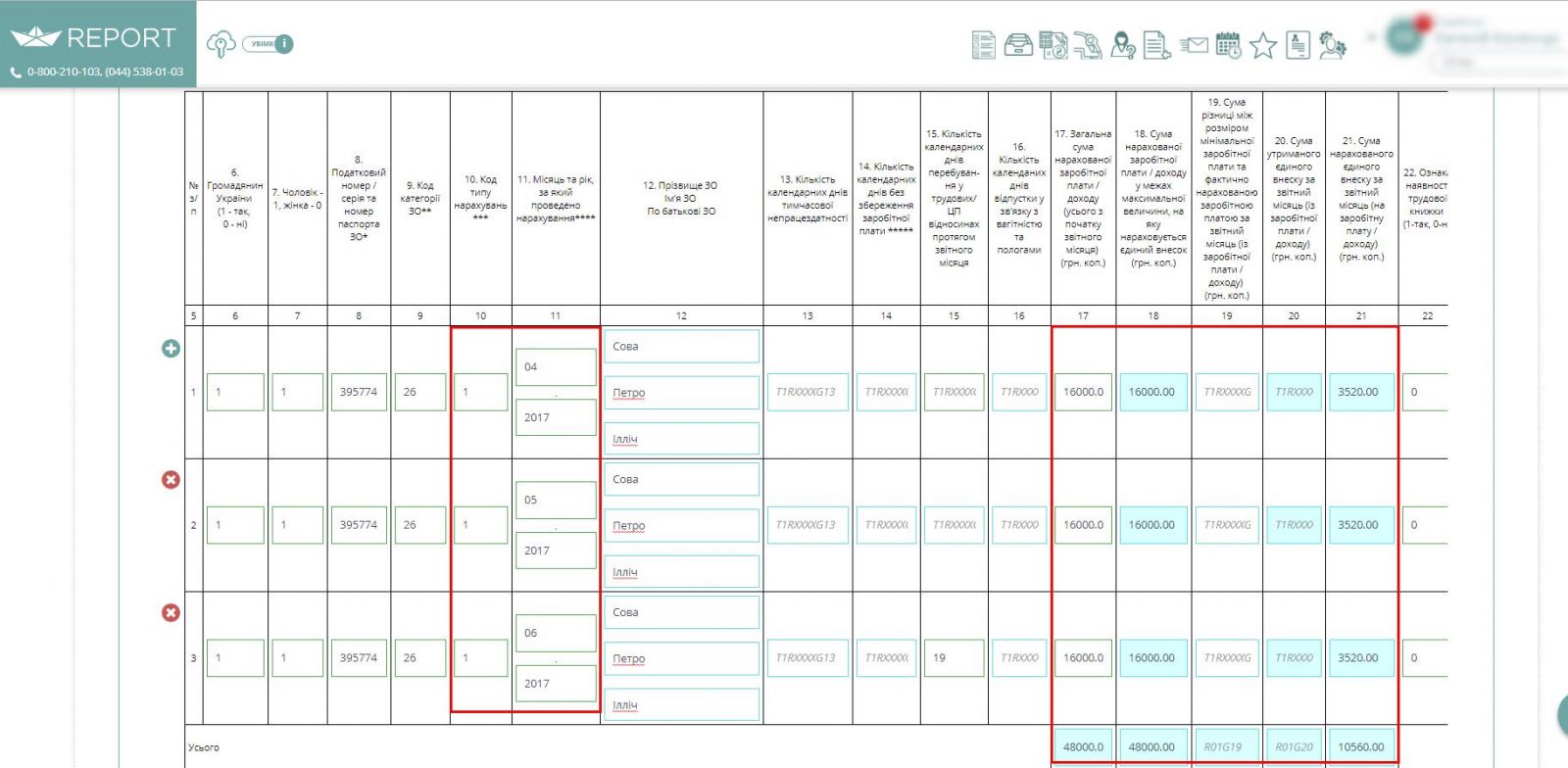

У червні 2017 року фізособі нараховували винагороду за ЦПД за квітень-червень 2017 року, і закінчилася дія ЦПД. Тому відомості про припинення відносин із такою особою потрібно зазначати в таблиці 5 Форми № Д4 за червень 2017 року (див. фрагмент 4).

Фрагмент 4

Таблиця 5. Відомості про трудові відносини осіб — за червень 2017 року

Натисніть на картинку для перегляду в збільшеному вигляді

Якщо винагороду виплачують одразу за 3 місяці, для такої застрахованої особи в таблиці 6 Форми № Д4 за червень 2017 року відводять 3 рядки, зазначаючи обов’язково в реквізиті 10 код типу нарахувань — «1» й однакові суми винагороди та ЄСВ за кожен місяць (див. фрагмент 5).

Фрагмент 5

Таблиця 6 Форми № Д4 — за червень 2017 року

Натисніть на картинку для перегляду в збільшеному вигляді

Отже, відображаючи винагороду за ЦПД, нараховану за декілька місяців, потрібно обов’язково відводити окремі рядки для кожного місяця, і в реквізиті 10 зазначати код типу нарахувань «1».

Ситуація 2

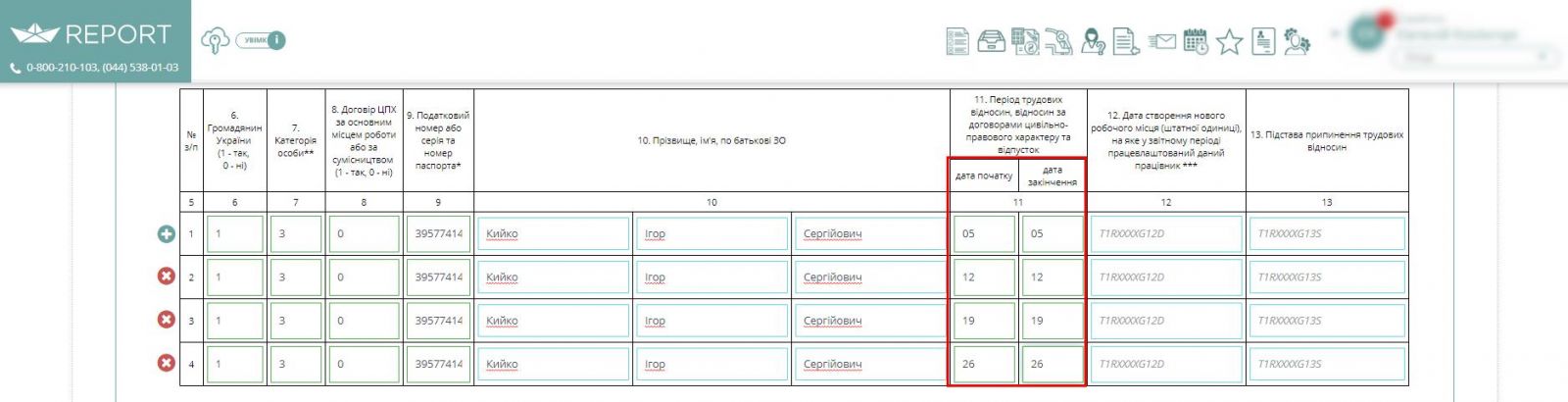

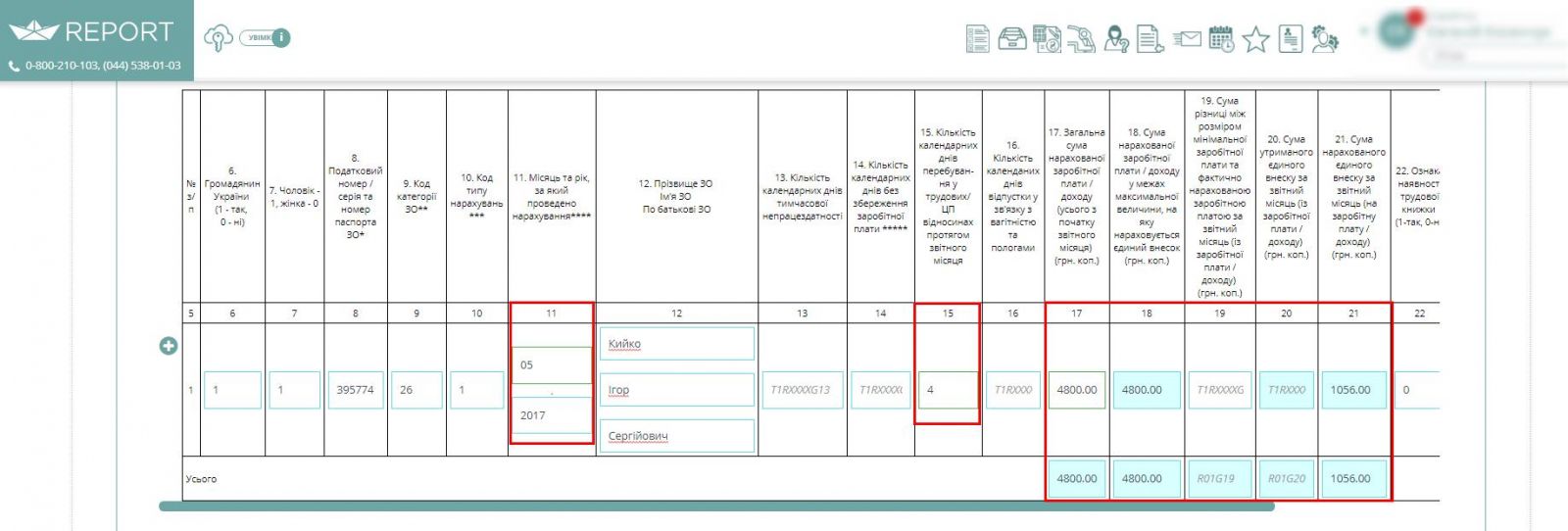

Фізособа Кийко І. С. надавав послуги за ЦПД протягом травня 2017 року, а саме: 5, 12, 19 і 26 числа. Підприємство нарахувало винагороду за ЦПД у сумі 4800 грн лише наприкінці червня, а виплатило на початку липня.

У такій ситуації виникає запитання: за який місяць потрібно відображати винагороду за ЦПД у звіті з ЄСВ? Відповідь на нього надає ч. 2 ст. 9 Закону про ЄСВ, у якій сказано: ЄСВ обчислюють на підставі бухгалтерських й інших документів, що підтверджують нарахування доходу, на який нараховується єдиний внесок. Отже, нараховану винагороду за ЦПД відображаємо у звіті з ЄСВ за червень 2017 року, але в реквізиті 11 зазначаємо «052017». А таблицю 5 Форми № Д4 потрібно заповнити в місяці надання послуг, тобто під час складання звіту з ЄСВ за травень.

Нагадаємо

У разі надання послуг із ЦПД потрібно взяти до уваги: послуги характеризуються тим, що вони тісно пов’язані з особою виконавця та процесом виконання ним певних дій або провадження певної діяльності.

Це означає, що послуга існує лише тоді, коли вона надається, що прописано в Описі формату звіту.

Тому надання послуг за договором ЦПХ фактично відбувається не протягом строку дії договору, а лише в конкретні дні, коли безпосередньо надається послуга. На це потрібно зважати під час заповнення реквізиту 11 таблиці 5 Форми № Д4 за травень 2017 року (див.фрагмент 6) і реквізиту 15 таблиці 6 Форми № Д4 за червень 2017 року (див. фрагмент 7).

Фрагмент 6

Таблиця 5. Відомості про трудові відносини осіб — за травень 2017 року

Натисніть на картинку для перегляду в збільшеному вигляді

Фрагмент 7

Таблиця 6 Форми № Д4 — за червень 2017 року

Натисніть на картинку для перегляду в збільшеному вигляді

Незважаючи на те що цивільно-правові відносини тривали менше місяці, спеціалісти ПФУ радять у випадку, якщо винагорода за ЦПД нараховується в наступних місяцях (а не в місяці надання послуг), теж заповнювати реквізит 10, указуючи «1».

Відправлення звіту

Після того, як звіт сформовано, у нижньому або верхньому лівому куті натисніть на кнопку «Зберегти» (див. рисунок далі).

Натисніть на картинку для перегляду в збільшеному вигляді

Навіть у разі виходу з програми ваш заповнений проект звіту буде збережений. Його можна буде відкрити в будь-який час, і завершити процедуру звітування.

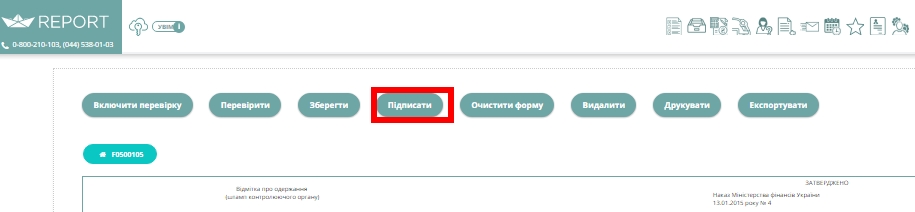

Остаточно сформований звіт потрібно підписати ЕЦП та відправити до контролюючого органу. Для цього у верхній частині сторінки слід натиснути на кнопку «Підписати».

Натисніть на картинку для перегляду в збільшеному вигляді

Далі у спливаючому вікні слід вибрати АЦСК, увести шлях до ключа та пароль, і натиснути кнопку «Підписати і відправити».

Натисніть на картинку для перегляду в збільшеному вигляді

У результаті ви отримаєте повідомлення та квитанцію про прийняття звіту.

Натисніть на картинку для перегляду в збільшеному вигляді

Ось і все. Подавайте звітність завжди без проблем та вчасно за допомогою сервісу REPORT. Ми щодня вдосконалюємося та вкладаємо максимум зусиль, аби полегшити бухгалтерам роботу.

Вдалого звітування!

З повагою,

Ваш незмінний помічник,

компанія ЛІГА:ЗАКОН

- Інше

- /