Рекламні послуги від нерезидента: складаємо ПН за допомогою Liga:REPORT

У цій статті розглянемо порядок заповнення податкової накладної у випадку, коли резидент України – платник ПДВ отримує рекламні послуги від нерезидента з місцем постачання в Україні. Для цього скористаємось сервісом Liga:REPORT.

Спершу нагадаємо, що в зазначеному випадку саме резидент України – платник ПДВ має нарахувати податкові зобов'язання з ПДВ й оформити податкову накладну (далі – ПН), зареєструвавши її в ЄРПН (п. 208.2 ПКУ).

Причому в такому режимі покупець не лише відображає податкові зобов'язання, а й "захищає" власний податковий кредит (п. п. 187.8, 198.2; пп. "г" п. 201.11 ПКУ).

Тепер розглянемо безпосередньо складання ПН.

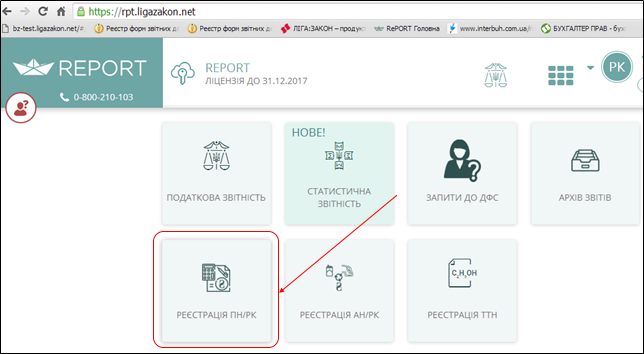

Заповнення ПН на "нерезидентські" послуги починаємо з розділу "Реєстрація ПН/РК", здійснивши вхід як показано нижче.

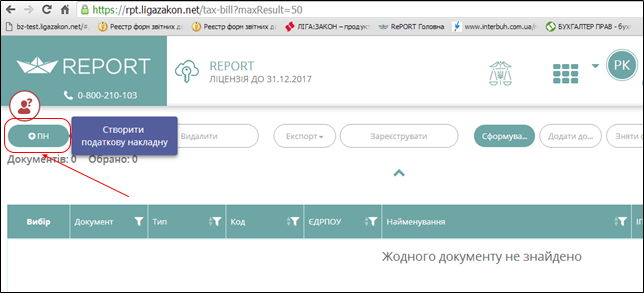

Далі через кнопку "ПН" створюємо нову податкову накладну.

Далі через кнопку "ПН" створюємо нову податкову накладну.

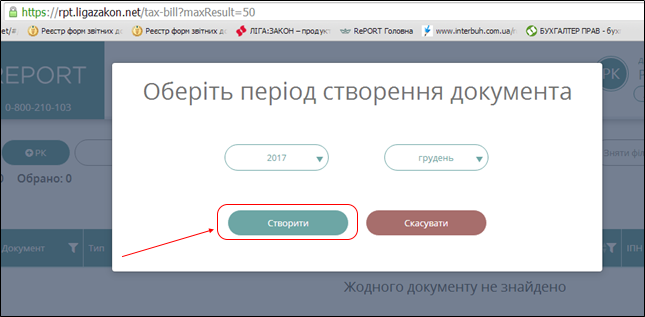

Обираємо період створення ПН (у межах дати, на яку припадає ця ПН).

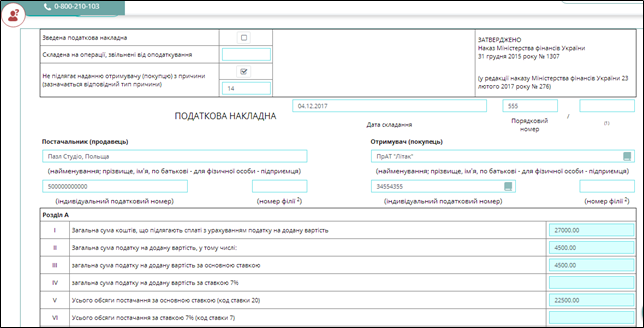

Після цього з'явиться бланк накладної, готової до заповнення.

Після цього з'явиться бланк накладної, готової до заповнення.

Керуючись Порядком заповнення податкової накладної, затвердженої наказом Мінфіну від 31.12.2015 р. № 1307 (далі – Порядок № 1307), заносимо необхідні дані до ПН.

При цьому для "нерезидентських" послуг слід урахувати такі особливості:

• у верхньому лівому куті в графі "Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)" у верхній комірці потрібно поставити "Х", а в нижніх двох – внести тип причини "14" (складена отримувачем (покупцем) послуг від нерезидента) (п. 8 Порядку № 1307);

• у рядку "Постачальник (продавець) (найменування; прізвище, ім'я, по батьковi – для фiзичної особи – пiдприємця)" зазначають найменування (П. І. Б.) нерезидента і через кому країну, у якій зареєстрований продавець-нерезидент (п. 12 Порядку № 1307);

Зверніть увагу! У загальному випадку ПН заповнюють державною мовою. Проте, якщо найменування продавця-нерезидента неможливо перекласти з іноземної мови, допускається заповнення найменування без перекладу державною мовою. До речі, те саме стосується перекладу назв торгових марок, які вказують у гр. 2 "Номенклатура товарів/послуг продавця" ПН.

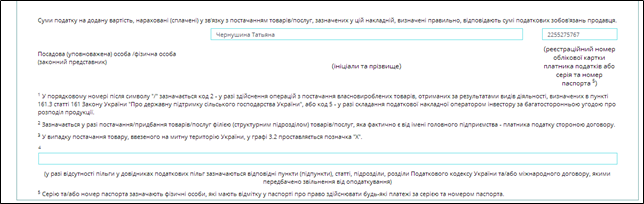

• у рядку "Постачальник (продавець) (індивідуальний податковий номер)" потрібно записати умовний податковий номер "500000000000" (п. 12 Порядку № 1307);

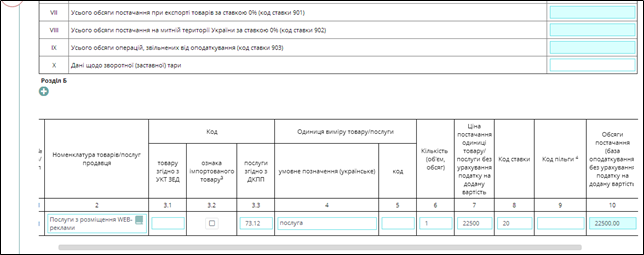

• вказувати код послуги згідно з Державним класифікатором продукції і послуг у ПН можна не повністю, але не менш ніж 4 перші цифри такого коду. Тож, якщо нерезидент надає послуги з розміщення реклами, що оподатковуються на території України (п. 186.3 ПКУ), то в графі 3.3 розділу Б ПН код матиме такий вигляд: "73.12";

Зверніть увагу! Нині цей реквізит є обов'язковим (п. 201.1 ПКУ). Отож помилки в цьому коді, власне кажучи, як і його відсутність, можуть позбавити таку ПН статусу "захисника" податкового кредиту. Такі застереження, зокрема, висловлюють і податківці (див. лист ДФСУ від 17.05.2017 р. № 220/6/99-99-15-03-02-15/ІПК).

• якщо одиниці виміру немає в Класифікаторі системи позначень одиниць вимірювання та обліку України, то в графі 4 розділу Б указують умовне позначення одиниці виміру товарів/послуг, яке використовується для їх обліку і відображається в первинних документах, водночас графу 5 у такому випадку залишаємо порожньою.

Решту реквізитів ПН заповнюють без особливостей.

Як приклад візьмемо таку ситуацію: ПрАТ "Літак" на підставі договору з компанією "Пазл Студіо" (Польща) оплатило послуги за розміщення веб-реклами на загальну суму 22500,00 грн. Приклад заповнення ПН наведено нижче.

Форма поданої в сервісі ПН містить вбудовані довідники користувача "Контрагенти", "Номенклатура" тощо, прості алгоритми й підказки під час заповнення, автоперевірку й автозаповнення – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення форм.

Форма поданої в сервісі ПН містить вбудовані довідники користувача "Контрагенти", "Номенклатура" тощо, прості алгоритми й підказки під час заповнення, автоперевірку й автозаповнення – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення форм.

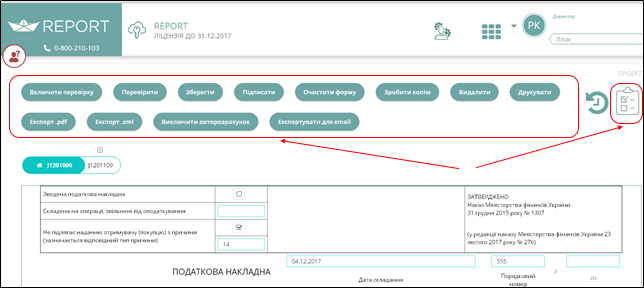

Завершивши внесення всіх необхідних даних до рядків ПН, зберігаємо дані, натиснувши кнопку "Зберегти" у верхньому лівому куті.

Після збереження документа діалогове вікно запропонує низку опції, які можна застосувати до складеної ПН, зокрема "Підписати", "Друкувати", "Експортувати для email" тощо. У правому верхньому куті є підказка щодо заповнення форми ПН "Карта звіту – віртуальний помічник". За його допомогою можна скористатися алгоритмом заповнення ПН, знайти необхідні нормативні документи, пов'язані зі складанням ПН, та відповідну аналітику.

Після збереження документа діалогове вікно запропонує низку опції, які можна застосувати до складеної ПН, зокрема "Підписати", "Друкувати", "Експортувати для email" тощо. У правому верхньому куті є підказка щодо заповнення форми ПН "Карта звіту – віртуальний помічник". За його допомогою можна скористатися алгоритмом заповнення ПН, знайти необхідні нормативні документи, пов'язані зі складанням ПН, та відповідну аналітику.

На замітку! Сервіс працює з усіма електронними ключами (ЕЦП). Є можливість працювати з документом відразу кільком учасникам незалежно одне від одного, причому адміністратори можуть установлювати права доступу до модулів, груп звітності та функціональності для різних категорій користувачів.

Ось, власне, і все. Складайте ПН завжди без проблем і вчасно за допомогою сервісу REPORT. Ми щодня вдосконалюємося й докладаємо максимум зусиль, аби полегшити бухгалтерам роботу.

Liga:REPORT – зручний і надійний онлайн-сервіс підготовки та подання звітності для бухгалтерів і підприємців. Робота з Liga:REPORT здійснюється онлайн із комп'ютера, ноутбука чи планшета на будь-якій операційній системі. Користувачам непотрібно для роботи із сервісом установлювати на свій ПК програми й постійно оновлювати їх, що позбавляє потенційних ризиків. Сервіс-провайдер ЛІГА:ЗАКОН забезпечує актуальність усіх форм і даних та високий рівень захисту.

Інтеграція з найповнішою структурованою базою нормативно-правових актів України дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію. Довідники користувача "Контрагенти", "Номенклатура", "Працівники", прості алгоритми й підказки під час заповнення, автоперевірка й автозаповнення – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності. Ще одна перевага – консультаційна підтримка бухгалтерів у режимі 24/7 як онлайн, так і телефоном, завдяки чому користуватися сервісом можна навіть без значного досвіду.

Liga:REPORT – більше ніж звітність. Це ваша впевненість і комплексна підтримка професіоналів.

- Інше

- /