Кабмін визначив механізм блокування податкових накладних

Постановою КМУ від 21 лютого 2018 р. № 117 затверджено Порядок зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних.

Постанова № 117 набирає чинності через п’ятнадцять днів з дня її опублікування. Про офіціальне опублікування повідомимо додатково.

Цей Порядок визначає механізм зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних.

Постановою передбачено наступне:

► Податкові накладні перевіряються відповідно до таких ознак:

- податкова накладна, яка не підлягає наданню отримувачу (покупцю) та/або складена за операцією, що є звільненою від оподаткування;

- обсяг постачання, зазначений платником податку в податкових накладних / розрахунках коригування (далі - ПН/РК), зареєстрованих у Реєстрі в поточному місяці, з урахуванням поданої на реєстрацію, становить менше 500 тис. грн та керівник – посадова особа такого платника податку є особою, яка займає аналогічну посаду не більше ніж у трьох (включно) платників ПДВ;

- одночасно значення показників D та P, мають такі розміри: D>0,03, Р<Рм×1,4, де:

D – розрахункова величина, яка дорівнює S/T;

S – загальна сума сплачених за останні 12 календарних місяців, що передують місяцю, в якому складено ПН/РК, сум ЄСВ та податків і зборів (крім суми ПДВ, сплаченої при ввезенні товарів на митну територію України) платником податку та його відокремленими підрозділами;

T – загальна сума постачання товарів/послуг на митній території України, що оподатковуються за ставками 0, 20 і 7 відсотків, яка зазначена платником податку в ПН/РК, зареєстрованих у Реєстрі за останні 12 календарних місяців, що передують місяцю, в якому складено ПН/РК;

P – сума ПДВ, зазначена платником податку в ПН/РК, зареєстрованих у Реєстрі у звітному (податковому) періоді, з урахуванням поданої на реєстрацію в Реєстрі ПН/РК;

Рм – найбільша місячна сума ПДВ, зазначена у ПН/РК, зареєстрованих платником податку в Реєстрі за останні 12 календарних місяців, що передують місяцю, в якому складено ПН/РК.

Значення показника D обраховується ДФС станом на перше число календарного місяця та кожного 10 числа стає доступним платнику в електронному кабінеті.

Якщо ПН/РК відповідає одній з зазначених вище ознак, така ПН/РК не підлягає моніторингу та підлягає реєстрації в Реєстрі.

► ПН/РК, які підлягають моніторингу, перевіряються на відповідність критеріям ризиковості платника податку, критеріям ризиковості здійснення операцій та показникам позитивної податкової історії платника податку.

У разі коли за результатами моніторингу платник податку, яким складено податкову накладну / розрахунок коригування, відповідає критеріям ризиковості платника податку, реєстрація таких ПН/РК зупиняється.

У разі коли за результатами моніторингу податкова накладна / розрахунок коригування відповідають критеріям ризиковості здійснення операції, крім податкової накладної / розрахунку коригування, складених платником податку, який має позитивну податкову історію платника податку, реєстрація таких податкової накладної / розрахунку коригування зупиняється.

Критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку, визначає ДФС та надсилає на погодження Мінфіну.

Мінфін у дводенний строк погоджує або надсилає ДФС на доопрацювання визначені у цьому пункті критерії та перелік показників, за якими визначається позитивна податкова історія платника податку.

Про визначені критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку, ДФС інформує Комітет Верховної Ради України з питань податкової та митної політики.

ДФС оприлюднює на своєму офіційному веб-сайті погоджені критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку.

ДФС розраховує показники для визначення позитивної податкової історії платника податку щомісяця до 10 числа місяця, що настає за звітним. Розраховані показники стають доступними для платника податку в електронному кабінеті.

► Запроваджується електронний реєстр зупинених податкових накладних, в якому платник в онлайн режимі зможе знайти інформацію щодо розгляду та статусу зупинених ПН. Протягом першого місяця з дня набрання чинності порядку, цей реєстр буде працювати в тестовому режимі.

Зупинення реєстрації податкової накладної / розрахунку коригування, реєстрація таких податкової накладної / розрахунку коригування в Реєстрі

► У разі зупинення реєстрації ПН/РК контролюючий орган протягом операційного дня надсилає (в електронній формі у текстовому форматі) платнику податку квитанцію про зупинення ПН/РК.

► У квитанції про зупинення реєстрації ПН/РК зазначаються:

- номер та дата складання ПН/РК;

- порядковий номер, номенклатура товарів/послуг продавця, код товару згідно з УКТЗЕД / послуги згідно з Державним класифікатором продукції та послуг, зазначені у ПН/РК, реєстрація яких зупинена;

- критерій(ї) ризиковості платника податку та/або критерій(ї) ризиковості здійснення операцій, на підставі якого(их) зупинено реєстрацію ПН/РК, із розрахованим показником за кожним критерієм, якому відповідає платник податку;

- пропозиція щодо надання платником податку пояснень та копій документів, необхідних для прийняття контролюючим органом рішення про реєстрацію податкової накладної / розрахунку коригування в Реєстрі.

► Перелік документів, необхідних для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Реєстрі, включає в себе:

- договори, зокрема зовнішньоекономічні контракти, з додатками до них;

- договори, довіреності, акти керівного органу платника податку, якими оформлені повноваження осіб, які одержують продукцію в інтересах платника податку для здійснення операції;

- первинні документи щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявності певних типових форм та галузевої специфіки, накладні;

- розрахункові документи та/або банківські виписки з особових рахунків;

- документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачена договором та/або законодавством.

► Письмові пояснення та копії документів платник податку має право подати до контролюючого органу протягом 365 календарних днів, що настають за датою виникнення податкового зобов’язання, відображеного у ПН/РК.

Платник податку має право подати письмові пояснення та копії документів до декількох податкових накладних / розрахунків коригування, якщо такі податкові накладні / розрахунки коригування складені на одного отримувача — платника податку за одним і тим самим договором або якщо в таких податкових накладних / розрахунках коригування відображені однотипні операції (з однаковими кодами товарів згідно з УКТЗЕД або кодами послуг згідно з Державним класифікатором продукції та послуг).

► Письмові пояснення та копії документів платник податку подає до ДФС в електронній формі засобами електронного зв’язку, з урахуванням вимог Законів України “Про електронний цифровий підпис”, “Про електронні документи та електронний документообіг” та Порядку обміну електронними документами з контролюючими органами, затвердженого в установленому порядку.

► Письмові пояснення та копії документів, подані платником податку до контролюючого органу, розглядаються комісіями контролюючих органів.

► Комісії контролюючих органів складаються з комісій регіонального рівня (комісії головних управлінь ДФС в областях, м. Києві та Офісу великих платників ДФС) та комісії центрального рівня (ДФС).

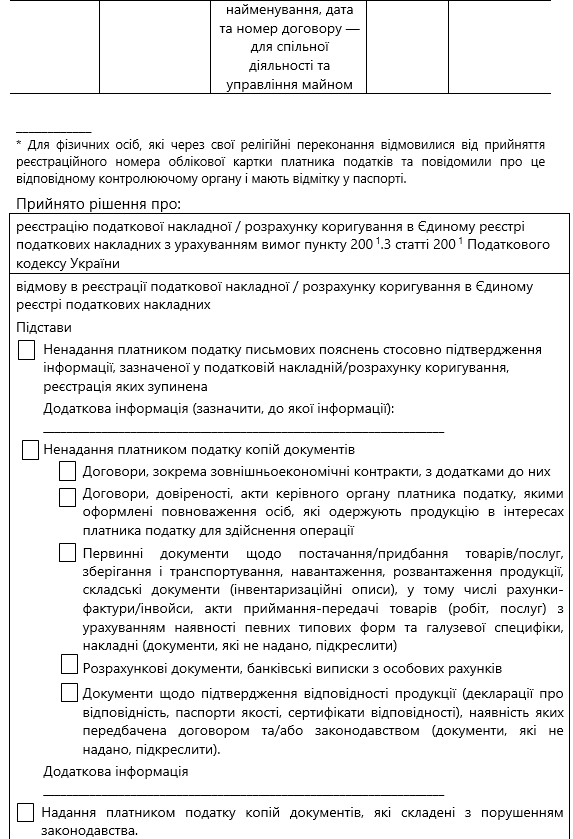

Зазначені комісії приймають рішення про:

- реєстрацію податкової накладної / розрахунку коригування в Реєстрі;

- відмову у реєстрації податкової накладної / розрахунку коригування в Реєстрі.

Підставами для прийняття комісіями контролюючих органів рішення про відмову в реєстрації податкової накладної / розрахунку коригування є:

- ненадання платником податку письмових пояснень стосовно підтвердження інформації, зазначеної у податковій накладній / розрахунку коригування, реєстрацію яких зупинено;

- ненадання платником податку копій документів;

- надання платником податку копій документів, які складені з порушенням законодавства.

Рішення про реєстрацію або відмову в реєстрації ПН/РК за формою згідно з додатком 2 підлягає реєстрації в окремому Реєстрі податкових накладних / розрахунків коригування, реєстрація яких зупинена. Відповідне рішення набирає чинності після реєстрації його в такому Реєстрі.

Комісією регіонального рівня протягом п’яти робочих днів, що настають за днем отримання пояснень та копій документів:

- щодо платників податку, у яких обсяг постачання, зазначений в ПН/РК, зареєстрованих в поточному місяці у Реєстрі, з урахуванням поданої ПН/РК на реєстрацію в Реєстрі, менше 30 млн. гривень, приймається рішення про реєстрацію або відмову в реєстрації ПН/РК, яке реєструється в окремому Реєстрі ПН/РК, реєстрація яких зупинена, та надсилається платнику податку у порядку, встановленому статтею 42 Кодексу;

- щодо платників податку, у яких обсяг постачання, зазначений в ПН/РК, зареєстрованих в поточному місяці у Реєстрі, з урахуванням поданої ПН/РК на реєстрацію в Реєстрі, більше 30 млн. гривень включно, приймається рішення про реєстрацію або відмову в реєстрації ПН/РК, яке попередньо реєструється в окремому Реєстрі ПН/РК, реєстрація яких зупинена, та надсилається до комісії центрального рівня.

Комісія центрального рівня протягом семи робочих днів, що настають за днем отримання пояснень та копій документів, але не раніше отриманого рішення про реєстрацію або відмову в реєстрації ПН/РК в Реєстрі комісії регіонального рівня, може прийняти інше рішення про реєстрацію або відмову в реєстрації ПН/РК в Реєстрі. Прийняте комісією центрального рівня рішення реєструється в окремому Реєстрі ПН/РК, реєстрація яких зупинена, та надсилається платнику податку у порядку, встановленому статтею 42 Кодексу, а рішення Комісії регіонального рівня скасовується.

На період тестування окремого Реєстру ПН/РК, реєстрація яких зупинена, рішення про реєстрацію або відмову в реєстрації ПН/РК в Реєстрі набирають чинності з дня їх прийняття. Рішення комісій регіонального та центрального рівнів у період функціонування окремого Реєстру ПН/РК, реєстрація яких зупинена, в тестовому режимі приймаються та надсилаються платнику податку без реєстрації в такому Реєстрі.

Якщо комісією центрального рівня протягом семи робочих днів не прийнято інше рішення про реєстрацію або відмову в реєстрації ПН/РК, рішення комісії регіонального рівня набирає чинності з дня, наступного після закінчення такого строку та надсилається платнику податку у порядку, встановленому статтею 42 Кодексу.

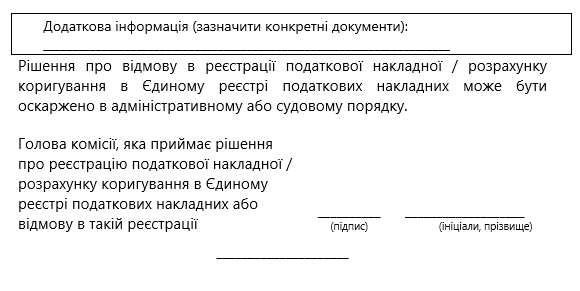

► Рішення про відмову у реєстрації податкової накладної / розрахунку коригування в Реєстрі може бути оскаржено в адміністративному або судовому порядку.

► Податкова накладна / розрахунок коригування, реєстрацію яких зупинено, реєструється у день настання однієї з таких подій:

- прийнято та набрало чинності рішення про реєстрацію податкової накладної / розрахунку коригування в Реєстрі;

- набрання рішенням суду законної сили про реєстрацію податкової накладної / розрахунку коригування в Реєстрі;

- протягом п’яти робочих днів не прийнято та/або не зареєстровано в окремому Реєстрі податкових накладних / розрахунків коригування, реєстрація яких зупинена, комісією регіонального рівня рішення про реєстрацію або відмову в реєстрації податкової накладної / розрахунку коригування в Реєстрі щодо платників податку, у яких обсяг постачання, зазначений в податкових накладних / розрахунках коригування, зареєстрованих у Реєстрі в поточному місяці, з урахуванням поданих податкової накладної / розрахунку коригування на реєстрацію в Реєстрі, становить менше 30 млн. гривень;

- протягом семи робочих днів не прийнято та/або не зареєстровано в окремому Реєстрі податкових накладних / розрахунків коригування, реєстрація яких зупинена, комісією регіонального рівня рішення про реєстрацію або відмову в реєстрації податкової накладної / розрахунку коригування в Реєстрі щодо платників податку, у яких обсяг постачання, зазначений в податкових накладних / розрахунках коригування, зареєстрованих у Реєстрі в поточному місяці, з урахуванням поданих податкової накладної / розрахунку коригування на реєстрацію в Реєстрі, становить більше 30 млн. гривень включно.

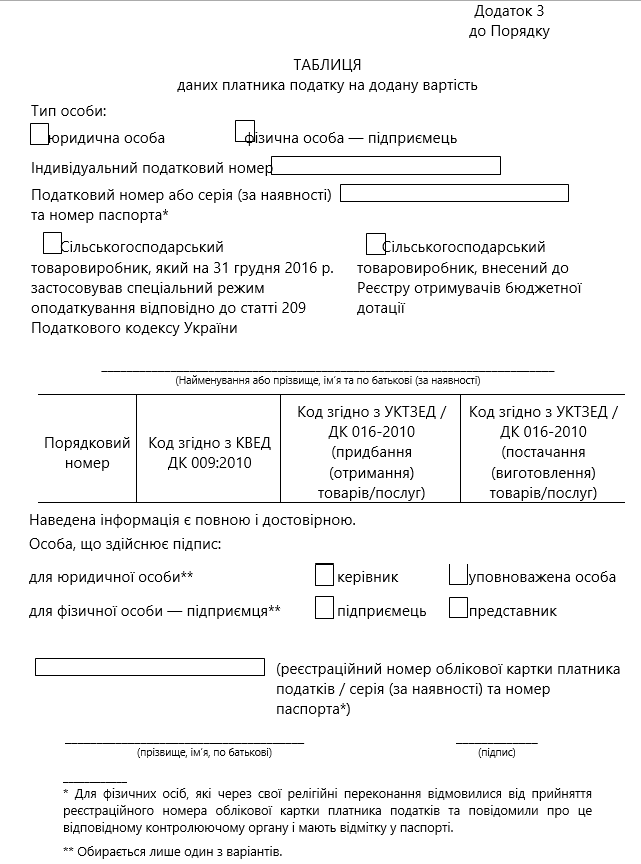

Таблиця даних платника податку на додану вартість

► Платник податку має право подати до ДФС таблицю даних платника податку за встановленою формою згідно з додатком 3.

► У таблиці даних платника податку зазначаються:

види економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

коди товарів згідно з УКТЗЕД, що постачаються (виготовляються) та/або придбаваються (отримуються) платником податку;

коди послуг згідно з Державним класифікатором продукції та послуг (ДК 016–2010), що постачаються (виготовляються) та/або придбаваються платником податку.

► Таблиця даних платника податку подається із поясненням, в якому зазначається діяльність, із можливим посиланням на податкову та іншу звітність платника податку.

► Таблиця даних платника податку із поясненнями розглядається комісіями регіонального рівня протягом п’яти робочих днів після дня її отримання.

► Комісії регіонального рівня приймають рішення про врахування або неврахування таблиці даних платника податку, яке протягом операційного дня стає доступним платнику податку в електронному кабінеті.

► У рішенні про неврахування таблиці даних платника податку в обов’язковому порядку зазначається причина такого неврахування.

► Таблиця даних платника податку враховується ДФС в автоматичному режимі, якщо така таблиця подається:

платниками податку — сільськогосподарськими товаровиробниками, що внесені до Реєстру отримувачів бюджетної дотації відповідно до Закону України “Про державну підтримку сільського господарства України”, та/або сільськогосподарськими товаровиробниками, які на 31 грудня 2016 р. застосовували спеціальний режим оподаткування відповідно до статті 209 Кодексу (в редакції, що діяла на 31 грудня 2016 р.) та в яких перебувають у власності (право власності / користування) та/або на умовах оренди земельні ділянки, загальна площа яких становить понад 200 гектарів включно станом на 1 січня та які відображені в податковій звітності до 20 лютого поточного року (до 20 лютого поточного року враховується наявність таких ділянок за звітний період попереднього року), та у ній зазначаються коди згідно з УКТЗЕД постачання (виготовлення) таких груп товарів: живі тварини (код згідно з УКТЗЕД 01); риба і ракоподібні, молюски та інші водяні безхребетні (код згідно з УКТЗЕД 03); молоко та молочні продукти; яйця птиці; натуральний мед; їстівні продукти тваринного походження, в іншому місці не зазначені (код згідно з УКТЗЕД 04); овочі та деякі їстівні коренеплоди і бульби (код згідно з УКТЗЕД 07); їстівні плоди та горіхи; шкірки цитрусових або динь (код згідно з УКТЗЕД 08); зернові культури (код згідно з УКТЗЕД 10); насіння і плоди олійних рослин; інше насіння, плоди та зерна; технічні або лікарські рослини; солома і фураж (код згідно з УКТЗЕД 12);

платниками податку, у яких значення показників D і P, розрахованих у порядку, встановленому пунктом 3 цього Порядку, мають такі розміри:

D > 0,02, P < Pмх1,4 та обсяг постачання товарів/послуг у податкових накладних та/або розрахунках коригування, складених за останні 12 календарних місяців в Реєстрі, зазначених в таблиці даних платника податку, становить більше 25 відсотків загального обсягу операцій з постачання за останні 12 календарних місяців.

►У разі коли до контролюючого органу надійшла податкова інформація, що свідчить про надання платником недостовірної інформації, в таблиці даних платника податку, яка була врахована, в тому числі в автоматичному режимі, комісії контролюючих органів мають право прийняти рішення про неврахування таблиці даних платника податку.

► Якщо таблиця даних платника податку була врахована автоматично, після прийняття комісією регіонального рівня рішення про неврахування цієї таблиці даних платника податку, така таблиця даних платника податку в подальшому підлягає розгляду в загальному порядку.

► Якщо таблиця даних платника податку врахована ДФС з 1 липня 2017 р., в подальшому реєстрація податкової накладної / розрахунку коригування в Реєстрі з операцій, зазначених у таблиці даних платника податку, не підлягає зупиненню.

► Таблиця даних платника податку подається платником податку в електронній формі засобами електронного зв’язку, визначеними ДФС, з урахуванням вимог Законів України “Про електронний цифровий підпис”, “Про електронні документи та електронний документообіг” та Порядку обміну електронними документами з контролюючими органами, затвердженого в установленому порядку.

- ПДВ

- /