Облік в 1С:Підприємство «Управління торговим підприємством». Помилки та рішення

1С:Підприємство «Управління торговим підприємством 8» - це єдина інформаційна база, в якій реалізований як управлінський, так і бухгалтерський облік.

В ній є безліч корисних функцій. Єдина умова – треба вміти ними правильно користуватися та вміти виправляти неточності. З метою збільшити кількість бухгалтерів, які це вміють, і була написана стаття.

Ми розглянемо найчастіші ускладнення в роботі з управлінськими інструментами УТП:

Звіт «Валовий прибуток».

Звіт відображає скільки прибутку підприємство отримало від продажу товарів в розрізі номенклатури/покупців/замовлень. Для бухгалтера він цінний тим, що дозволяє відстежити продажі нижче собівартості. Для цього всі документи слід відображати в бухгалтерському і управлінському обліках, так як зазначений звіт будується на даних управлінського обліку.

Розповсюдженою помилкою звіту «Валовий прибуток» є те, що в колонці «Собівартість» відображаються некоректні суми або нічого не відображається.

Скрін № 1

Найчастіше, така ситуація виникає:

- під час продажу послуг. В цьому випадку (скрін №1), бачимо, що клієнту «Візіо» продали «Дизайнерські роботи» з рентабельністю 100%. Щоб розрахувати собівартість послуг необхідно відображати їх як виробничі через систему «Виробництво» документом «Акт про надання виробничих послуг».

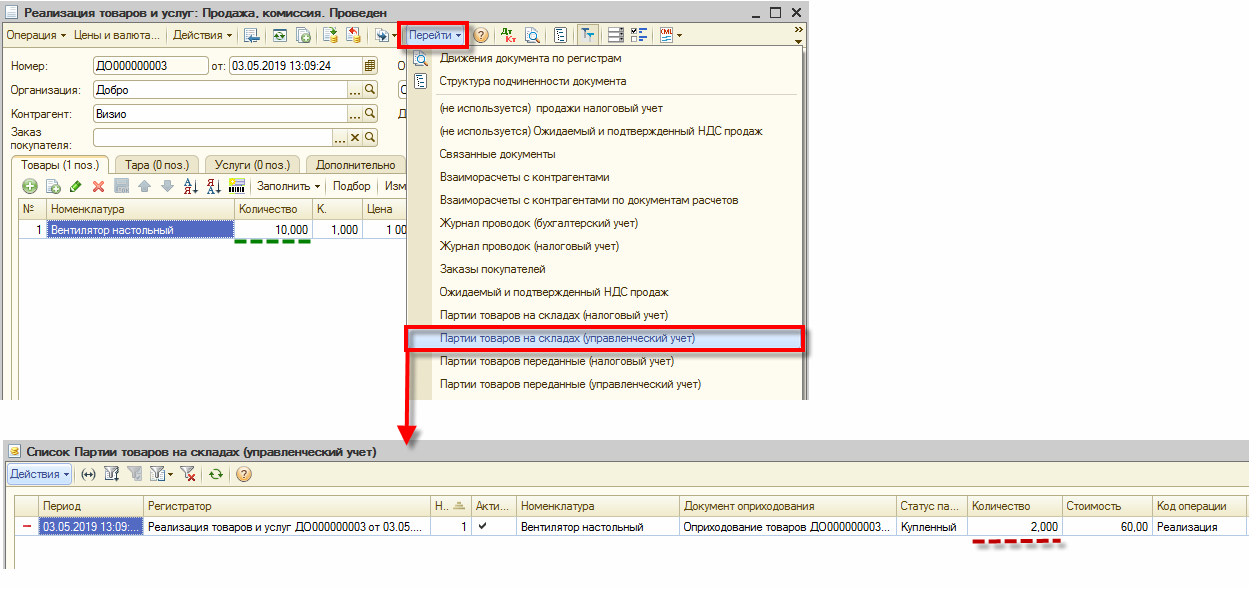

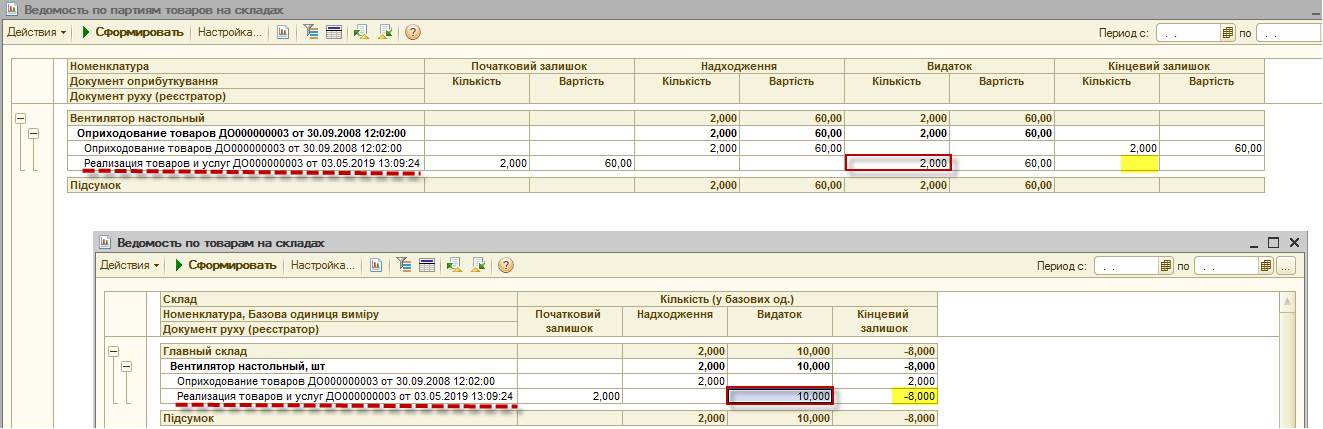

- при списанні товару в «мінус». Причини:не встановлено відповідний контроль; помилки в обліку. На скріні №1, бачимо, що клієнту «Візіо» продали «Вентилятор настільний» з рентабельністю 96%. Така націнка не була закладена. Тому, в першу чергу переходимо в регістр накопичення «Партії товарів на складах» в управлінському обліку, натиснувши «Перейти» з документа «Реалізація товарів і послуг» (далі «РТіП») (Скрін №2) або відкриваємо звіт «Відомість по партіям товарів на складах » (Скрін №3). У звіті «Відомість по партіям товарів на складах» бачимо, що по партіям списалося 2 вентилятори, а фактично продали 10шт.

Якщо сформувати звіт «Відомість по товарам на складах» (звіт, який показує реальний рух кількості товарів за документами), ми побачимо, що документ «РТіП» списав 10 шт. за наявності 2 шт. Залишок вийшов -8.

Висновок: Документ «РТіП» не зміг списати 10 шт по партіям, так як на залишках по партіям відображається 2 шт. Одночасно за регістром «Товари на складах» списані всі 10 шт, через що в залишку фігурує мінусовий баланс.

Для виправлення такої ситуації необхідно відобразити прихід відсутніх вентиляторів. Дата та час документа оприбуткування повинна бути раніше дати та часу документа витрат. Ще один варіант вирішення - розібратися з коректністю руху товарів цієї номенклатури в минулому.

Як уникнути таких ситуацій:

- якщо в настройках параметрів обліку дозволені мінусові залишки, то щоб уникнути некоректних даних, обов'язково звертайте увагу на службові повідомлення про недостатність товарів при проведенні/перепроведенні документів. Якщо мінусові залишки в програмі заборонені, то пам'ятайте про можливість проведення документів попередніми числами. Будьте уважними, адже це також може призвести до невідповідностей;

- обов'язково виконувати перепроведення всіх документів за період, перед формуванням звітності та закриттям місяця;

- періодично порівнювати залишки товарів у звітах «Відомість по товарам на складах» і «Відомість по партіям товарів на складах». Залишки повинні бути в них ідентичні.

Скрін № 2 Регістр накопичення «Партії товарів на складах»

Скрін № 3 «Відомість по партіям товарів на складах» і «Відомість по товарам на складах»

1. Резервування товарів.

Механізм резервування товарів в основному використовують співробітники відділів продажів, але коректність резервування впливає на весь документообіг і на правильність інформації в звітах.

Що потрібно знати про резервування:

- резервування може здійснюватися документами «Замовлення покупця» або «Коригування замовлення покупця» - заповнюється колонка «розміщення» (Скрін №4). Крім того, документами «Внутрішнє замовлення» або «Коригування внутрішнього замовлення», а також документами «Резервування товарів» яким можна як зарезервувати товар, так і зняти резерв;

Скрін № 4. Резервування товару документом «Замовлення покупця»

- якщо товар був зарезервований на складі, то в документах реалізації потрібно встановлювати спосіб списання «З резерву» (Скрін № 5). Інакше товар так і залишиться зарезервованим;

Скрін № 5. Реалізація зарезервованого товару

- система коректно резервує лише у випадках оперативного проведення (зараз). У випадках резервування попередньою датою, система дозволить зарезервувати будь-яку кількість, без будь-якого контролю залишків;

- резервувати товар можливо не тільки на складі, але й в замовленні постачальнику. Для цього в колонці «Розміщення» слід вибрати замовлення постачальнику, якщо таке замовлення вже створено. При надходженні товару на склад за цим замовленням, він автоматично буде зарезервований для покупця;

- є можливість резервувати не лише кількість товару, але і собівартість партії через документ «Замовлення покупця» - в договорі з клієнтом слід встановити прапорець «Відокремлений облік товарів на замовлення покупців». В цьому випадку відбудеться резервування партії в регістрі «Партії товарів на складах»;

- зарезервовані товари аналізуються звітом «Аналіз доступності товарів на складах». Звіт показує невідповідності і некоректності облікових даних з реально потрібними резервами на складі;

- періодично потрібно закривати застарілі резерви документами «Закриття замовлень покупців» або «Закриття внутрішніх замовлень». Типовим функціоналом за допомогою кнопки «Заповнити» можливо внесення потрібних замовлень з різноманітними відборами.

2. Взаєморозрахунки з контрагентами.

Ще одне джерело помилок при обліку - це налаштування договорів з контрагентами.

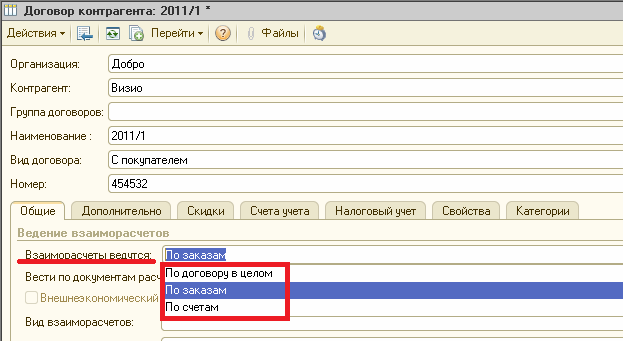

З варіантами ведення взаєморозрахунків у користувачів майже не виникають питання, тому що під час створення документів програма не дозволяє зробити помилку. Якщо користувач вибрав, що взаєморозрахунки ведуться «на замовлення», то без вказівки бажаного замовлення у всіх платіжних документах і документах реалізації/надходжень далі процес не піде (скрін № 6)

Скрін № 6. Вибір варіанту ведення взаєморозрахунків з контрагентом у договорі

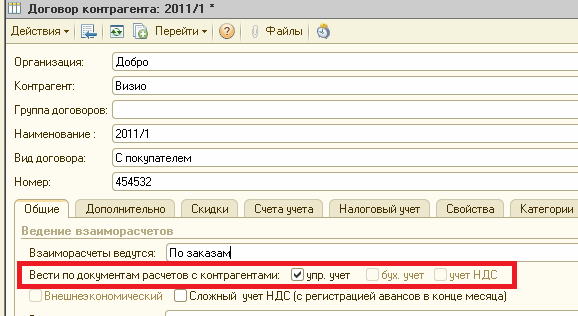

Помилки виникають в роботі з розрахунковими документами (Скрін № 7):

Скрін № 7. Вибір деталізації взаєморозрахунків з контрагентом у договорі

Під час ведення взаєморозрахунків «На замовлення» або «За рахунками», у договорі в графі «Вести за документами розрахунків з контрагентами» буде доступна позначка «управлінський облік». Якщо обрати взаєморозрахунки «За договором в цілому», будуть активні всі три позначки: в управлінському та бухгалтерському обліку, а також обліку ПДВ.

Що потрібно знати про ці позначки і на що вони впливають:

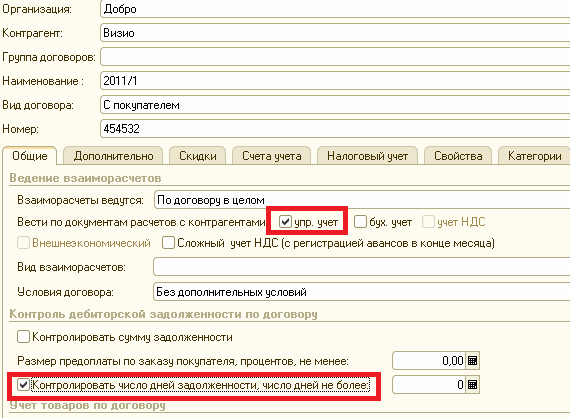

- при встановленій позначці «управлінський облік» з'являється можливість контролювати термін заборгованості для покупців (Скрін № 8). За наявності дебіторської заборгованості більше зазначеного терміну, документи реалізації проводитися не будуть;

Скрін № 8. Контроль днів заборгованості для покупця

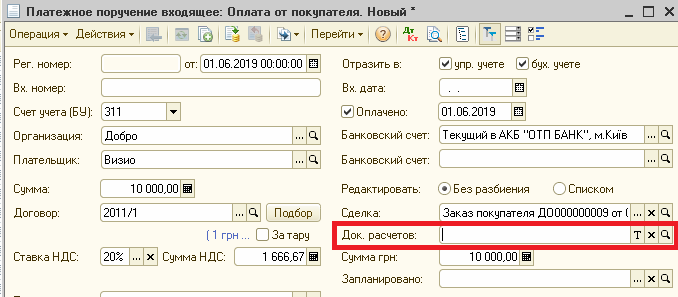

- якщо встановлені відмітки, то в документах, крім позначки угоди, необхідно вказувати розрахунковий документ. Якщо цього не зробити, то цей документ сам стає документом розрахунків. І саме його потрібно буде вибрати в наступному документі пари Оплата - Відвантаження, або Оплата - Надходження. Тепер, крім аналітики Контрагент - Договір - Угода, у нас з'являється ще одна додаткова аналітика - «Документ розрахунків».

В платіжних документах це виглядає так (Скрін № 9):

Скрін № 9. Вибір документа розрахунків в платіжних документах

У товарних документах при таких налаштуваннях договору з'являється закладка «Передплата», яку можна заповнити за допомогою відповідної кнопки (Скрін № 10).

Скрін № 10. Вибір документів розрахунків в документі «Реалізація товарів і послуг»

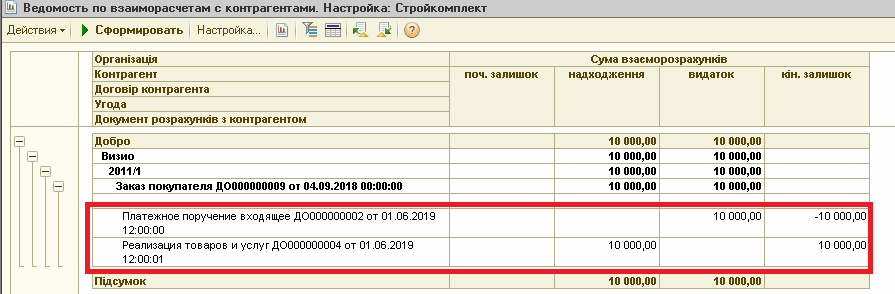

Якщо була передплата, але не заповнили цю табличну частину, то даний товарний документ стає документом розрахунків і «чекатиме», коли його відмітять в платіжних документах. Тому виникає розповсюджена ситуація, коли клієнт сплатив, а у звітах з взаєморозрахунків та дебіторської заборгованості заборгованість не сплачена (Скрін № 11).

Скрін № 11. Наслідки не заповнення документа розрахунків

Коли встановлена позначка «Вести за документами розрахунків облік ПДВ», така ж ситуація буде на рахунку 6432.

Якщо така ситуація виявлена в поточному періоді, то для виправлення потрібно вибрати документ розрахунків у другому документі пари «оплата - відвантаження». Якщо це виявлено в попередньому, вже закритому, періоді, то для виправлення слід скористатися документом «Коригування боргу» з видом операції «Проведення взаємозаліку».

Ми розглянули найчастіші помилки, що виникають в роботі бухгалтера в «Управління торговим підприємством 8». Сподіваємося, що після прочитання цієї статті ймовірні помилки при роботі з програмою будуть мінімізовані, а сам процес роботи для вас стане легким і швидким.

Інформація підготовлена компанією СОФТКОМ