Повертаємо переплату з бюджету

Децюра Сергій, податковий експерт.

Починаючи з листопада 2019 року правила повернення помилково та/або надміру сплачених грошових зобов’язань і пені з бюджету були дещо підкориговані. Ці корективи не змінюють загального підходу до повернення помилкових або надміру сплачених сум, а лише уточнюють механізм повернення таких коштів. Щоб після цих нововведень у вас не виникало проблем з поверненням надміру сплачених або помилкових сум, сьогодні розберемо ці нововведення.

Ще на початку 2019 року Мінфін наказом від 11.02.2019 р. № 60 затвердив новий Порядок повернення платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені (далі — Порядок № 60). Але він розпочав діяти не відразу після затвердження. Так, з 01.08.2019 р. його почали застосовувати при поверненні переплати з держбюджету, а з 01.11.2019 р. і з місцевого бюджету, а також платежів, які були розподілені між державним і місцевими бюджетами. Донині діяв старий порядок, затверджений наказом Мінфіну від 15.12.2015 р. № 1146 (з 01.11.2019 р. втратив чинність).

Якщо поглянути на новий Порядок № 60, то він багато в чому перегукується зі своїм попередником і відповідає вимогам ст. 43 ПКУ.

Тобто, як і раніше, суми переплати підлягають поверненню платникові тільки в тому випадку, якщо в платника податку відсутній податковий борг (п. 43.1 ПКУ).

Найбільша відмінність нового Порядку від старого полягає в правилах оформлення та подання заяви на повернення коштів, а також у правилах підтвердження правомірності повернення помилкових або надміру сплачених сум.

Ось про це ми якраз і поговоримо далі.

Спосіб подання заяви

Одним з нововведень, яке передбачене Порядком № 60, є те, що відтепер у самому Порядку прописана можливість подати заяву не лише особисто платником або уповноваженою на це особою або надіслати таку заяву поштою, але й подати її в електронній формі за допомогою засобів інформаційно-телекомунікаційних систем з дотриманням вимог законодавства у сферах захисту інформації, електронних довірчих послуг та електронного документообігу (п. 1 розд. ІІ Порядку № 60).

Звертаємо увагу, що й раніше таку заяву можна було подати в електронній формі через Електронний кабінет.

Таке право платникам податку надавав п. 421.2 ПКУ (див. також консультацію в 140.03 ЗІР, не чинну з 01.11.2019 р.).

Але подати таку заяву можна було лише через меню «Листування з ДПС» приватної частини Електронного кабінету. Тепер же після появи згадки в Порядку № 60 про те, що таку заяву можна подати в електронній формі, все зміниться. Подавати заяву можна за тими правилами, що й податкову звітність. Річ у тому, що електронна форма заяви знаходиться в розділі:

— «Введення звітності», де наведено всі форми звітності, запитів та заяв, які можна подати через Електронний кабінет;

— «Заяви, запити для отримання інформації», який дозволяє створити найпопулярніші заяви і запити на отримання певної інформації від ДПСУ.

Бланк «Заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені» красується в Електронному кабінеті під кодом J1302001 — для юросіб і кодом F1302001 — для фізосіб.

Щоб подати таку заяву в електронному вигляді, платникові податку слід здійснити декілька дій.

Механізм подання заяви

Дія 1. Заходимо в Електронний кабінет платника, який знаходиться за адресою: cabinet.tax.gov.ua, або через офіційний вебпортал ДПС.

Робота в приватній частині Електронного кабінету здійснюється з використанням електронного цифрового підпису (кваліфікованого електронного підпису, отриманого в будь-якого кваліфікованого надавача електронних довірчих послуг).

Дія 2. Переходимо до розділу «Введення звітності» або «Заяви, запити для отримання інформації». І в одному, і в іншому розділі обираємо відповідну заяву із загального списку документів, які можна подати фіскалам (на рис. 1 показано місце розміщення такої заяви в розділі «Заяви, запити для отримання інформації»).

Рис. 1. Місце розташування заяви на повернення переплати

Дія 3. Заповнюємо у вікні, що з’явилося, початкові дані заяви, а саме:

— статус цієї заяви (звітна, нова звітна чи уточнююча). На наш погляд, заява завжди матиме статус «звітна». Річ у тому, що сам ПКУ не передбачає подання уточнюючих або нових звітних заяв, як і граничного строку для їх подання. Такий статус має тільки звітність;

— у полях «Регіон» і «Район» зазначити (обрати зі списку, що з’являється) відповідний територіальний орган ДПС (за замовчуванням установлений орган ДПС за місцем основної реєстрації), до якого подається заява.

Після заповнення всіх даних у цьому вікні слід натиснути на кнопку «Створити» і приступати до заповнення заяви.

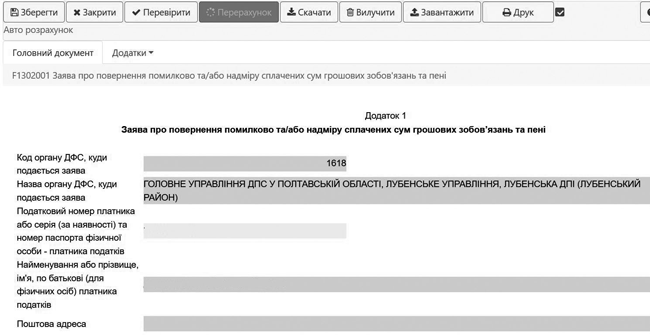

Дія 4. Заповнюємо форму заяви, що з’явилася (див. рис. 2), а саме зазначаємо таку інформацію:

— суму переплати;

— дату сплати платежу, який призвів до переплати:

— код класифікації доходів бюджету і назву коду бюджетної класифікації, за яким повертаються кошти.

Рис. 2. Фрагмент форми заяви на повернення переплати

При цьому щоб заповнити ці два реквізити, слід обрати код доходу бюджетів зі спливаючого вікна, яке з’явиться, коли натиснете на відповідний реквізит;

— рахунок, з якого повертаються кошти, МФО Казначейства і код ЄДРПОУ територіального органу Казначейства, на ім’я якого відкрито рахунок, з якого повертаються кошти. Зазначати інформацію слід самостійно;

— обрати варіант повернення коштів (поставити відповідну відмітку «Х» навпроти обраного варіанта і заповнити реквізити рахунку, на який повертаються кошти, тощо).

Інформація про податкову, до якої подається заява, а також про платника буде відображена в заяві автоматично.

Звертаємо увагу! Додатково до заяви платник може подати копію платіжного документа, на виконання якого помилково та/або надміру сплачений платіж перерахований до бюджету.

Для подання платіжки разом із заявою платникові податків слід або відсканувати таку платіжку, або зберегти її в електронному вигляді і потім доповнити нею саму заяву.

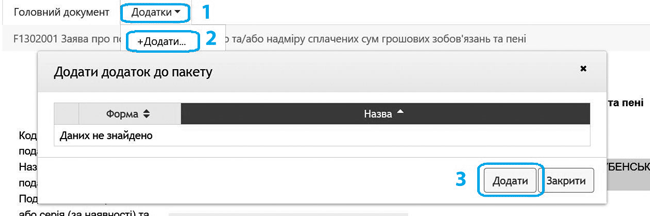

Щоб це зробити, платник податків повинен обрати вкладку «Додатки» у вікні, де заповнюється форма заяви (див. рис. 3).

Рис. 3. Доповнення додатка до заяви

На перший погляд здається, що доповнити заяву додатком просто, але, на жаль, на сьогодні нам не вдалося це зробити. Електронний кабінет не надає можливості обрати відсканований або збережений первинний документ, створений не в Електронному кабінеті  . Сподіваємося, що незабаром ця проблема буде вирішена.

. Сподіваємося, що незабаром ця проблема буде вирішена.

А до того часу доведеться додаток до заяви подавати окремо, наприклад, скориставшись меню «Листування з ДПС».

Дія 5. Перевіряємо правильність заповнення заяви. Для цього натискаємо кнопку «Перевірити». Якщо перевірка була пройдена успішно, то заповнену заяву слід зберегти. Для цього натисніть кнопку «Зберегти». Після цього ваша заява потрапить до розділу «Введення звітності» (див. рис. 4).

Рис. 4. Місце зберігання заяви до подання в податкову

Дія 6. Відправляємо заяву до податкової. Щоб це зробити, ви спочатку повинні на неї накласти електронний підпис. Для цього натисніть кнопку «Підписати» (див. рис. 4) та у вікні підпису, що з’явилося, оберіть ключ і зазначте пароль ключа відповідної посадової особи.

Після цього слід зчитати ключ кнопкою «Зчитати» і підписати документ кнопкою «Підписати».

Система автоматично надає підказку щодо ключа, який потрібно використати на кожному з кроків підписання документа. Накладення підпису бухгалтера, директора і печатки підприємства може виконуватися послідовно в різні моменти часу з різних робочих місць.

Підписаний документ необхідно надіслати до ДПС за допомогою кнопки «Відправити» (див. рис. 4). Контролюйте накладення електронного цифрового підпису і відправлення документів за допомогою відповідних статусів у полі «Статус» (див. рис. 4).

Після відправлення заяви до ДПС таку заяву платник податку може знайти і переглянути в меню «Перегляд звітності».

Протягом одного робочого дня після направлення заяви до органу ДПС платник отримає квитанції про приймання заяви. Інформацію про отримані квитанції користувач може переглянути у вкладці «Вхідні документи» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Алгоритм повернення

Після того як платник податку подасть до податкової заяву, переплату йому повинні повернути протягом 20 днів з дня подання заяви. Але щоб це відбулося, його заява повинна пройти дві перевірки: технологічну і фактичну.

Якщо всі перевірки пройдені успішно, то не пізніше ніж за 5 робочих днів до закінчення 20-денного строку з дня подання заяви фіскали підготують висновок із зазначенням Казначейству перерахувати платникові заявлену переплату. На підставі висновку Казначейство повинне повернути протягом 5 робочих днів суму переплати (п. 43.5 ПКУ і пп. 8 — 9 розд. ІІ Порядку № 60).

Тобто якщо все буде добре, то переплату платник податків повинен отримати протягом 20 днів з дня подання заяви.

Інші матеріали із "Бухгалтер911", 2019, № 48:

- Святкові перенесення і зарплата: що врахувати

- Таблиця даних платника ПДВ: подання, відмова фіскалів ураховувати Таблицю

- Податкова знижка: встигни потрапити в останній вагон

- Тепловий генератор на пелетах: еко питання

- Розшифрували «мінус» «інакше»: чи є право на бюджетне відшкодування?

- Працюємо з ФОП: нюанси заповнення форми № 1ДФ

- Інкотермс-2020: до чого готуватися?

- Підприємець на єдиному податку: що рік прийдешній нам готує?

- «Копійчані» питання для ФОП (нюанси округлень)

Передплатити "Бухгалтер911"