Податок на нерухомість — 2020: звітуємо за новою формою!

Децюра Сергій, податковий експерт.

На початку кожного року суб’єкти господарювання не тільки звітують за результатами роботи у минулому році, а й подають річні декларації з різних видів майнового податку на поточний рік. Одним з таких видів майнових податків є податок на нерухоме майно, відмінне від земельної ділянки (далі — податок на нерухомість). Тому сьогодні пропонуємо вам згадати правила справляння цього податку на 2020 рік.

Платники податку

Платниками податку на нерухомість, як і в минулих роках, є фізичні та юридичні особи, в тому числі нерезиденти, які володіють об’єктами житлової та/або нежитлової нерухомості (п.п. 266.1.1 ПКУ).

Головним фактором, який визначатиме, чи є особа платником податку на нерухомість, є факт володіння об’єктом нерухомості, а саме будівлями (див. лист ДФСУ від 08.02.2019 р. № 467/6/99-99-12-02-03-15/ІПК // «Податки та бухгалтерський облік», 2019, № 18, с. 5). Причому право власності має бути належним чином зареєстроване у Державному реєстрі речових прав на нерухоме майно.

Враховуючи це,

за передану в оренду, лізинг чи позичку нерухомість податок сплачує її власник

Те саме стосується і об’єктів нерухомості, які перебувають у підприємств на правах господарського відання або оперативного управління на підставі ст. 136 і 137 ГКУ (див. листи ДФСУ від 11.04.2019 р. № 1563/6/99-99-12-02-03-15/ІПК та від 07.06.2018 р. № 2507/5/99-99-12-02-03-16/ІПК). Причому фіскали не заперечують проти цього навіть у разі, коли особа, яка відає чи управляє об’єктом, передасть його в оренду (див. лист ГУ ДФС у Кіровоградській обл. від 21.06.2018 р. № 2764/ІПК/11-28-12-02-18).

Також не потрібно сплачувати податок і за об’єкти незавершеного будівництва (106.02 БЗ).

Звернемо увагу на правила визначення платника податку щодо об’єктів житлової та/або нежитлової нерухомості, які перебувають у власності декількох осіб. Визначати «крайнього» в цій ситуації слід за таким принципом (п.п. 265.1.2 ПКУ):

1) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій власності кількох осіб, платником податку є кожен власник за належну йому частку;

2) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб, то коли він:

— не поділений в натурі — платником є один з власників такої нерухомості, визначений за згодою всіх власників, якщо інше не встановлено судом;

— поділений між власниками в натурі — платником є кожен із власників такої нерухомості за належну йому частку.

Об’єкт оподаткування

Об’єктами оподаткування податком на нерухомість є об’єкти, які віднесено до житлової (п.п. 14.1.129 ПКУ) та нежитлової нерухомості (п.п. 14.1.1291 ПКУ).

Водночас у п.п. 266.2.2 ПКУ наведено перелік об’єктів нерухомості, які не вважаються об’єктом оподаткування. Ось деякі позиції з цього переліку.

1. МАФи.Якщо точніше, то йдеться про об’єкти нежитлової нерухомості, які використовуються суб’єктами господарювання малого та середнього бізнесу, що провадять свою діяльність у малих архітектурних формах (МАФ) та на ринках (п.п. «е» п.п. 266.2.2 ПКУ).

Звертаємо увагу! Законодавці мають намір розширити коло «необ’єктної» нерухомості, яку використовують суб’єкти господарювання малого та середнього бізнесу. Так, не будуть вважати об’єктами оподаткування тимчасові споруди для здійснення підприємницької діяльності суб’єкти малого і середнього бізнесу. Але це буде тільки тоді, коли законопроєкт № 1210 стане законом (див. «Податки та бухгалтерський облік», 2020, № 8, с. 2.

2. Будівлі промисловості,зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств (п.п. «є» п.п. 266.2.2 ПКУ).

При цьому це звільнення, на думку фіскалів, можна отримати тільки за умови виконання декількох вимог (див. листи ДПСУ від 07.12.2017 р. № 2867/6/99-99-12-02-03-15/ІПК, від 29.03.2018 р. № 1298/6/99-99-12-02-03-15/ІПК):

— звільнені об’єкти нерухомості повинні бути віднесені до підрозділу «Будівлі нежитлові», група 125 «Будівлі промислові та склади», клас 1251 «Будівлі промисловості» (підкласи 1251.1 — 1251.9) згідно з ДК 018-2000;

— право не включати до об’єкта оподаткування промбудівлі мають тільки промислові підприємства, тобто підприємства, які відповідно до ДК 009:2010 належать до секцій B, C, D, E та F згідно з ДК 009:2010 (див. БЗ 106.02);

— звільнені від податку промбудівлі повинні використовуватися промисловими підприємствам у їх виробництві. Якщо ж такі будівлі тимчасово не експлуатуються, наприклад перебувають на реконструкції або передані в оренду (лізинг, позичку) (див. листи ДФСУ від 23.08.2018 р. № 3701/6/99-99-12-02-03-15/ІПК, ГУ ДФС у Харківській обл. від 20.06.2018 р. № 2744/ІПК/20-40-12-03-21), то за них податок сплачують на загальних підставах.

Звертаємо увагу! Після того як законопроєкт № 1210 стане Законом, все зміниться. Практично всі ці вимоги (крім втрати необ’єктного статусу промбудівлею, яка перебуває на реконструкції) міститимуться прямо у п.п. «є» п.п. 266.2.2 ПКУ (див. «Податки та бухгалтерський облік», 2020, № 8, с. 2).

Крім того, перелік промислових необ’єктних будівель зросте. До таких об’єктів будуть віднесені усі промбудівлі із групи 125 «Будівлі промислові та склади», а не лише будівлі з класу 1251 «Будівлі промисловості» групи 125. До того ж це звільнення поширюватиметься й на ФОП, які займаються промдіяльністю.

3. Будівлі та споруди аграріїв(п.п. «ж» п.п. 266.2.2 ПКУ). Щоб не сплачувати податок за ці будівлі, слід дотримуватися одночасно трьох вимог:

— бути сільгосптоваровиробником. Хто належить до таких осіб, читайте у «Податки та бухгалтерський облік», 2019, № 50, с. 5;

— володіти будівлями та спорудами, призначеними для сільгоспдіяльності, тобто віднесеними лише до класу 1271 «Будівлі сільськогосподарського призначення, лісівництва та рибного господарства» відповідно до ДК 018-2000;

— не здавати сільгоспбудівлі та споруди в оренду, лізинг, позичку.

4. АТО/ООС-звільнення.Також не є об’єктом оподаткування об’єкти житлової та нежитлової нерухомості, розташовані на тимчасово окупованій території та/або території населених пунктів на лінії зіткнення, які перебувають у власності фізичних або юридичних осіб у період з 14 квітня 2014 року по 31 грудня року, в якому завершено проведення АТО та/або операції ООС (п.п. 38.6 підрозд. 10 розд. XX ПКУ). Отже, і в 2020 році, у кого є нерухомість на такій території, платити податок на нерухомість за ці об’єкти їм не потрібно.

Алгоритм розрахунку

Юрособи розраховують податок на нерухомість самостійно станом на 1 січня кожного року. Розрахунок відбувається на рік уперед, тобто починаючи з 1 січня і закінчуючи 31 грудня цього ж року (п.п. 266.6.1 ПКУ).

Щоб розрахувати податок, слід знати три ключові показники.

1. Базу оподаткування,тобто загальну площу об’єкта житлової та нежитлової нерухомості, в тому числі його часток, яка перебуває у власності фізичних та юридичних осіб (п.п. 266.3.1 ПКУ). Юрособи базу оподаткування обчислюють самостійно виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 ПКУ).

Зверніть увагу! Прописане в п.п. 266.4.1 ПКУ зменшення бази оподаткування об’єкта/об’єктів житлової нерухомості на певну кількість квадратних метрів не поширюється на юросіб.

Така пільга надається лише фізособам. Про пільги для юридичних осіб див. нижче.

2. Ставку податку.Розмір ставки податку встановлюється за рішенням місцевої ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості (п.п. 266.5.1 ПКУ).

Максимальний розмір ставки податку на нерухомість становить 1,5 % розміру мінзарплати, встановленої законом на 1 січня звітного (податкового) року, за 1 м2 бази оподаткування. З початку цього року розмір мінзарплати становить 4723 грн., а отже,

максимальний розмір ставки податку у 2020 році не може перевищувати 70,85 грн.

Ставку податку для вашого конкретного об’єкта нерухомості шукайте у рішеннях ваших органів місцевого самоврядування або на вебсайті ДПСУ*.

* Див. за посиланням tax.gov.ua/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/

Важливо! На думку фіскалів (106.07 БЗ), юрособи, які володіють великогабаритною житловою нерухомістю, а саме розкішними квартирами (понад 300 кв. м) і житловими будинками (понад 500 кв. м) мають застосовувати додаткову підвищену ставку в розмірі 25000 грн., яка встановлена п.п. «ґ» п.п. 266.7.1 ПКУ.

За нашим твердим переконанням, ця норма юросіб не стосується. Річ у тому, що вона наведена у пункті, який регулює нарахування податку саме фізособам (п.п. 266.7.1 ПКУ).

Водночас щоб переконати у цьому фіскалів, напевно доведеться іти в суд. А після того, як законопроєкт № 1210 стане законом, навіть суд не допоможе. Річ у тому, що після цього порядок застосування суперставки у розмірі 25000 грн. буде винесено в окремий пункт і тоді буде точно зрозуміло, що цю ставку застосовуватимуть і юрособи.

3. Розмір пільги.Місцеві ради мають право надавати пільги з податку на нерухомість на відповідній території. Такі пільги можуть надаватися всім юрособам, громадським об’єднанням, благодійним та релігійним організаціям (п.п. 266.4.2 ПКУ). Щоб довідатися, чи є для вас «місцева» пільга, слід зазирнути до чинного рішення органу місцевого самоврядування.

Увага! Якщо вам надано «місцеву» пільгу на 2020 рік, то про її отримання вам слід лише вказати у самій декларації у відповідних графах. Щоб заповнити ці графи, вам стане у пригоді Довідник пільг № 95/1 від 28.12.2019 р.

Подавати Звіт про пільги за податок, розрахований на 2020 рік, уже не потрібно. Необхідність подання цього звіту скасована з 01.01.2020 р. відповідно до постанови КМУ від 31.10.2018 р. № 891.

Подання звітності

Звітність з податку на нерухомість на 2020 рік юрособи подають до 20 лютого звітного року до органу ДПСУ за місцезнаходженням об’єкта/об’єктів оподаткування (п.п. 266.7.5 ПКУ). Тобто

у 2020 році цю звітність слід подати не пізніше 19 лютого

Увага! Законопроєкт № 1210 хоче відсунути строк подання цієї звітності на 20 лютого. Але це поки що тільки ініціатива. Тому у 2020 році подаємо звітність у звичні строки.

У декларації юрособа розраховує податок шляхом множення бази оподаткування (тобто загальної площі кожного об’єкта нерухомості у кв. м) на відповідну ставку в грн./кв. м. За необхідності розмір податку за певними об’єктами збільшують на суперставку (25000 грн.). Суму нарахованого податку юрособа має розбити рівними частками поквартально.

Для звітування на 2020 рік слід використовувати оновлену форму декларації, яку затверджено наказом Мінфіну від 10.04.2015 р. № 408 (у редакції наказу Мінфіну від 15.11.2018 р. № 897).

Саме ця форма звітності відповідає нормам чинного законодавства. Зокрема, в ній передбачено графу для нарахування податку для великогабаритних житлових будівель (див. вище).

Звітність з податку на нерухомість складається з самої декларації та двох додатків до неї. У додатку 1 нараховується податок для об’єктів оподаткування житлової нерухомості, а в додатку 2 — для об’єктів оподаткування нежитлової нерухомості.

Звітність подається за місцем розташування об’єкта/об’єктів нерухомості. При цьому в одну податкову подається одна декларація щодо всіх об’єктів, які розташовані на території різних органів місцевого самоврядування (різні коди за КОАТУУ), підконтрольній цій податковій (106.07 БЗ).

А от в одному додатку, який подається разом із декларацією, потрібно нарахувати податок лише щодо об’єктів нерухомості, які розташовані на території одного органу місцевого самоврядування (один код за КОАТУУ), що підконтрольні податковій, до якої подається одна декларація. Отже, з однією декларацією можна подати декілька додатків 1 та/або 2 і їх кількість залежатиме від кількості органів місцевого самоврядування, на території яких у юрособи розташовані об’єкти нерухомості.

Заповнення звітності

Декларація.Власне декларація складається з двох частин: шапки та табличної частини. У шапці декларації юрособа вказує, крім усім відомої інформації про себе (своєї назви, виду діяльності, адреси та податкової, до якої подається декларація), також, що ця декларація є звітною (ставить позначку «Х» у графі «звітна»), та рік, на який вона подається (у графі 1.1 ставимо — 2020 рік).

Що стосується табличної частини декларації, то в неї переносять інформацію про розрахований податок окремо із додатків 1 (ряд. 5.1 ) і окремо із додатків 2 (ряд. 6.1), що подані до цієї декларації. При цьому

в табличній частині декларації відображається тільки річна сума податку, поквартальна розбивка — тільки в додатках

Звертаємо увагу! Той чи інший додаток подається тільки в тому випадку, коли в юрособи є певний вид об’єктів нерухомості, щодо яких слід нарахувати податок (вони не виключені з об’єкта оподаткування відповідно до п.п. 266.2.2 ПКУ). За відсутності у платника відповідного виду об’єкта оподаткування (наприклад житлових об’єктів нерухомості), тип додатка, у якому обчислюється податкове зобов’язання для такого виду об’єкта оподаткування (додаток 1), до декларації не додається (106.07 БЗ).

Додатки.Вони є основною частиною декларації з податку на нерухомість. У них проводиться нарахування податку для окремих видів об’єктів нерухомості, як за рік, так і в розрізі кварталів.

Розділ І передбачений для нарахування податку, розд. ІІ — для уточнення даних у раніше поданих додатках. Ми говоримо сьогодні про нарахування податку, тому далі будемо розглядати тільки порядок заповнення розд. І.

У розд. І додатків 1 та 2 податок нараховується окремо по кожному об’єкту нерухомості. Порядок заповнення окремого рядка розд. І додатка 1 та додатка 2 покажемо у таблиці.

Порядок заповнення розділу І додатків 1 та 2

|

Назва графи |

Код графи додатка |

Порядок заповнення |

|

|

№ 1 |

№ 2 |

||

|

Код типу об’єкта |

2 |

2 |

Зазначається код типу об’єкта відповідно до ДК 018-2000. Його слід брати із правовстановлюючих документів. Якщо у них він не вказаний, то його можна довідатися, замовивши висновок у ДП «ДНДІАСБ» Держбуду, або просто самостійно вибрати код, який найбільше відповідає типу вашої нерухомості (примітка 4 до додатків 1 та 2). До відома! Фіскали дозволяють при нарахуванні податку щодо майнового комплексу, складові частини якого різні за своїм функціональним призначенням (різні коди), податок нараховувати за кожною складовою комплексу окремо. Для цього у гр. 2 вони радять вказувати окремо відповідний тип (код) складових частин майнового комплексу (106.07 БЗ) |

|

Код за КОАТУУ... |

3 |

3 |

Зазначається код КОАТУУ органу місцевого самоврядування, якому підконтрольна територія, де розташований об’єкт нерухомості |

|

Реєстраційний номер |

4 |

4 |

Зазначається інформація про реєстраційні дані об’єкта нерухомого майна, які берете із правовстановлюючих документів, а саме з витягу з реєстру речових прав на нерухоме майно |

|

Дата (дд.мм.рррр) |

5-6 |

5-6 |

Вказуєте дату реєстрації права власності, або припинення реєстрації. Берете із правовстановлючих документів |

|

Розмір частки/поділу загальної площі… |

7 |

7 |

Цю графу заповнють тільки щодо тих об’єктів, щодо яких є у юрособи є спільна часткова або спільна сумісна власність. Берете із правовстановлючих документів |

|

Площа об’єкта оподаткування (загальна) |

8 |

8 |

Зазначаєте загальну площу нерухомості (у м2) на підставі документів, що підтверджують право власності на нього (з двома десятковими знаками після коми) |

|

Кількість місяців перебування у власності, у кварталах |

9-12 |

9-12 |

Вказуєте поквартально, скільки місяців протягом поточного року будівля перебуватиме у вашій власності. Якщо у вас немає договорів, з яких ви на початку року знаєте, що об’єкт в якийсь місяць року буде продано, то в кожній графі слід вказати 3 |

|

Ставка (%) |

13 |

13 |

Зазначаєте ставку податку у відсотках для конкретної категорії об’єктів нерухомості, що визначена у рішенні органу місцевої влади на відповідний рік. Вона не може бути більшою за 1,5 % |

|

Розмір мінзарплати... |

14 |

14 |

Для розрахунку податку на 2020 рік слід брати розмір мінзарплати на рівні 4723 грн. |

|

Застосування п.п.«ґ» п.п. 266.7.1 п. 266.7 ст. 266 Кодексу |

15 |

— |

Ця графа є лише у додатку 1. У ній юрособа вказує «25000» тільки щодо тих об’єктів житлової нерухомості, щодо яких застосовується суперставка, тобто щодо квартир площею понад 300 кв. м і житлових будинків площею понад 500 кв. м. Щодо інших, менш габаритних житлових об’єктів ця графа залишається порожньою |

|

Річна сума податку (грн) |

16 |

15 |

Розраховується річний розмір податку за конкретним об’єктом (у гривнях з копійками з двома знаками після коми) за формулою: — для житлової нерухомості (гр. 16 додатка 1) як добуток загальної площі (к. 8) та ставки податку, вираженої в гривнях (к. 13 х к. 14 : 100), до якого додається, за потреби, розмір суперставки (к. 15); |

|

— для нежитлової нерухомості (гр. 15 додатка 2) як добуток загальної площі (к. 8) та ставки податку в гривнях (к. 13 х к. 14 : 100) |

|||

|

Пільга |

17-19 |

16-18 |

Заповнюють тільки щодо об’єктів, які потрапили під пільгу. Код пільги берете із Довідника пільг № 95/1 від 28.12.2019 р., і на 2020 рік цей код буде «18010402». Розмір пільги у відсотках можете дізнатися із рішення органу місцевого самоврядування, а от суму пільги визначаєте самостійно пропорційно кількості місяців перебування нерухомого майна у власності протягом року |

|

Сума податкового зобов’язання до сплати (грн) |

|||

|

усього |

20 |

19 |

Щоб розрахувати суму до сплати, слід річну суму податку (гр. 16 додатка 1 чи гр. 15 додатка 2) розділити на 12 і помножити на кількість місяців, протягом яких нерухомість належатиме у цьому році підприємству (сума гр. 9, 10, 11, 12), і від результату, що отримано, слід відняти розмір пільги, наданої місцевими органами влади (гр. 19 додатка 1 чи гр. 18 додатка 2) |

|

у тому числі розмір квартальних авансових внесків |

21-24 |

20-23 |

Для розрахунку квартальної суми податку: — за І — ІІІ квартал потрібно річну суму податку до сплати (ряд. 20 додатку 1 чи ряд. 19 додатку 2) розділити на кількість місяців які нерухомість буде у власності юрсоби протягом року і помножити на кількість місяців користування нерухомістю у відповідному кварталі. Оскільки ми говоримо про заповнення річної декларації, то щоб розрахувати квартальний розмір податку можна просто розділити річну суму податку на 4. — за IV квартал потрібно знайти різницю між річною сумою податку до сплати і сумою квартального податку до сплати за І — ІІІ квартали |

Такі правила заповнення не стосуються тільки ряд. 3 табличної частини додатків 1 та 2. У цьому рядку відображається загальний річний і квартальний розмір податку до сплати за всіма об’єктами, що потрапили у відповідний додаток. Щоб знайти річний та квартальний розмір податку, юрособа має підсумувати показники відповідної колонки усіх рядків, в яких нараховано розмір податку.

Сума, що відображена у ряд. 3 додатків 1 та 2, щодо розміру річного податку буде перенесена до табличної частині декларації (ряд. 5.1 додатка 1 та ряд. 6.1 додатка 2).

Сплачувати розрахований у декларації і додатках до неї податок слід авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом за місцем розташування об’єкта/об’єктів оподаткування (пп. 266.9 та 266.10 ПКУ).

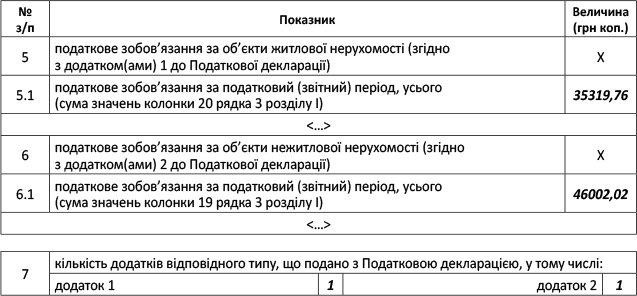

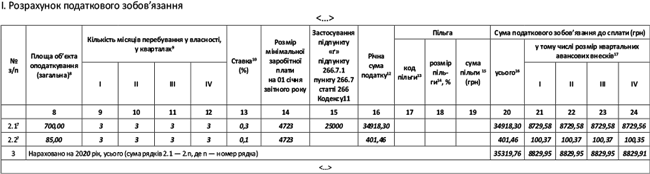

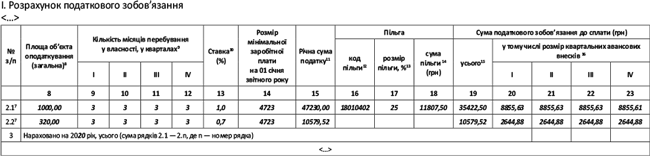

Приклад. Підприємство має у власності 4 об’єкти нерухомості, а саме:

— два житлових об’єкти — квартира площею 85 м2 та котедж площею 700 м2. Ставка податку для таких об’єктів житлової нерухомості на 2020 рік становить 0,1 та 0,3 % від мінзарплати відповідно;

— два нежитлових об’єкти — офісна будівля площею 320 м2 та гараж площею 1000 м2. Ставка податку для таких об’єктів нежитлової нерухомості на 2020 рік становить 0,7 та 1 % від мінзарплати відповідно.

Для таких об’єктів нежитлової нерухомості, як гаражі та криті автомобільні стоянки, міська рада встановила пільгу з податку на нерухомість у розмірі 25 %.

Фрагмент декларації та додатків 1 і 2 до неї наведемо на рис. 1, 2, 3.

Рис. 1. Фрагмент декларації з податку на нерухомість

Рис. 2. Фрагмент розділу І додатка 1

Рис. 3. Фрагмент розділу І додатка 2

Інші матеріали із "Податки та бухгалтерский облік", 2020, № 12:

- Оприлюднення фінзвітності — 2019, або «Танцюють усі»!

- Зниження ціни після авансу: як виписати РК?

- Звітуємо про працевлаштування осіб з інвалідністю

- Транспортний податок: простіше не буває

- Зміна НГО: тим, хто платить за землю

- Витрати не в тому рядку форми № 2-м: відповідальність

- Законопроєкт № 1210: штрафи

- Законопроєкт № 1210*: адміністрування

- Повторний фінлізинг: коли ПДВ з дельти?

- Продаж «нульового» ноутбука: дістати з небуття

- Що буде за неправильне складання підсумкових ПН?

Передплатити "Податки та бухгалтерский облік"