Форма № 20-ОПП: знову про деталі

![]()

Автор: Нестеренко Максим, податковий експерт.

У «Податки & бухоблік», 2020, № 50, с. 2 ми окреслили ситуації, коли неподання ф. № 20-ОПП може створити платнику реальні проблеми. Ваші відгуки показали, що ця тема є надзвичайно актуальною. Нас буквально засипали запитаннями. Тому ми вирішили присвятити їй ще одну статтю, з конкретними прикладами заповнення ф. № 20-ОПП.

Коротко нагадаємо: ф. № 20-ОПП — це Повідомлення про об’єкти оподаткування. Також у ф. № 20-ОПП відображають об’єкти, пов’язані з оподаткуванням, та об’єкти, через які здійснюється діяльність. Такими об’єктами є майно та дії, у зв’язку з якими у платника виникають обов’язки щодо сплати податків та зборів. Такі об’єкти за кожним видом податку та збору визначаються згідно з відповідним розділом ПКУ.

У ф. № 20-ОПП інформація про об’єкти оподаткування зазначається незалежно від того, де знаходяться ці об’єкти — за місцем реєстрації підприємства чи за іншою адресою. Інформація надається про всі об’єкти оподаткування, які перебувають у власності платника, орендуються платником у інших осіб або здаються платником в оренду іншим особам. Також зауважимо: нещодавно наказом від 24.06.2020 р. № 323 Мінфін вніс зміни до Порядку № 1588*. Тож паралельно розглянемо і ті із цих змін, що стосуються ф. № 20-ОПП.

* Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 р. № 1588.

Земділянки: КОАТУУ і кадастрові номери

Зазначаємо у ф. № 20-ОПП інформацію про земельну ділянку. При зазначенні кадастрового номера ділянки система видає помилку в графі 12, і друга квитанція приходить з відмовою у прийнятті Повідомлення. У чому причина?

Як правило, причина в тому, що система при моніторингу бачить невідповідність між інформацією у графі 6 «код за КОАТУУ» і у графі 12 «Реєстраційний номер об’єкта оподаткування». У графі 6 зазначається код адміністративно-територіальної одиниці, де знаходиться об’єкт оподаткування. Натомість у графі 12 для земельної ділянки зазначається її кадастровий номер (БЗ 116.11).

Перші 10 цифр кадастрового номеру визначають межі адміністративно-територіального устрою (населений пункт, де знаходиться земельна ділянка). Інакше кажучи,

в кадастровому номері земельної ділянки «сидить» код КОАТУУ тієї адміністративно-територіальної одиниці, на якій знаходиться земельна ділянка

Відповідно, система налаштована таким чином, що автоматично порівнює по земельних ділянках інформацію у графі 6 і у графі 12. Якщо коду КОАТУУ не збігається із першими 10 цифрами кадастрового номера, система автоматично видає помилку. Податківці прозоро натякали, що ці дані повинні збігатися (див. лист ДФСУ від 19.08.2019 р. № 3892/6/99-99-08-02-01-15/ІПК).

Тож зазначайте у графі 6 ф. № 20-ОПП саме той код КОАТУУ, який є складовою кадастрового номера. І не забувайте: кожну земельну ділянку в ф. № 20-ОПП потрібно показувати окремо. Адже у кожної ділянки є свій окремий кадастровий номер.

Повідомляємо про квартиру засновника

Підприємство зареєстровано у квартирі, де проживає засновник. Яким чином зазначати вид права на цю квартиру? Який код обрати?

Фактично інформація про юридичну адресу підприємства вже є у ЄДР. Податківці наполягають, аби юрособа (незалежно від того, за якою адресою вона зареєстрована) подала повідомлення за ф. № 20-ОПП (БЗ 116.11).

Чи є об’єктом оподаткування для підприємства квартира, де проживає засновник і у якій це підприємство зареєстровано? Якщо таку квартиру переобладнано під офіс, кабінет чи склад і там фактично здійснюєтьсягосподарська діяльність підприємства — однозначно так. У такому випадку у графі 3 ф. № 20-ОПП інформацію про квартиру зазначаємо відповідно до функціонального призначення приміщення (наприклад, код «240» — кабінет; «378» — офіс; «468» — склад; «55» — архів).

Але в більшості випадків у своїй квартирі продовжує жити засновник, і ніякої господарської діяльності там немає. Можна подумати, що в такому випадку наявність цієї квартири не спричиняє у підприємства обов’язків щодо сплати податків і зборів. Тож можна думати, що у ф. № 20-ОПП такій квартирі не місце. Це — варіант для сміливих платників (див. «Податки & бухоблік», 2020, № 47, с. 11).

Однак з погляду обережного платника не все так просто. Бо ж юрособа не може просто так зареєструватися у квартирі якогось громадянина, хай навіть він і засновник цього підприємства. Відповідно до бухоблікового принципу автономності особисте майно власників підприємства не відображається у фінзвітності цього підприємства (ст. 4 Закону про бухоблік).

Відповідно, юрособа може зареєструватися у квартирі засновника або якщо він уніс цю квартиру до капіталупідприємства, або якщо підприємство орендує цю квартиру у свого власника. У першому випадку власник отримує корпоративні права і право на отримання дивідендів, а в другому — підприємство сплачує своєму засновнику орендні платежі. Тож така квартира в будь-якому випадку буде для підприємства об’єктом оподаткування.

«Бездіяльна» квартира відображається у графі 3 ф. № 20-ОПП з кодом «682» (квартира). Вид права для квартири, внесеної до капіталу підприємства, зазначаємо у графі 10 з кодом «1» (право власності), адже така квартира є майном підприємства і обліковується на його балансі. Якщо ж квартира орендується у засновника, зазначаємо код виду права «7» (довгострокове користування, оренда) або «8» (короткострокове користування, оренда або найм). Таким самим чином зазначається вид права у випадку, коли квартира відповідно до договору між засновником і підприємством перебуває у спільному користуванні.

До речі, на сьогодні у п. 8.4 Порядку № 1588 прямо визначено, що орендоване майно теж відображається у ф. № 20-ОПП. Наголошуємо на цьому, бо у деяких читачів виникали сумніви щодо такого майна.

Розглянемо декілька прикладів (як за ними заповнити ф. № 20-ОПП).

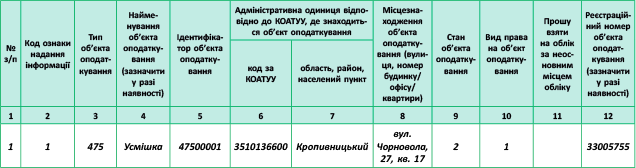

Приклад 1. Стоматологічний кабінет «Усмішка» зареєстровано в квартирі засновника на території Подільського р-ну м. Кропивницького. Стоматологічний кабінет розташовано безпосередньо в цій квартирі. Квартиру внесено до статутного капіталу підприємства.

Рис. 1. Фрагмент ф. № 20-ОПП (у квартирі засновника здійснюється діяльність)

Приклад 2. Туристичну компанію зареєстровано в квартирі засновника на території Ново-Баварського р-ну м. Харкова. Квартира орендується у власника (договір оренди на 10 років). У квартирі фактично проживають засновник і члени його родини.

Рис. 2. Фрагмент ф. № 20-ОПП (підприємство орендує квартиру засновника)

Зверніть увагу! Графу 4 «Найменування об’єкта оподаткування» у прикладі 2 ми не заповнюємо. Адже виходячи із власне шапки цієї графи таке найменування зазначається лише у разі наявності. Тому, на нашу думку, у цій графі слід зазначати саме найменування майна (наприклад, «Усмішка» для стоматологічного кабінету у прикладі 1).

Однак у податківців інша думка. Із листа ДПСУ від 17.07.2020 р. № 2937/ІПК/99-00-12-01-03-06 випливає, що у графі 4 потрібно зазначати найменування не як торговельну марку, а як змістовну характеристику об’єкта (наприклад, «модуль водопостачання розсадника», а не торговельну марку цього модуля чи «стоматологічний кабінет», а не назву цього кабінету — для нашого прикладу 1). Тож якщо вам думка податківців ближче — користуйтеся нею. Чітких правил немає.

А якщо у власній квартирі зареєстрований ФОП? Він не може ані прийняти власну квартиру на баланс (адже ФОП не веде бухоблік), ані орендувати цю квартиру у самого себе. Податківці заявляють, що ф. № 20-ОПП ФОП має подати, тільки якщо місце його проживання є місцем, де провадиться підприємницька діяльність, або воно пов’язане зі здійсненням підприємницької діяльності (БЗ 116.11).

Однак разом з тим податківці заявляли, що податкова адреса (а для ФОП це якраз місце проживання) сама по собі безпосередньо пов’язана з діяльністю підприємця, навіть якщо господарська діяльність здійснюється не за місцем податкової адреси (див. БЗ 107.01.04, втратила чинність 02.04.2020 р.). Тож, у принципі, податківці можуть заявити, що власне реєстрація ФОП в квартирі сама по собі робить таку квартиру його об’єктом оподаткування і, відповідно, вимагає подання ф. № 20-ОПП.

Принцип укрупнення інформації

Що означає принцип укрупнення інформації? Коли і до яких об’єктів оподаткування можна його застосовувати?

Принцип укрупнення інформації означає, що

інформацію про однотипні об’єкти оподаткування у ф. № 20-ОПП можна зазначати як про один узагальнений об’єкт оподаткування

Наприклад, якщо в одному бізнес-центрі ви орендуєте кілька офісних приміщень, інформацію про них зазначайте як один об’єкт оподаткування «офіс» (код «378»). І це логічно. Бо без укрупнення інформації платнику довелося б повідомляти мало не про кожний олівець, аркуш паперу чи канцелярську скріпку…

На щастя, робити цього не доведеться. Тож не думайте, що у ф. № 20-ОПП потрібно пооб’єктно розшифровувати усю інвентарну відомість основних засобів чи товарну номенклатуру ☺. Приміщення, у якому знаходиться певна кількість одиниць виробничого обладнання, відображається як «цех» (код «148), «переробний цех» (код «395»), а для окремих видів цехів є свої коди. Більше того, якщо у вас кілька цехів — інформацію про них можна відобразити як «завод» (код «213») або «фабрика» (код «519»).

До речі, податківці розуміють принцип укрупнення інформації доволі цікаво. Наприклад, якщо ви вже подали у ф. № 20-ОПП інформацію про гараж (код «659»), а потім купуєте оприскувач і зберігаєте його в цьому гаражі, вони вважають, що окремо про новопридбаний оприскувач повідомляти не варто — його можна віднести до наявного типу об’єкта оподаткування «гараж» (див. лист ДПСУ від 17.07.2020 р. № 2937/ІПК/99-00-12-01-03-06). Тобто гараж просто «проковтне» все, що в ньому зберігається. Звичайно, це — лише ІПК, і не факт, що податківці завжди будуть такими лояльними. До того ж, якщо у вас у гаражі знаходиться, наприклад, котельня(яка є самостійним об’єктом оподаткування екологічним податком — код «701»), поглинати її гаражем, на нашу думку, не можна. Але роз’яснення податківців означає, що чітких правил, як укрупнювати інформацію, — немає.

Укрупнення інформації застосовується лише до однотипних об’єктів оподаткування, що розміщені за однією адресою (БЗ 116.11). Не можна укрупнити два цехи, розташовані за різними адресами, і показати їх як один завод. Такий підхід наразі закріплено у Порядку № 1588.

Також можна укрупнювати однотипні об'єкти рухомого майна. Наприклад, одна з читачок запитала про укрупнення інформації про 50 залізничних вагонів, придбаних для здачі в оренду. На нашу думку, інформацію про такі вагони в ф. № 20-ОПП можна вказати як один об'єкт зі станом «3» — тимчасово не експлуатується. А потім при здачі вагонів в оренду можна подати ф. № 20-ОПП зі зміненою інформацією про стан («9» — здається в оренду) в графі 9.

Принагідно нагадаємо: не можна укрупнювати інформацію про об’єкти оподаткування, які мають державний реєстраційний номер. Інформація щодо таких об’єктів оподаткування зазначається по кожному об’єкту окремо у графі 12 (кадастровий номер земельної ділянки, реєстраційний номер об’єкта нерухомого майна, номер кузова і шасі транспортного засобу, бортовий реєстраційний номер, реєстраційний знак тощо (БЗ 116.11)).

Щоправда, є і виняток для однотипних транспортних засобів, які НЕ використовуються в торгівлі і перевезеннях. Їх тепер можна укрупнювати як «автомобільні транспортні засоби», а в графі 12 зазначати кількість автомобілів, а не їх реєстраційні номери.

Решта об’єктів, що ідентифікуються за державним реєстраційним номером, не укрупнюються. Якщо ж при реєстрації у відповідному державному органі об’єкту не присвоєно реєстраційний номер, ф. № 20-ОПП подається в паперовому вигляді і до неї додається копія документа, що підтверджує реєстрацію. Графа 12 при цьому не заповнюється. Це теж закріплено у Порядку № 1588.

Об’єкта немає в довіднику

Яким чином діяти, якщо у Довіднику типів об’єктів оподаткування відсутній той об’єкт, який є у підприємства?

Перелік об’єктів оподаткування, наведений у Довіднику, не є вичерпним

Якщо у цьому переліку ви не знайшли конкретно ваше майно, проте воно є об’єктом оподаткування (його наявність обумовлює сплату податків і зборів), ф. № 20-ОПП все одно потрібно подавати.

У такому разі із Довідника необхідно обрати той тип об’єкта оподаткування, який за своїм функціональним призначенням найбільш відповідає поняттю, визначеному ПКУ. Наприклад, читачка цікавиться, з яким кодом відобразити у ф. № 20-ОПП бійню (місце забою тварин на м’ясо). Вважаємо, що тут найбільш підійде код «319» (м’ясний розруб). А якщо одразу ж відбувається і переробка м’яса, можна зазначити код «260» (ковбасний цех).

Іншу читачку цікавить, яким чином відобразити у ф. № 20-ОПП бетономішалку. Очевидно, що коди «103» (будматеріали) і «104» (будівельна організація) не підходять. Тому тут залишається код «323» (майданчик — у розумінні «будмайданчик»).

Нарешті, ще таке запитання: як зазначати інформацію ФОП, який здійснює торгівлю через Інтернет? Це має практичне значення, адже цілком імовірно, що ФОП доведеться реєструвати РРО (а це неможливо без подання ф. № 20-ОПП на господарську одиницю, де будуть відбуватися розрахунки).

На нашу думку, найпростішим буде зазначити код «321» (магазин) або «469» (склад-магазин). Місцезнаходженням об’єкта оподаткування при інтернет-торгівлі, на нашу думку, слід визначати місце, де знаходяться товари, якими торгує платник. Якщо товари зберігаються у ФОП вдома, зазначаємо цю адресу.

Якщо квартира чи будинок належать ФОП або він має у них частку, у графі 10 зазначаємо код «1» (право власності), якщо вони іпотечні — код «9» (іпотека). Якщо ж у ФОП немає жодних прав на нерухоме майно, в якому зберігаються товари, необхідно, аби право ФОП використовувати це майно у своїй господарській діяльності було правовим чином врегульовано. Тож ФОП має орендувати це майно або ж розпоряджатися ним на праві володіння чи господарського відання.

Приклад 3. ФОП здійснює торгівлю книжками. Замовлення книжок відбувається через сайт ФОП «Читаріус», книжки зберігаються у власній квартирі ФОП. Квартиру розташовано на території Галицького р-ну м. Львова.

Рис. 3. Фрагмент ф. № 20-ОПП (торгівля книжками через Інтернет)

Тож якщо не знаходите свій об’єкт оподаткування у Довіднику — шукайте найбільш відповідний!

Подали, але дані не збереглися

Яким чином діяти, якщо підприємство подавало ф. № 20-ОПП, однак в Електронному кабінеті інформації про подані об’єкти оподаткування немає?

Платники можуть переглянути інформацію про свої об’єкти оподаткування в приватній частині свого Електронного кабінету. Про це зараз сказано у п. 8.8 Порядку № 1588.

Однак масовою стала ситуація, в якій платник вже подавав ф. № 20-ОПП щодо своїх об’єктів оподаткування, але згідно з даними Електронного кабінету цих об’єктів оподаткування немає. Це означає, що цих даних немає і в Єдиному банку даних (ЄБД). Пункт 8.6 Порядку № 1588 визначає строки, протягом яких дані з електронної і з паперової ф. № 20-ОПП вносяться до ЄБД. Як правило, інформація із вже поданої ф. № 20-ОПП втрачається, якщо ви подавали ф. № 20-ОПП в паперовому вигляді.

Що робити? Найпростішим рішенням буде ще раз подати ф. № 20-ОПП (в паперовій чи електронній формі) і супроводити її листом, в якому пояснити, що інформація про зазначені об’єкти оподаткування вже подавалася раніше. Також у цьому листі слід зазначити вимогу внести інформацію до ЄБД.

Водночас код ознаки надання інформації все одно буде «1» (первинне надання інформації). Код ознаки «3» (зміна інформації про об’єкт оподаткування) тут не спрацює, адже відповідно до ЄБД таких об’єктів оподаткування не існує.

Аби не «нарватися» при цьому на штрафи від податківців згідно з п. 117.1 ПКУ, рекомендуємо у супровідному листі зазначити підтвердження того, що інформація про ці об’єкти вже подавалась раніше.

В більшості випадків дата створення об’єкта оподаткування встановлюється виключно у внутрішніх документах підприємства (наприклад, акт введення в експлуатацію). А штраф згідно з п. 117.1 ПКУ за неподання ф. № 20-ОПП застосовуватись узагалі не повинен. Про це докладно читайте в «Податки & бухоблік», 2020, № 50, с. 2.

Однак якщо ви не хочете сперечатися з податківцями, поки що можна послатися на карантинний мораторій (п. 521 підрозд. 10 розд. ХХ ПКУ). Втім, навряд чи податківці під цей мораторій не будуть застосовувати штрафи за неподання ф. № 20-ОПП щодо будь-яких об’єктів оподаткування (а не лише створених в період дії мораторію).

І ще. Відсутність у ЄБД даних про об’єкти оподаткування, щодо яких подано ф. № 20-ОПП, означає порушення з боку податківців. Яким чином можна поскаржитися на бездіяльність податківців, якщо через невнесення даних до ЄБД ви, наприклад, не змогли в бажані строки зареєструвати РРО чи акцизні склади? На жаль, розгляд скарги в цьому випадку може розтягнутися надовго. Але якщо ви все-таки вирішили покарати податківців, скористайтеся порядком, що його затверджено наказом Мінфіну від 21.10.2015 р. № 916.

Дистанційна робота в іншому місті

- Чи потрібно ставати на облік за неосновним місцем обліку, якщо підприємство бере в штат працівника з іншого міста і він працює дистанційно в себе вдома?

Якщо працівник просто виконує роботу дистанційно і при виплаті йому заробітної плати у роботодавця виникає обов’язок сплачувати ПДФО і військовий збір, тоді ні.

Адже, по-перше, в такому випадку роботодавець — не платник, а податковий агент, а по-друге — інформація про сплачені за працівника ПДФО і військовий збір вже є у ф. № 1ДФ. А за такі об’єкти оподаткування податківці дозволяють не подавати ф. № 20-ОПП (БЗ 116.11).

Якщо ж працівник не просто виконує роботу, а ще й приймає замовлення чи здійснює їх виконання для клієнтів у місті, де проживає, — ф. № 20-ОПП краще подати.

Який код типу об’єкта оподаткування обрати? На нашу думку, найбільш загальним буде код «422» (представництво). Адже, по суті, так звані регіональні представники і є представництвом підприємства в іншому місті. Можна обрати і код «240» (кабінет) чи навіть код «482» (стіл замовлень). Місцезнаходженням об’єкта оподаткування доведеться зазначити місце дистанційної роботи працівника.

Це — далеко не всі запитання, якими нас засипали читачі. І на більшість з них однозначно відповісти неможливо, оскільки, як ви вже, певно, зрозуміли, заповнення ф. № 20-ОПП — справа творча. Тобто суворо нічим не регламентована.

Тож вам достатньо забезпечити своєчасність подання ф. № 20-ОПП — і справу, вважай, зроблено.

Інші матеріали із "Податки&бухоблік", 2020, № 60:

- Форма № 20-ОПП: знову про деталі

- Нестійке постачання: поворотний РК чи зворотний продаж?

- Z-звіт: коротко про головне

- Трудова доплата до мінімалки

- Продаємо квартиру: які витрати несе покупець та продавець?

- Карантин триватиме все літо — до 31 серпня

- Мораторій та адмінштраф за ЄСВ-порушення

- Різниці при зміні спрощеної системи на загальну

- Допомога по частковому безробіттю: «Шо, опять?»

- ФОП на ЄП видав фіндопомогу: чи загрожує це його статусу?

Передплатити "Податки&бухоблік"

- Любовь

Таким чином, виходячи з норм Цивільного кодексу України, умов Типового договору, та того, що перехід права власності не здійснюється, за своєю сутністю договір позички є близьким до договору найму (оренди) майна, але основна відмінність між ними полягає в тому, що договір найму (оренди), на відміну від договору позички, є оплатним. Одне не зрозуміло по 20 ОПП як договір позики зазначити! Що ви рішили?

Відповісти