Підготовка до складання фінансової звітності

Зауважимо, що зображення та налаштування наведені до конфігурації BAS Бухгалтерія (ред. 2.1), інформація актуальна також для Бухгалтерії редакцій 1.2, 2.0 та Управління торговим підприємством.

Всі бухгалтери прагнуть, щоб робота, звітність, дані в обліковій системі відображалися точно та без помилок. Й коли у відповідальний момент щось починає сходити з рейок – це стрес й час на пошук рішення.

В цій статті ми розглянемо найчастіші три помилки користувача BAS Бухгалтерія під час складанні Балансу та Звіту про фінансові результати.

Перелік помилок:

1. Не збігаються суми активу і пасиву;

2. Невірні значення в рядках з інформацією по рахункам розрахунків з контрагентами;

3. Не сходиться показник прибуток/збиток в Балансі та Звіті про фінансові результати;

А тепер детальніше про кожну з них.

Помилка 1. Не збігаються суми активу і пасиву

Найперше, з чим можуть зустрітися користувачі, формуючи фінзвітність - це повідомлення про те, що не сходиться баланс: «УВАГА! Не збігаються суми активу і пасиву (на початок/кінець періоду), перевірте оборотно-сальдову відомість.» Найчастіша причина такої помилки - є сальдо по рахунку 00 та по рахункам класів 7, 8 і 9 (крім рахунку 79). Щоб це зрозуміти, слід сформувати звіт Оборотно-сальдова відомість за звітний період.

Залишок по рахунку 00. Перевірити повноту введення залишків на технічний рахунок 00, або, якщо він використовувався для інших потреб, відкоригувати дані по ньому таким чином, щоб сальдо на кінець звітнього періоду було нуль.

Залишок по рахункам класів 7, 8 і 9.

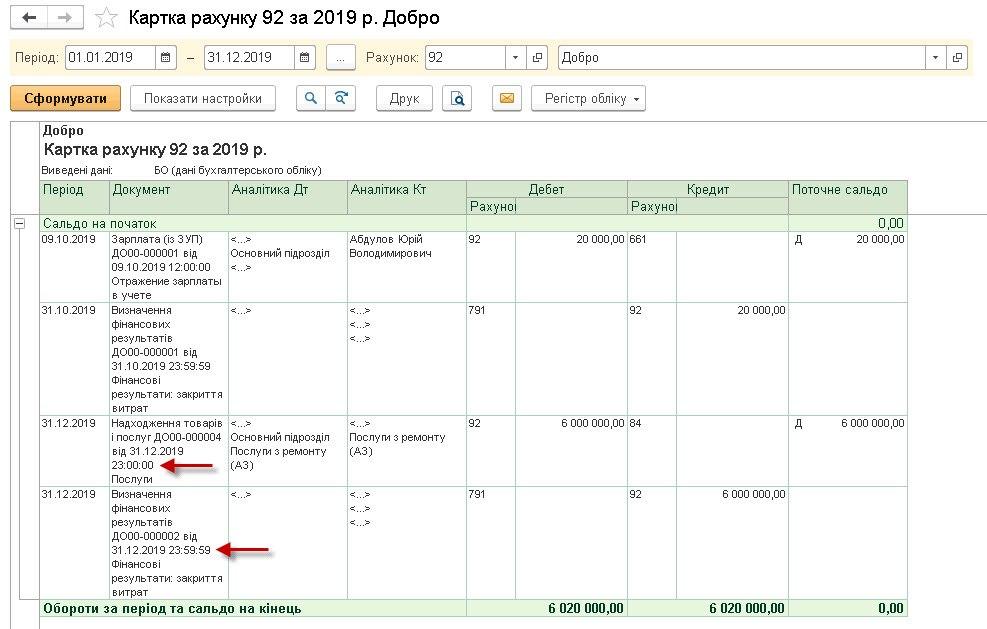

Якщо всі необхідні документи для закриття проведені (документ «Визначення фінансових результатів» з датою на останнє число кварталу та часом 23:59:59), то варто відкрити картку рахунку (скрін 1), по якому залишок і проаналізувати його дані. Можливо, в системі є ще документи з такою ж датою. В нижній частині картки перевіряємо, який документ останній, якщо це не Визначення фінансових результатів, то в таких документах потрібно виправити дату чи час, принаймні на секунду раніше, наприклад 23:59:58. Після цього слід перепровести документ Визначення фінансових результатів.

Ми розглянули найбільш розповсюджену причину. Існують і інші. Одна з них - це якщо користувачем додаються нові аналітичні рахунки без правильної прив'язки до синтетичних рахунків. В такому випадку суми по цим новоствореним рахункам не потрапляють до балансу. В таких випадках краще звертатися до спеціалістів з систем автоматизації для індивідуального вирішення питання.

Помилка 2. Невірні значення в рядках з інформацією по рахункам розрахунків з контрагентами

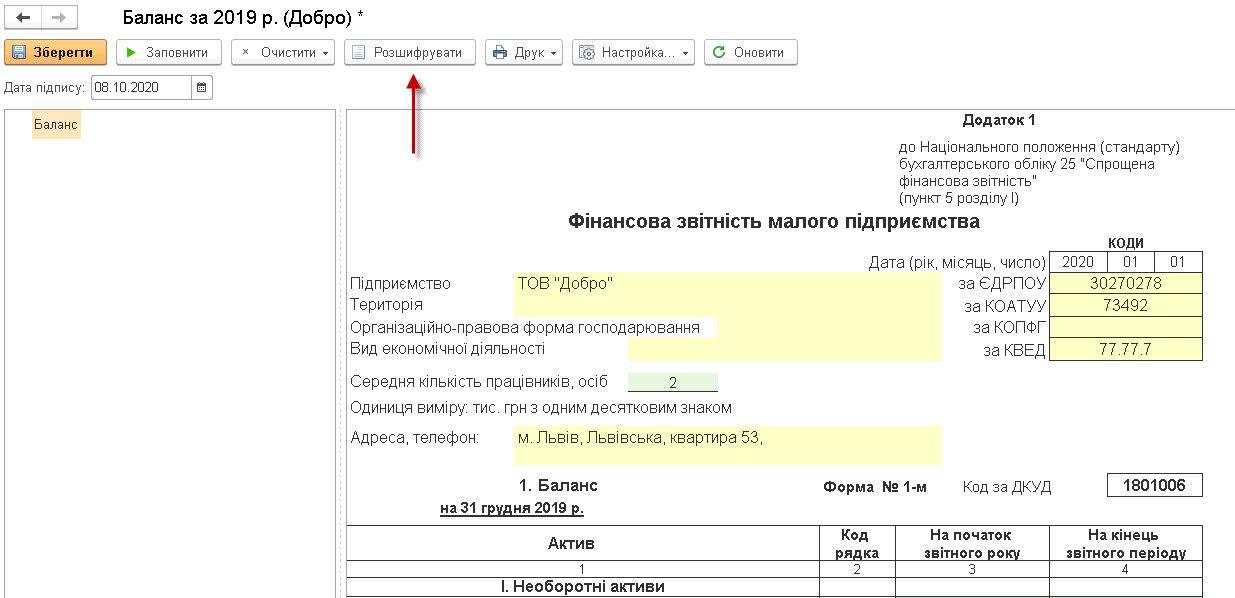

При формуванні фінансової звітності (як балансу, так і звіту про фінансові результати) за даними інформаційної бази існує можливість Розшифровки значень показника звіту (скрін 2). Ця функція доступна при автоматичному заповненні звітів за кнопкою Розшифрувати у верхній командній панелі.

Натисненням кнопки Розшифрувати виводиться інформація, які саме дані з яких рахунків, чи яка вибірка кореспонденцій проводок включається у звіт.

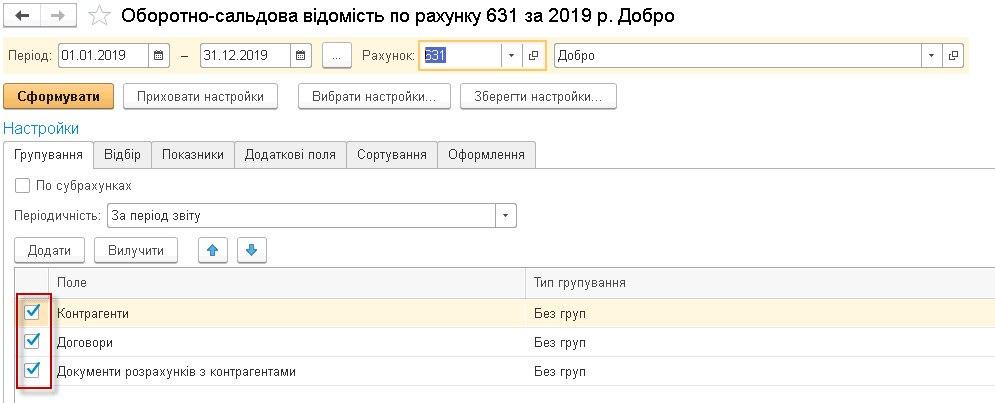

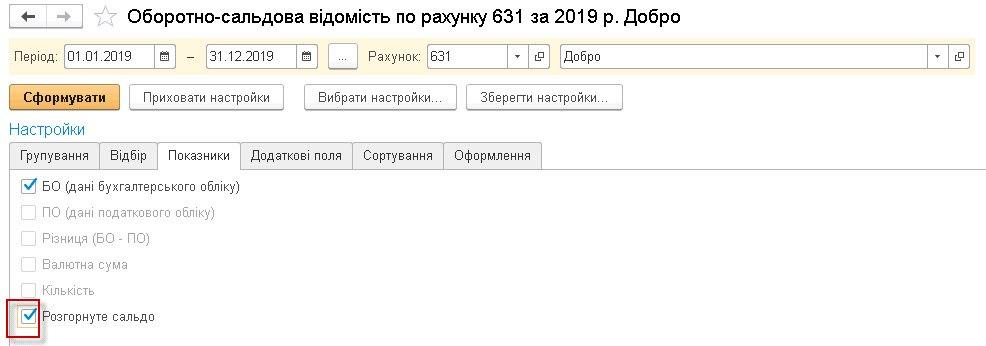

Буває ситуація, коли проводимо розшифровку рядка 1615 пасиву балансу, і бачимо що дані не співпадають з оборотно-сальдовою відомістю по даному рахунку. Але зверніть увагу, в розшифровці зазначено РОЗГОРНУТЕ сальдо. Тому і оборотно-сальдову відомість необхідно переглядати розгорнуто (скрін 3), включити відображення всіх групувань (всі субконто рахунку), а також на закладці налаштувань «показники» поставили відмітку Розгорнуте сальдо.

Таким чином, якщо у вас ведуться взаєморозрахунки по розрахунковим документам та є присутнім таке субконто, як «документ розрахунків» по 631 рахунку і, наприклад, у вас платіжне доручення на 10 000 грн. і накладна на 10 000 грн. помилково рознесені на різні розрахункові документи, то таке сальдо буде відображатися в балансі, не дивлячись на те, що по договору сальдо нуль. Щоб виправити ситуацію, необхідно привести такі документи до одного документу розрахунків.

Помилка 3. Не сходиться показник прибуток/збиток в Балансі та Звіті про фінансові результати

Чому відбувається така помилка? Справа в тому, що підрахунок проводиться по-різному.

Розшифровуємо в Балансі рядок 1420 скориставшись механізмом вказаним вище (помилка 2). Результат = Сальдо Кт 79 + Сальдо Кт44 – Сальдо Дт 79 – Сальдо Дт 44.

В Звіті про фінансові результати прибуток/збиток підраховується як сума та різниця певних рядків цього звіту. Самі рядки заповнюються виключно з конкретних кореспонденцій. Наприклад, розшифруємо рядок 2130 Адміністративні витрати. Як бачимо, вибрати можливо лише Оборот по дебету рахунку 92. Якщо помилково бухгалтер відобразить господарську операцію по кредиту 92 рахунку, то така сума потрапить в Баланс (Відображення фінансових результатів закриють її на 79), але не потрапить в Звіт про фінансові результати.

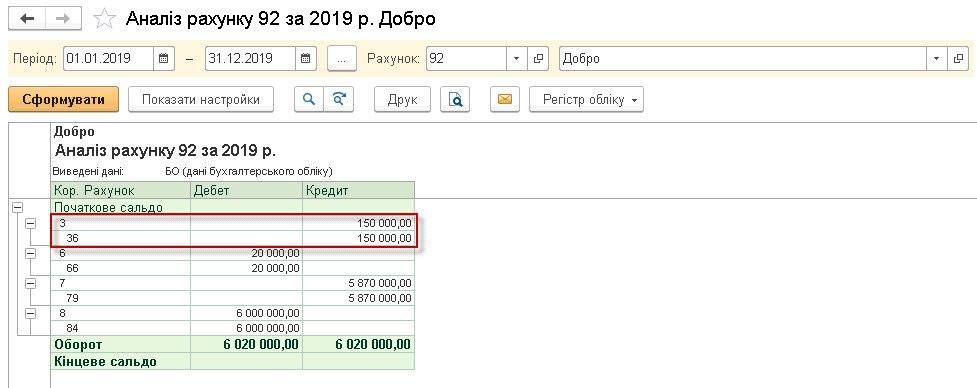

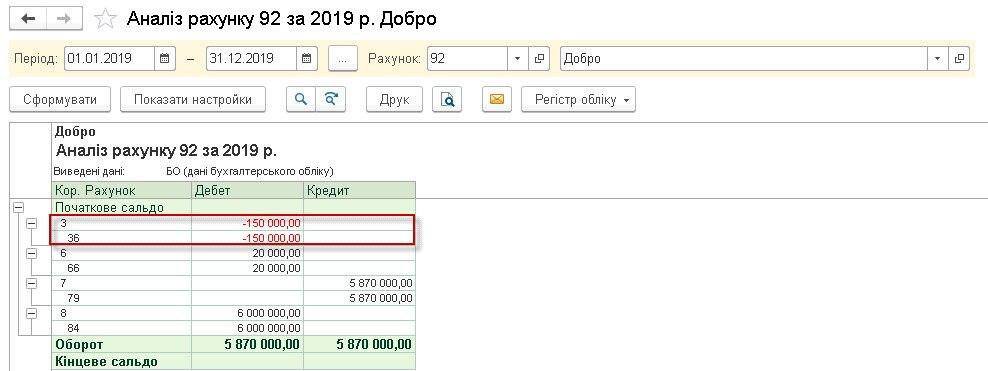

Для звірки коректності кореспонденцій рахунків доходів та витрат пропонуємо сформувати звіт Аналіз рахунків (скрін 5,6).

З прикладу видно, що сума 150 тис. грн. кореспондує по кредиту рахунку 92. Щоб дані включалися в фінансову звітність, їх слід вносити методом сторно, як показано на зображенні або з кореспонденцією з рахунком доходів залежно від ситуації.

Сподіваємось, що інформація стане вам у пригоді та допоможе уникнути помилок.

Якщо причину все ж таки виявити самостійно не зможете, то варто звернутися до обслуговуючої компанії.

Матеріали для статті надані компанією СОФТКОМ

- Звітність

- ,

- Фінансова звітність

- ,

- 1С

- ,