Все про застосування РРО у 2022 році, - презентація від ДПС

Державною податковою службою оновлено навчальні модулі з роз’ясненнями для суб’єктів господарювання та громадян чинних норм законодавства щодо застосування РРО (ПРРО).

Вони дозволяють користувачам уникнути помилок при застосуванні РРО (ПРРО) та невірного тлумачення законодавчих норм.

У модулях висвітлені відповіді на питання:

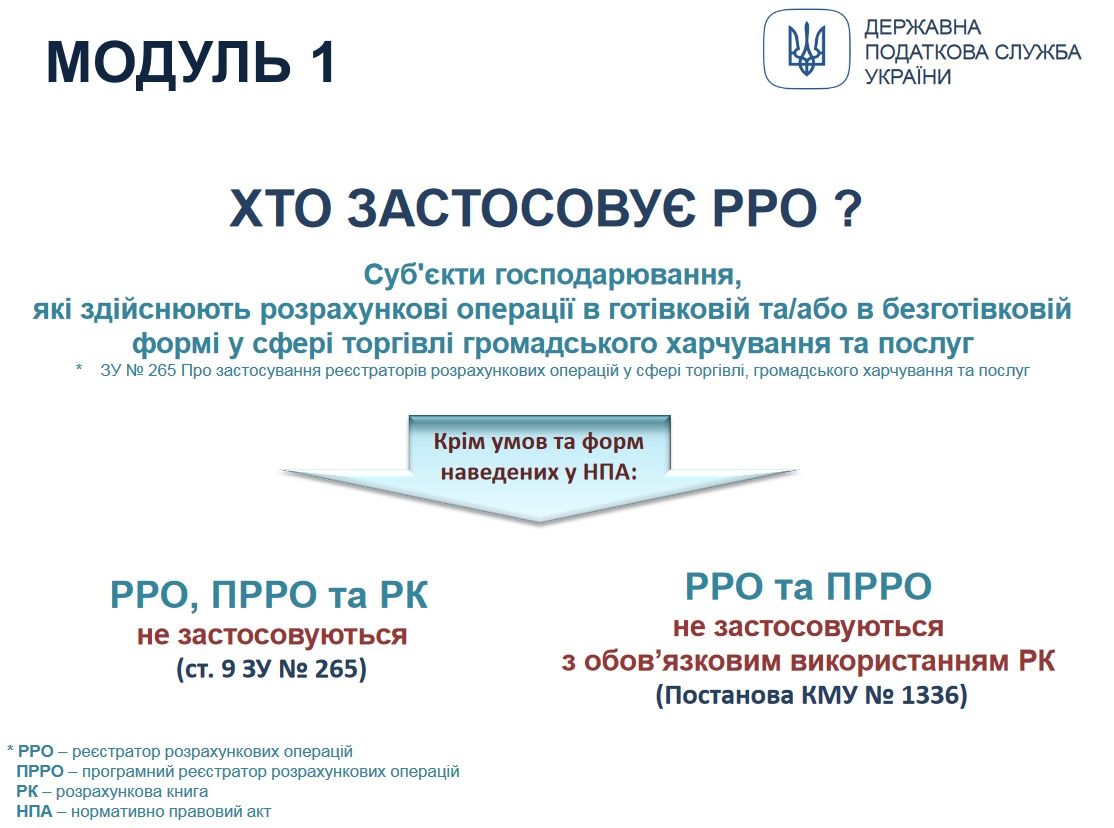

- Хто застосовує РРО?

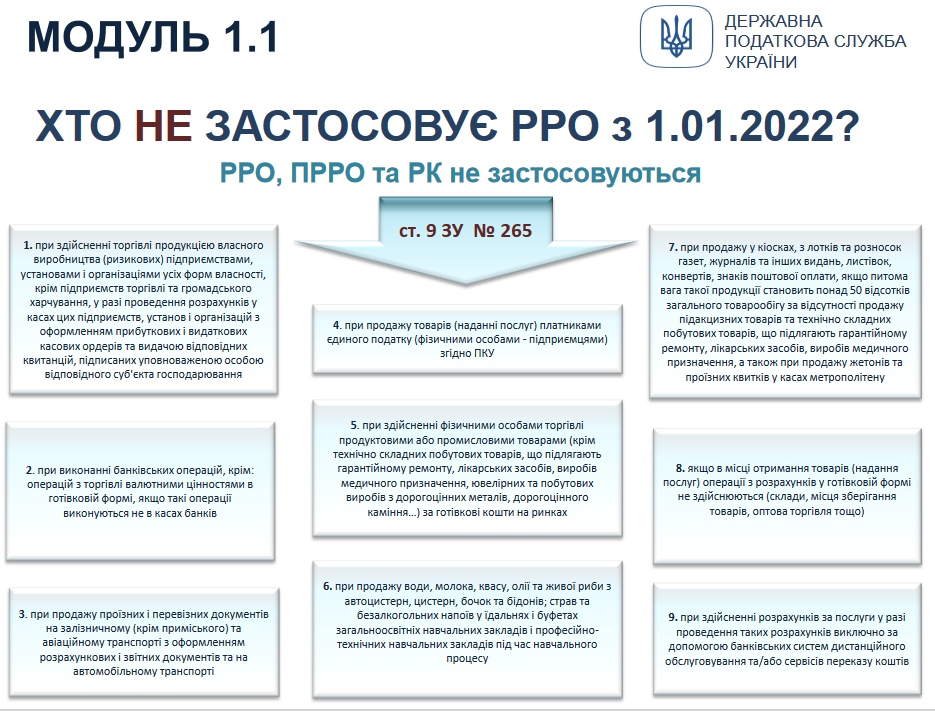

- Хто НЕ застосовує РРО з 01.01.2022?

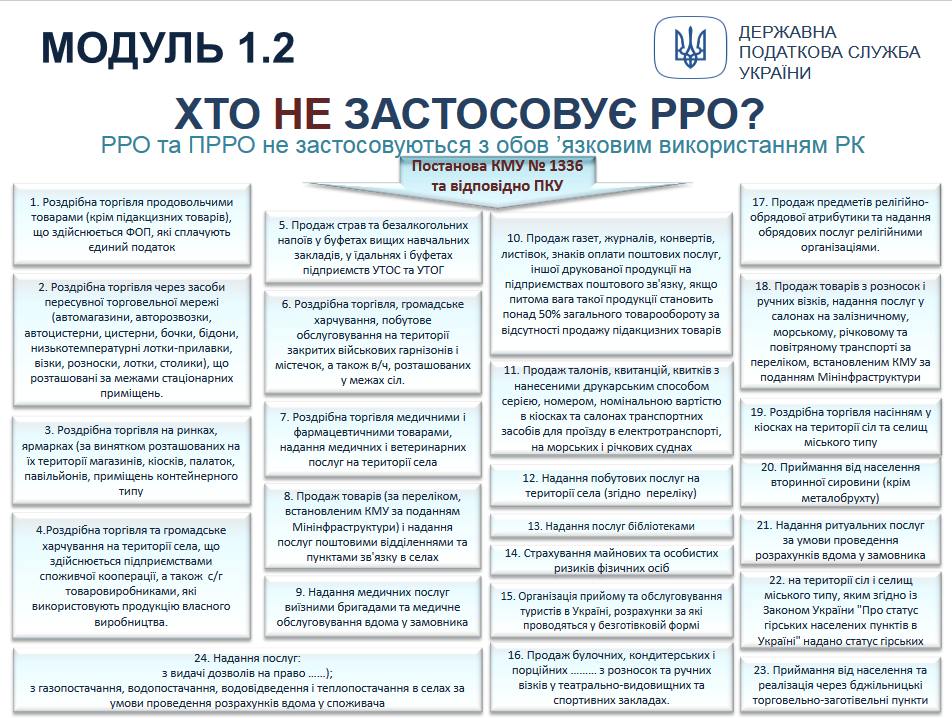

- Хто НЕ застосовує РРО відповідно до Постанови КМУ № 1336 та Податкового кодексу України?

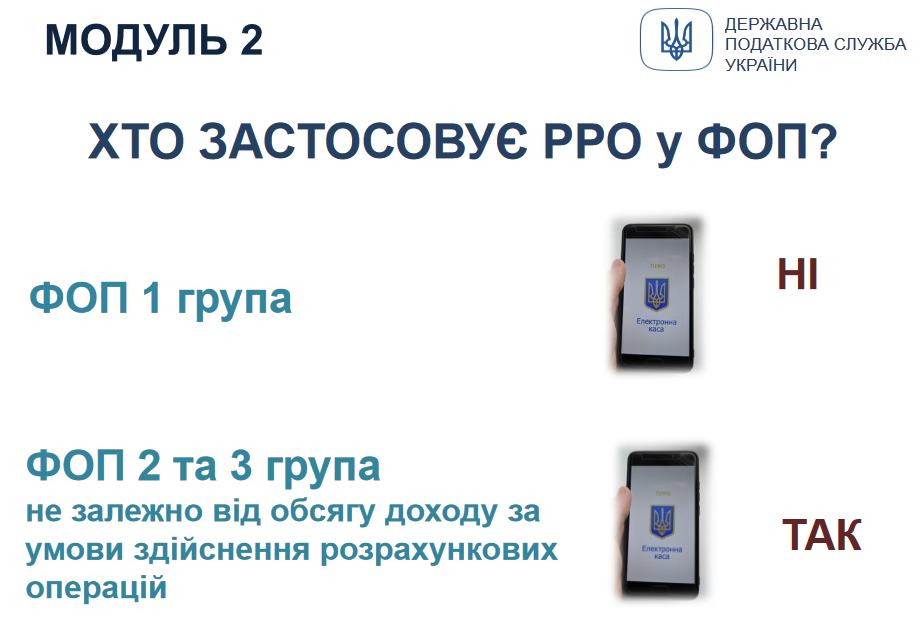

- Хто застосовує РРО у ФОП?

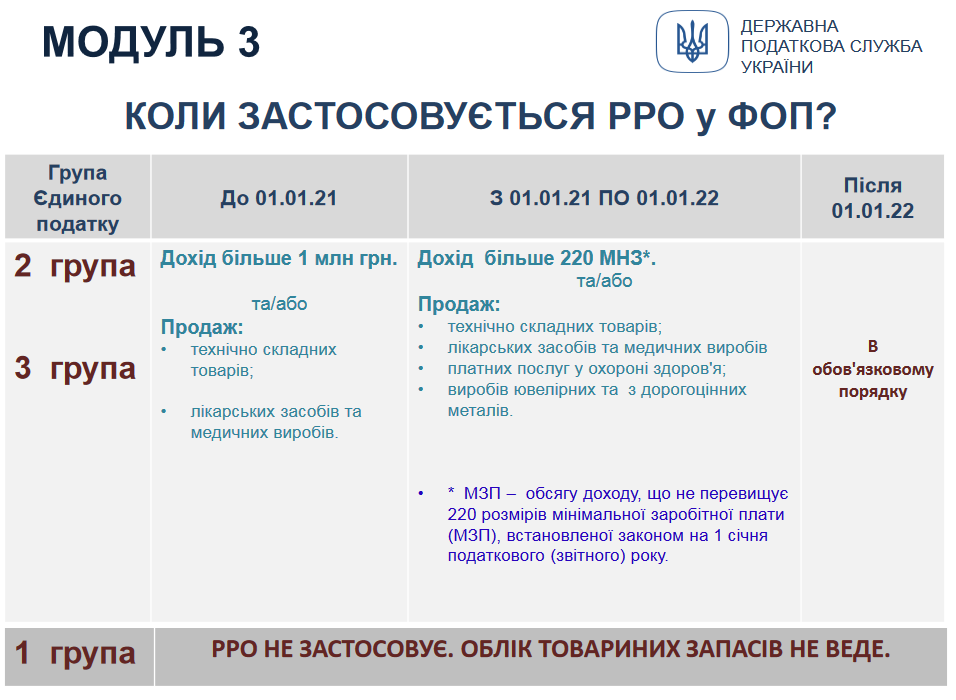

- Коли застосовується РРО у ФОП?

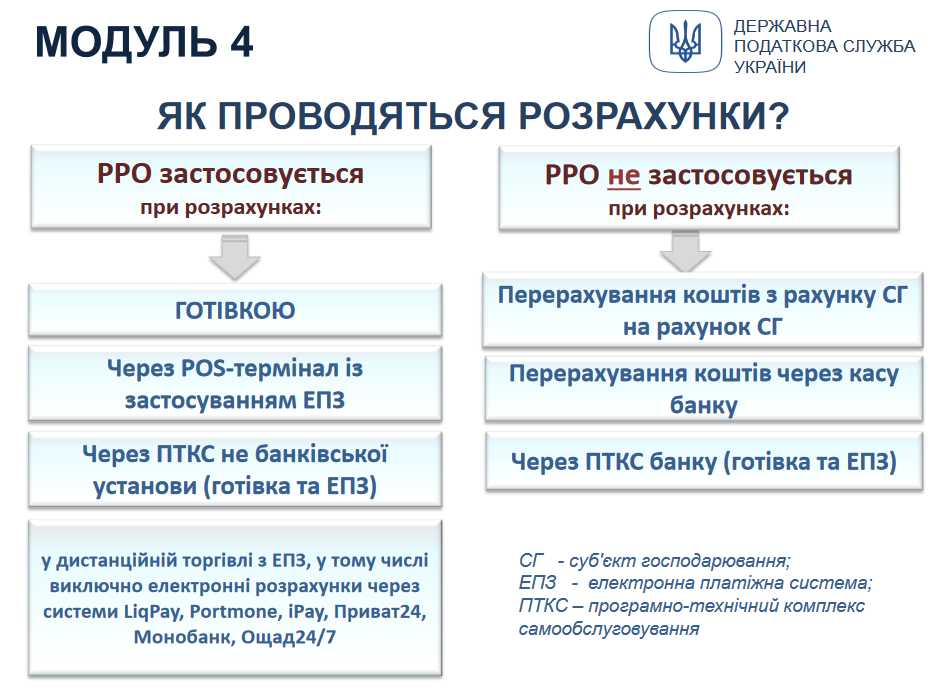

- Як проводяться розрахунки?

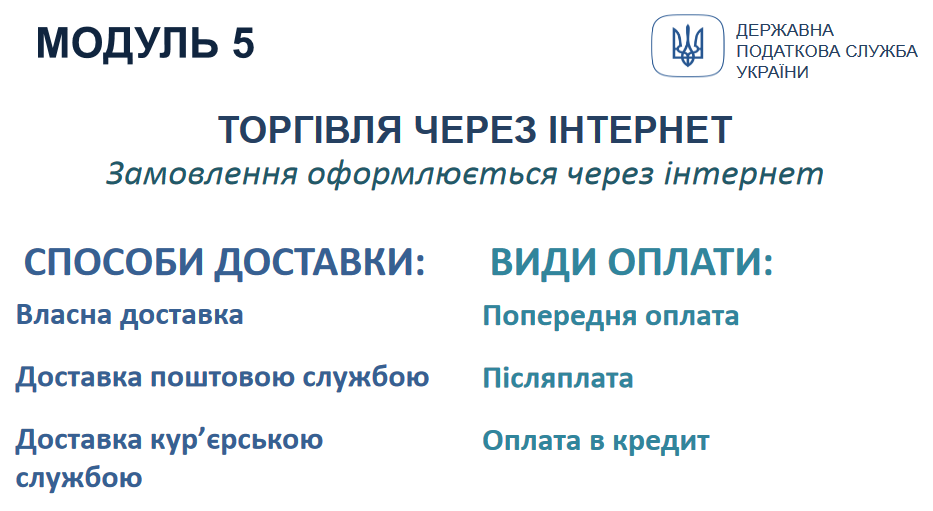

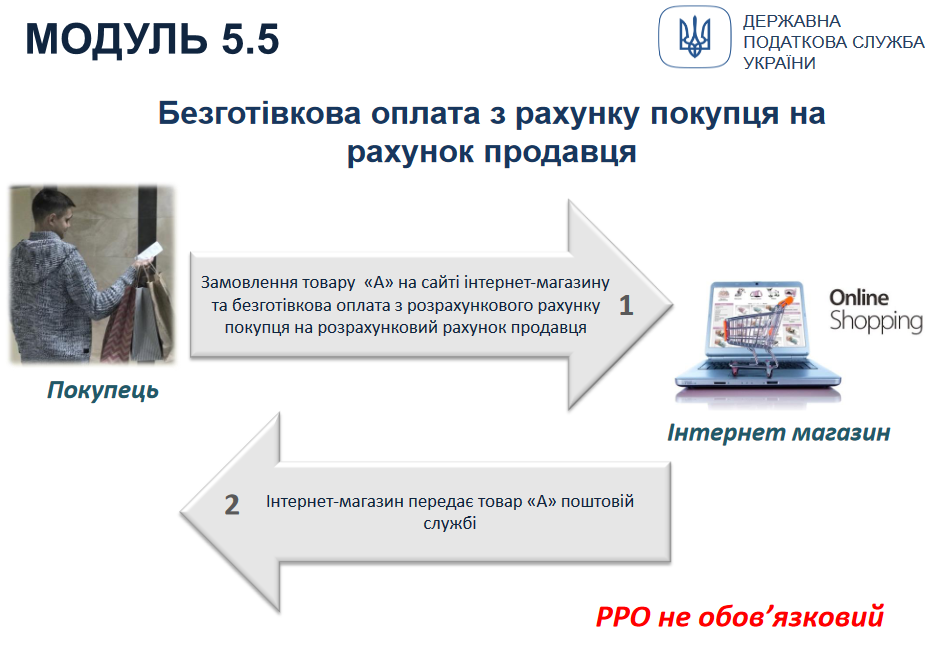

- Особливості торгівлі через Інтернет.

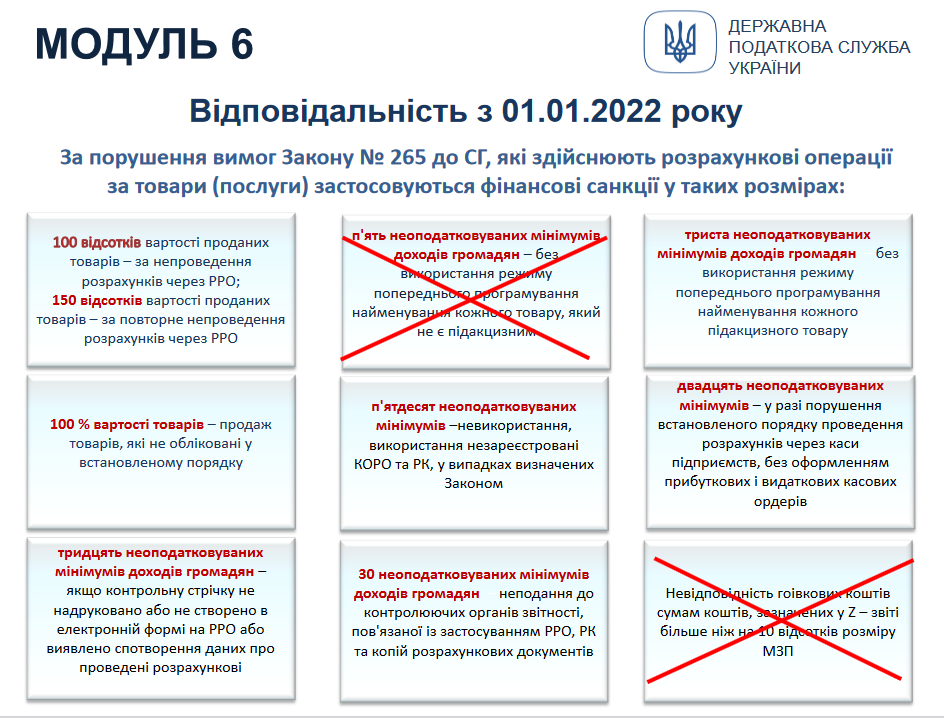

- Яка відповідальність за порушення при застосуванні РРО з 01.01.2022?

- Які переваги застосування РРО?

Ознайомитися з оновленими навчальними модулями можна нижче.

- Олена

...

Такі вимоги не поширюються на фізичних осіб - підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння);

--------------------------------

тобто ФОП-2 група без реалізації зазначених товарів - товаринй облік не ведеться