Нова податкова накладна: правила заповнення

![]()

Автор: Казанова Марина, податковий експерт.

Мінфін наказом від 09.08.2024 № 400 виклав у новій редакції форми ПН, РК та підкоригував Порядок їх складання. Короткий огляд змін ми наводили в статті «Податкова накладна та декларація з ПДВ: оновлено форми» // «Податки & бухоблік», 2024, № 74. А тепер більш детально розглянемо зміни та наведемо правила заповнення (з прикладами) ПН для стандартних та нестандартних ситуацій. А почнемо з загального огляду новацій.

Коли запрацює нова форма ПН?

Як визначено в наказі Мінфіну від 09.08.2024 № 400, він набирає чинності з 1-го числа місяця, що настає за місяцем його офіційного опублікування. Наказ опубліковано в «Офіційному віснику України» 25.09.2024. А отже, нові форми податкової накладної (ПН) та розрахунку коригування (РК) починають діяти з 01.10.2024.

Нагадаємо, що усі ПН, незалежно від дати їх складання, підлягають реєстрації в ЄРПН за формою, чинною на день реєстрації (п. 3 Порядок № 1307*). Це ж стосується і РК.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

І лише ті ПН/РК, які були направлені на реєстрацію в ЄРПН до набрання чинності новою формою і заблоковані, підлягають реєстрації (у разі ухвалення відповідного рішення) за колишньою формою, за якою вони були направлені на реєстрацію.

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

Нові реквізити ПН

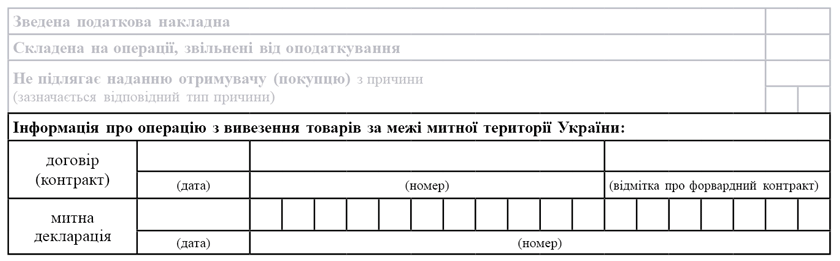

Нове інформаційне поле для експортерів. У верхній лівій частині ПН з’явилося нове поле «Інформація про операцію з вивезення товарів за межі митної території України:».

Заповнюють його

в ПН, які складаються на експортні операції (операції вивезення товарів за межі митної території України)

Далі (в таблиці) зазначимо важливі моменти, які стосуються заповнення цього поля.

|

Рядок поля «Інформація про операцію з вивезення товарів…» |

Хто заповнює |

Примітки |

|

|

«договір (контракт)» |

Зазначається дата та номер договору (контракту), відповідно до якого здійснюється операція з вивезення товарів за межі митної території України. Якщо вивезення здійснюється на підставі форвардного контракту, в додатковому полі ставимо також позначку «X» |

Заповнюють всі експортери |

Дата та номер договору (контракту) — це обов’язковий реквізит експортної ПН (п.п. «л» п. 201.1 ПКУ) |

|

«митна декларація» |

Зазначається дата та номер відповідної «експортної» митної декларації |

Заповнюється в ПН на «звичайний» експорт |

Дата та номер митної декларації — це обов’язковий реквізит експортної ПН (п.п. «к» п. 201.1 ПКУ) |

|

В ПН, складених на експорт с/г товарів, щодо яких запроваджено режим експортного забезпечення, цей рядок не заповнюється (така ПН складається ще до митного оформлення). Але в РК до такої ПН, які будуть вже складатися після митного оформлення на (1) зміну ставки або (2) приведення ПН у відповідність з даними МД, його потрібно буде заповнювати |

Режим експортного забезпечення ще не запроваджений. Тому правила складання ПН «по експортному забезпеченню» не діють. Поки що ПН на експорт таких товарів заповнюється, як на звичайний експорт (лист ДПСУ від 02.07.2024 № 19083/7/99-00-21-03-02-07) із заповненням обох рядків цього інформаційного поля |

||

Порядковий номер ПН. Тут є зміни щодо заповнення другої частини порядкового номера (після /). В ньому потрібно буде проставляти код «7»

експортерам, які здійснюють експорт с/г товарів, щодо яких запроваджено режим експортного забезпечення ПДВ, за умови, що така ПН складається зі ставкою ПДВ 0 %

Якщо ПН на експортне забезпечення складається зі ставкою 20 % або 14 % — код «7» проставляти не потрібно.

Знову ж, поки не запроваджено режим експортного забезпечення ПДВ — немає і «окремих видів» товарів, на які він поширюється. А отже, не діють спецправила для складання таких ПН. Тому ПН на експорт таких товарів поки що заповнюється за звичайними правилами. А отже,

поки не запроваджено режим експортного забезпечення, проставляти цей код («7») не потрібно

Номенклатура товарів. Тут є зміни для зведеної «компенсуючої» ПН, яка складається на «негосподарське» використання (тобто на підставі п.п. «г» п. 198.5 ПКУ з типом причини «13»).

Якщо раніше ми в номенклатурній графі зазначали дати складання та порядкові номери вхідних ПН, то тепер потрібно буде зазначати ще й номенклатуру товарів. Тобто, окрім дати ПН та її порядкового номера, потрібно буде ще й наводити опис (номенклатуру) товарів / послуг. У зв’язку з цим змінюється й сам підхід до заповнення цієї ПН. Більш детально про нові правила заповнення такої ПН див. у статті «Компенсуюча податкова накладна» // «Податки & бухоблік», 2024, № 79.

Зверніть увагу: ці нововведення стосуються лише ПН за типом причини «13».

Нова гр. 3.2.2 «власна сільськогосподарська продукція». Заповнюється ця графа (ставиться позначка «X») виключено у випадку (1) внутрішнього постачання або (2) експорту

с/г товарів, на які поширюється режим експортного забезпечення ПДВ, за умови, що товари є власною сільськогосподарською продукцією в розумінні п.п. 14.1.331 ПКУ

Але, знову ж таки, поки режим експортного забезпечення не запроваджений, цю графу заповнювати не потрібно.

У випадку постачання або експорту власної сільськогосподарської продукції, яка не належить до с/г товарів, на які поширюється режим експортного забезпечення, — ця графа не підлягає заповненню.

Одиниця виміру товару / послуги. Тут є декілька важливих моментів:

(1) у зведеній «компенсуючій» ПН, яка складається на «негосподарське» використання (на підставі п.п. «г» п. 198.5 ПКУ) з типом причини «13», — оскільки тепер у «номенклатурній» графі 2 такої ПН будемо розписувати ще й номенклатуру товарів / послуг, то відповідно і в гр. 4 будемо ставити не «грн», а одиницю виміру товарів / послуг (більш детально про це див. в статті «Компенсуюча податкова накладна» // «Податки & бухоблік», 2024, № 79);

(2) у ПН на експорт — одиниця виміру має бути такою самою, як і в митній декларації (п.п. «е» п. 201.1 ПКУ);

(3) у ПН на експорт окремих видів с/г товарів, до яких застосовано режим експортного забезпечення ПДВ, — одиниця виміру товару зазначається виключно в кілограмах (п. 97.2 підрозд. 2 розд. XX ПКУ; п. 16 Порядку № 1307). Але поки режим експортного забезпечення не запроваджено — ця вимога не діє (це підтверджують і податківці — лист ДПСУ від 10.09.2024 № 4396/ІПК/99-00-21-03-01 ІПК);

(4) у ПН на внутрішні постачання (постачання на митній території України) окремих видів с/г товарів, на які поширюється режим експортного забезпечення ПДВ, — теж одиницю виміру потрібно зазначати виключено в кілограмах. Про це сказано в п. 97.2 підрозд. 2 розд. XX ПКУ (останній абзац) та п. 16 Порядку № 1307:

«У податковій накладній, яка складається за операціями з постачання на митній території України окремих видів товарів, одиниці виміру товарів зазначаються у кілограмах».

Але оскільки режим експортного забезпечення ПДВ ще не запроваджено, то поки що вимога про зазначення одиниці виміру виключено в кілограмах не діє (це підтверджує і лист ДПСУ від 10.09.2024 № 4396/ІПК/99-00-21-03-01 ІПК). Більш детально див. статтю «ПН на постачання на території України «окремих видів» с/г товарів» // «Податки & бухоблік», 2024, № 79.

ПН на експортне забезпечення

Мова йде про ПН, яка складається на експорт окремих видів с/г товарів, щодо яких запроваджено режим експортного забезпечення ПДВ. В оновленому Порядку № 1307 визначено особливості її складання (детально про них див. у статті «ПН на експорт окремих видів с/г товарів, до яких застосовується режим експортного забезпечення ПДВ» // «Податки & бухоблік», 2024, № 79). Але зазначимо декілька важливих моментів:

1) така ПН складається не на дату завершення митного оформлення товару (як по звичайному експорту), а завчасно — до початку митного оформлення. Причому до початку митного оформлення (але не раніше ніж за 30 к. дн. до митного оформлення товарів) вона має бути зареєстрована в ЄРПН;

2) база оподаткування теж визначається за своїми особливими правилами (не як для звичайного експорту). Більш детально див. у вищеназваній статті;

3) поки режим експортного забезпечення не запроваджено, ці особливі правила складання експортної ПН не діють. А отже,

поки що (до запровадження режиму експортного забезпечення ПДВ) при експорті «особливих» с/г товарів ПН заповнюється, як для звичайного експорту (на це звертають увагу і податківці в листі ДПСУ від 02.07.2024 № 19083/7/99-00-21-03-02-07)

Висновки

- Нова форма ПН починає діяти з 01.10.2024.

- Відбулися зміни в порядку заповнення ПН на негосподарське використання (ПН з типом причини «13») — змінився порядок заповнення «номенклатурної» графи, одиниці виміру.

- Є зміни в порядку заповнення ПН експортерами (як на звичайний експорт, так і для експорту окремих видів с/г товарів, на які поширюється режим експортного забезпечення ПДВ).

- ПН, які складаються на експорт окремих видів с/г товарів, на які поширюється режим експортного забезпечення, поки що (до запровадження режиму експортного забезпечення ПДВ) складаються за загальними правилами як на звичайний експорт.

- У ПН, які складаються на (1) експорт та (2) внутрішнє постачання окремих видів с/г товарів, на які поширюється режим експортного забезпечення ПДВ, одиниця виміру повинна заповнюватися в кілограмах (але ці правила запрацюють тільки після того, як цей режим буде запроваджено).

Інші матеріали із "Податки & бухоблік", 2024, № 79:

- Нова податкова накладна

- Мінішпаргалка для податкових накладних з типами причини

- Звичайна податкова накладна на платника ПДВ

- Податкова накладна за щоденними підсумками операцій

- Зведена ритмічна податкова накладна

- Податкова накладна на неплатника ПДВ

- Податкова накладна складена філією

- Податкова накладна при анулюванні ПДВ-реєстрації

- Податкова накладна на часткову передоплату

- ПН на компенсацію понесених витрат

- Податкова накладна на оренду

- Податкова накладна на послуги, отримані від нерезидента

- Податкова накладна на послуги, поставлені нерезиденту

- Податкова накладна на звичайний експорт (0 %)

- Податкова накладна на експорт окремих видів с/г товарів

- Компенсуюча податкова накладна

- Податкова накладна на пільгові операції

- Мінбазна податкова накладна

- Податкова накладна на постачання в Україні окремих видів с/г товарів

- Податкова накладна на міжнародні перевезення

- Календар бухгалтера на жовтень 2024 року

Передплатити "Податки & бухоблік"