Нецільова благодійна допомога – 2026: правила оподаткування від ДПС

Податківці розмістили оновленні роз’яснення в категорії 103.15 ЗІР ДПС щодо сплати ПДФО з нецільової благодійної допомоги у 2026 році: яка сума не оподатковується, кому можна надавати допомогу тощо.

Також вам стане у пригоді стаття Матеріальна допомога: які податки платити?

Пп. 170.7.3 ПКУ:

до оподатковуваного доходу не включається сума нецільової благодійної допомоги (у т. ч. матеріальної), наданої резидентами (юридичними або фізичними особами) платнику податку протягом звітного року, якщо її сукупний розмір не перевищує граничний дохід, визначений за абз. першим пп. 169.4.1 ПКУ.

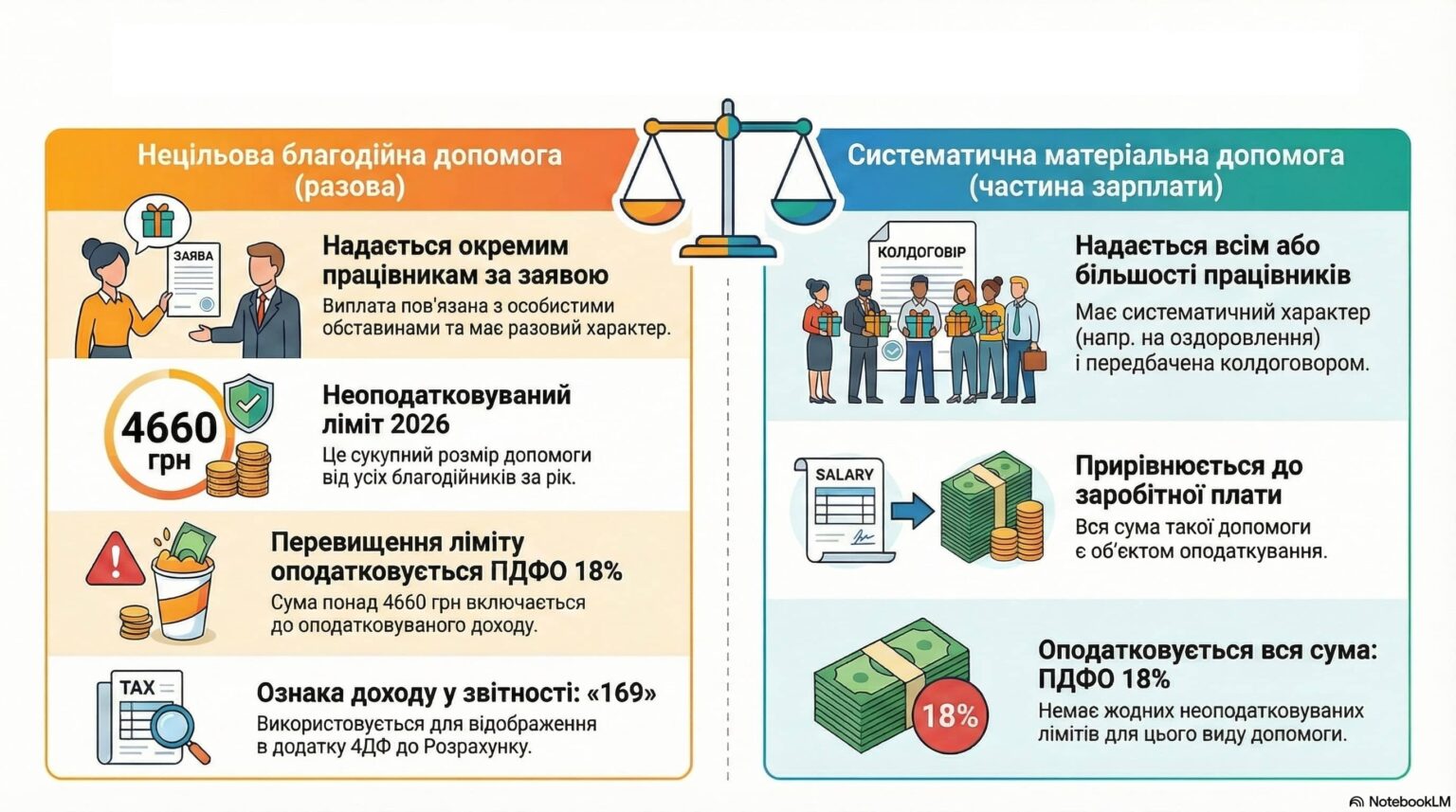

Граничний неоподатковуваний розмір у 2026 році: 4660,00 грн (3328,00 грн × 1,4, округлено до найближчих 10 грн).

Важливо: норми пп. 170.7.3 ПКУ не застосовуються до профспілкових виплат, для яких звільнення від оподаткування встановлено пп. 165.1.47 ПКУ.

Обов’язки благодійника:

юридична особа-благодійник відображає суму нецільової благодійної допомоги у податковій звітності.

Обов’язки отримувача:

якщо загальна сума нецільової благодійної допомоги за рік перевищує 4660,00 грн, платник податку зобов’язаний подати річну декларацію про майновий стан і доходи із зазначенням суми такого перевищення.

Ключовий висновок:

сума нецільової благодійної допомоги, надана юридичною особою своєму керівнику або іншій фізичній особі у межах 4660,00 грн у 2026 році,

не оподатковується, навіть якщо така особа не має права на податкову соціальну пільгу.

-

Пп. 14.1.48 ПКУ:

заробітна плата для цілей розд. IV ПКУ включає основну, додаткову зарплату, заохочувальні та компенсаційні виплати, що здійснюються у зв’язку з трудовими відносинами. -

Об’єкт оподаткування резидента – загальний місячний (річний) оподатковуваний дохід

(пп. 163.1.1 ПКУ). - До оподатковуваного доходу включається заробітна плата, нарахована відповідно до трудового договору (пп. 164.2.1 ПКУ).

1. Систематична матеріальна допомога

Якщо матеріальна допомога:

- має систематичний характер;

- надається всім або більшості працівників (наприклад, допомога на оздоровлення);

- передбачена колективним договором, положенням про оплату праці, галузевою угодою,

така допомога прирівнюється до заробітної плати.

Оподаткування:

- включається вся сума до загального місячного оподатковуваного доходу;

- оподатковується ПДФО за ставкою 18 % (п. 167.1 ПКУ) з урахуванням вимог п. 164.6 ПКУ.

2. Разова нецільова благодійна (матеріальна) допомога

Якщо роботодавець:

- надає допомогу окремим працівникам;за їх заявами;у зв’язку з особистими обставинами;допомога має разовий характер (соціально-побутові потреби),

така виплата є нецільовою благодійною допомогою (п. 170.7 ПКУ).

Визначення:

- цільова допомога – надається з визначеними умовами використання;

- нецільова – без встановлення умов і напрямів витрачання (абз. третій пп. 170.7.1 ПКУ).

Не оподатковується ПДФО сума нецільової благодійної допомоги в межах річного ліміту

(абз. перший пп. 170.7.3 ПКУ), а саме:

- 2023 рік – 3760,00 грн

- 2024 рік – 4240,00 грн

- 2025 рік – 4240,00 грн

- 2026 рік – 4660,00 грн

3. Перевищення ліміту

Сума перевищення понад встановлений річний ліміт:

- включається до загального місячного (річного) оподатковуваного доходу (пп. 164.2.20 ПКУ);

- оподатковується ПДФО 18 % у джерела виплати (п. 167.1 ПКУ).

За ознакою доходу «169».