Про внесення змін до наказу Міністерства фінансів України від 13 січня 2015 року № 4 (наказ Мінфіна від 15.12.2020 р. № 773)

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

|

15.12.2020 |

м. Київ |

N 773 |

Зареєстровано в Міністерстві юстиції України

28 грудня 2020 р. за N 1304/35587

Про внесення змін до наказу Міністерства фінансів України від 13 січня 2015 року N 4

Відповідно до Законів України від 19 вересня 2019 року N 115-IX "Про внесення змін до Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" та від 19 вересня 2019 року N 116-IX "Про внесення змін до Податкового кодексу України щодо подання єдиної звітності з єдиного внеску на загальнообов'язкове державне соціальне страхування і податку на доходи фізичних осіб", підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року N 375,

НАКАЗУЮ:

1. Внести до наказу Міністерства фінансів України від 13 січня 2015 року N 4 "Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (форма N 1ДФ) та Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку", зареєстрованого у Міністерстві юстиції України 30 січня 2020 року за N 111/26556 (із змінами) такі зміни:

1) заголовок викласти в такій редакції:

"Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску";

2) пункт 1 викласти в такій редакції:

>"1. Затвердити такі, що додаються:

форму Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску;

Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.".

2. Внести зміни до:

форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (форма N 1ДФ) затвердженої наказом Міністерства фінансів України від 13 січня 2015 року N 4, зареєстрованим у Міністерстві юстиції України 30 січня 2020 року за N 111/26556 (із змінами) (далі - Податковий розрахунок), виклавши її у новій редакції, що додається;

Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затвердженого наказом Міністерства фінансів України від 13 січня 2015 року N 4, зареєстрованого у Міністерстві юстиції України 30 січня 2020 року за N 111/26556 (із змінами), виклавши його у новій редакції, що додається.

3. Установити, що Податковий розрахунок за формою, затвердженою цим наказом, перший раз подається за I квартал 2021 року.

4. Департаменту податкової політики в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

5. Цей наказ набирає чинності з 01 січня 2021 року, але не раніше дня його офіційного опублікування.

6. Контроль за виконанням цього наказу залишаю за собою та покладаю на Голову Державної податкової служби України Любченка О. М.

|

Міністр |

С. Марченко |

|

ПОГОДЖЕНО: |

|

|

Міністр соціальної |

М. Лазебна |

|

Голова правління |

Є. Капінус |

|

Президент Громадської організації |

В. М. Хмільовський |

|

Голова СПО |

Г. В. Осовий |

|

Керівник Секретаріату |

Р. Іллічов |

|

Директор виконавчої дирекції |

Т. Михайленко |

|

Перший заступник Міністра |

О. Вискуб |

|

Голова Державної |

О. Любченко |

|

Т. в. о. Голови Державної |

О. Мірошніченко |

|

Відмітка про отримання |

ЗАТВЕРДЖЕНО |

|

01 |

ПОДАТКОВИЙ РОЗРАХУНОК СУМ ДОХОДУ, НАРАХОВАНОГО (СПЛАЧЕНОГО) НА КОРИСТЬ ПЛАТНИКІВ ПОДАТКІВ - ФІЗИЧНИХ ОСІБ, І СУМ УТРИМАНОГО З НИХ ПОДАТКУ, А ТАКОЖ СУМ НАРАХОВАНОГО ЄДИНОГО ВНЕСКУ |

011 |

Звітний1 |

|

|

012 |

Звітний новий2 |

|||

|

013 |

Уточнюючий3 |

|||

|

014 |

Довідковий 4 |

|

(рік) |

(квартал) |

(номер Розрахунку) |

|

03 |

Платник6 |

__________________________________ |

|

(повне найменування (прізвище, ім'я, по батькові (за наявності) платника згідно з реєстраційними документами, дата та номер договору (угоди)) |

|

031 |

Податковий номер7 або серія (за наявності) та номер паспорта8 платника |

|

Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад |

|

Відокремлений підрозділ юридичної особи (якщо Розрахунок подається податковий агент за відокремлений підрозділ) |

|

|

(повне найменування відокремленого підрозділу) |

|

Податковий номер ліквідованого платника єдиного внеску (заповнюється у разі подання розрахунку правонаступником при поданні розрахунку з типом "Уточнюючий"9) |

|

||||||||

|

Код філії (заповнюється у разі подання платником єдиного внеску відомостей про філію при поданні розрахунку з типом "Уточнюючий"10 |

|

||||||||

|

Податкова адреса |

Поштовий індекс |

|

|||||||

|

|

|||||||||

|

|

|||||||||

|

Електронна адреса |

|

||||||||

|

|

|||||||||

|

Розрахунок подається до |

|

||||||||

|

(найменування контролюючого органу, до якого подається Розрахунок) |

|

||||||||

|

Інформація про додатки, що додаються до Розрахунку та є його невід'ємною частиною |

кількість додатків |

кіль- |

|

||||||

|

Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам |

|

||||||||

|

Відомості про осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини, при усиновленні дитини, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною з інвалідністю, дитиною, хворою на тяжке перинатальне ураження нервової системи, тяжку вроджену ваду розвитку, рідкісне орфанне захворювання, онкологічне, онкогематологічне захворювання, дитячий церебральний параліч, тяжкий психічний розлад, цукровий діабет I типу (інсулінозалежний), гостре або хронічне захворювання нирок IV ступеня, за дитиною, яка отримала тяжку травму, потребує трансплантації органа, потребує паліативної допомоги, якій не встановлено інвалідність, а також непрацюючих працездатних осіб, які здійснюють догляд за особою з інвалідністю I групи або за особою похилого віку, яка за висновком медичного закладу потребує постійного стороннього догляду або досягла 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу, надбавку або компенсацію відповідно до законодавства, та нарахування сум єдиного внеску за патронатних вихователів, батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства |

|

||||||||

|

Відомості про осіб, які проходять строкову військову службу |

|

||||||||

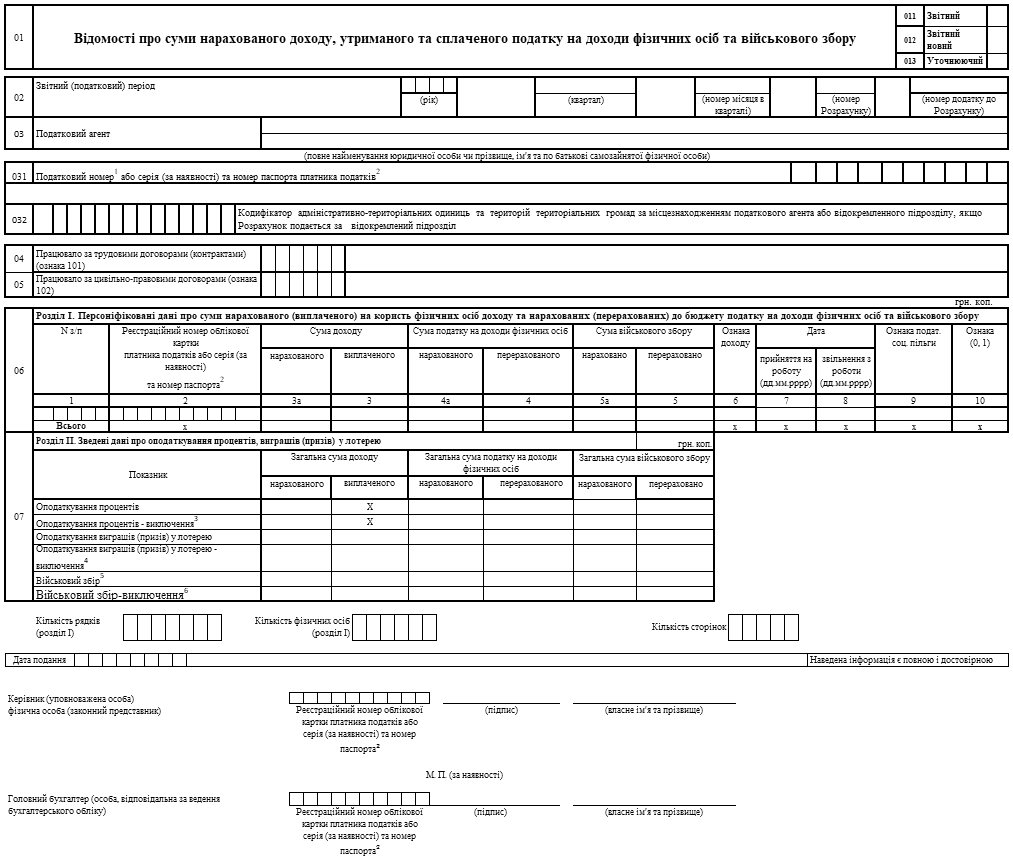

|

Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору |

|

||||||||

|

Відомості про трудові відносини осіб та період проходження військової служби |

|

||||||||

|

Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства |

|

||||||||

|

Код основного виду економічної діяльності |

|

||||||||

|

Клас професійного ризику виробництва |

|

||||||||

|

Ознака платника єдиного внеску |

Відмітка "Х" про відповідну ознаку |

|

|||||||

|

|

|||||||||

|

Бюджетна установа |

|

||||||||

|

Підприємство, організація всеукраїнської громадської організації інвалідів, зокрема товариств УТОГ, УТОС |

|

||||||||

|

Підприємство, організація громадської організації інвалідів |

|

||||||||

|

Штатна чисельність працівників, усього в розрізі місяців звітного кварталу (показники кількості працівників зазначаються в цілих одиницях) |

|

||||||||

|

Середньооблікова кількість штатних працівників за звітний період, осіб |

|

||||||||

|

у т. ч. |

|

||||||||

|

працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб |

|

||||||||

|

працівників, що мають додаткові гарантії в сприянні працевлаштуванню |

|

||||||||

|

Облікова кількість штатних працівників |

|

||||||||

|

Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату / (крім осіб, яким у звітному періоді нараховано грошове забезпечення) |

|

||||||||

|

Кількість застрахованих осіб, яким у звітному періоді нараховано грошове забезпечення |

|

||||||||

|

Кількість застрахованих осіб у звітному періоді з числа непрацюючих інших з подружжя працівників дипломатичної служби, яким нараховано єдиний внесок |

|

||||||||

|

|

|||||||||

|

|

|||||||||

|

Кількість створених нових робочих місць у звітному періоді |

|

||||||||

|

(грн коп.) |

|

Код рядка |

I. Нарахування доходу та єдиного внеску за найманих працівників в розрізі місяців звітного кварталу |

|||

|

Загальна сума нарахованого доходу, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) |

||||

|

у т. ч. |

||||

|

сума нарахованої заробітної плати |

||||

|

сума винагороди за договорами цивільно-правового характеру |

||||

|

сума оплати перших п'яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника податків |

||||

|

сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фонду соціального страхування |

||||

|

сума допомоги у зв'язку з вагітністю та пологами |

||||

|

Сума нарахованого доходу у межах максимальної величини, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) |

||||

|

Роботодавцями (22 %) |

||||

|

Підприємствами, установами і організаціями, фізичними особами - підприємцями, у тому числі тими, які обрали спрощену систему оподаткування, працюючим особам з інвалідністю (8,41 %) |

||||

|

Підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ, УТОС (5,3 %) |

||||

|

Підприємствами та організаціями громадських організацій осіб з інвалідністю, працюючим особам з інвалідністю (5,5 %) |

||||

|

додаткова база нарахування єдиного внеску (22 %) |

||||

|

Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5 + р. 3.6) |

||||

|

у т. ч. |

||||

|

на суми нарахованої роботодавцями заробітної плати, винагороди за виконані роботи (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв'язку з вагітністю та пологами (22,0 %) |

||||

|

на суми заробітної плати, нарахованої підприємствами, установами і організаціями, у тому числі фізичними особами - підприємцями, у т. ч. тими, які обрали спрощену систему оподаткування працюючим особам з інвалідністю (8,41 %) |

||||

|

на суми заробітної плати, нарахованої підприємствами, установами і організаціями, працюючим особам з інвалідністю (22 %) |

||||

|

на суми заробітної плати, нарахованої підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариствами УТОГ та УТОС (5,3 %) |

||||

|

на суми заробітної плати, нарахованої підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариствами УТОГ та УТОС (22 %) |

||||

|

на суми заробітної плати, нарахованої підприємствами та організаціями громадських організацій осіб з інвалідністю, працюючим особам з інвалідністю (5,5 %) |

||||

|

на суми заробітної плати, нарахованої підприємствами та організаціями громадських організацій осіб з інвалідністю (за умов, визначених частиною чотирнадцятою статті 8 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування"), працюючим особам з інвалідністю (22 %) |

||||

|

на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями (22,0 %) |

||||

|

на суми мінімальної заробітної плати непрацюючому іншого з подружжя працівника дипломатичної служби (22 %) |

||||

|

Донараховано та/або доутримано єдиного внеску у зв'язку з виправленням помилок, допущених в попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду, усього (р. 4.1 + р. 4.2 + р. 4.3) |

||||

|

Донараховано єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду, з них: |

||||

|

Донараховано єдиний внесок за попередні звітні періоди внаслідок збільшення класу професійного ризику |

||||

|

Додатково утримано єдиного внеску за попередні звітні періоди |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 5.1) |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті в розрізі місяців звітного кварталу |

||||

|

Сума на яку зменшено суму нарахувань та або утримань з єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду, усього (р. 6.1 + р. 6.2 + р. 6.3) |

||||

|

Зменшено суму нарахувань з єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду, з них: |

||||

|

Зменшено суму єдиного внеску за попередні звітні періоди внаслідок зменшення класу професійного ризику |

||||

|

Зменшено суму утримань за попередні звітні періоди |

||||

|

Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 4 - р. 6) |

||||

|

Загальна сума єдиного внеску, що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 7) |

||||

|

II. Нарахування грошового забезпечення та єдиного внеску за військовослужбовців, поліцейських, осіб рядового і начальницького складу та на суми допомоги у зв'язку з вагітністю та пологами в розрізі місяців звітного кварталу (крім військовослужбовців строкової військової служби) |

||||

|

Сума нарахованого грошового забезпечення військовослужбовців, поліцейських, осіб рядового і начальницького складу (крім військовослужбовців строкової військової служби) |

||||

|

Сума грошового забезпечення (без обмеження максимальною величиною, на яку нараховується єдиний внесок), усього, грн |

||||

|

Сума грошового забезпечення, на яку нараховується єдиний внесок (у межах максимальної величини бази нарахування єдиного внеску), та додаткової бази нарахування, усього, грн (р. 2.1 + р. 2.2) |

||||

|

у т. ч. |

||||

|

Сума грошового забезпечення, на яку нараховується єдиний внесок (у межах максимальної величини бази нарахування єдиного внеску) |

||||

|

Додаткова база нарахування єдиного внеску |

||||

|

Сума нарахованої допомоги у зв'язку з вагітністю та пологами: |

||||

|

Сума допомоги, усього, грн |

||||

|

Сума допомоги, на яку нараховується єдиний внесок (у межах максимальної величини бази нарахування єдиного внеску (р. 4.1 + р. 4.2)) |

||||

|

у т. ч. |

||||

|

Сума допомоги, на яку нараховується єдиний внесок (у межах максимальної величини бази нарахування єдиного внеску) |

||||

|

Додаткова база нарахування єдиного внеску |

||||

|

Сума нарахованого єдиного внеску на грошове забезпечення військовослужбовців, поліцейських, осіб рядового і начальницького складу та на суми допомоги у зв'язку з вагітністю та пологами в розрізі місяців звітного кварталу (крім військовослужбовців строкової військової служби) |

||||

|

На суми грошового забезпечення, усього: (р. 5.1 + р. 5.2) |

||||

|

Нараховано єдиного внеску (22,0 %); |

||||

|

Нараховано на суми різниці між розміром мінімальної заробітної плати та фактично нарахованого грошового забезпечення (22,0 %); |

||||

|

Донараховано та/або доутримано єдиного внеску у зв'язку з виправленням помилок, допущених в попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду, усього (р. 6.1 + р. 6.2) |

||||

|

Донараховано єдиний внесок у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду |

||||

|

Додатково утримано єдиного внеску за попередні звітні періоди |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 7.1) |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті в розрізі місяців звітного кварталу |

||||

|

Зменшено суму єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду, усього (р. 8.1 + р. 8.2) |

||||

|

Зменшено грошового забезпечення у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду |

||||

|

Зменшено суму утримань за попередні звітні періоди |

||||

|

На суми допомоги, усього: (р. 9.1 + р. 9.2) |

||||

|

у т. ч. |

||||

|

нараховано єдиного внеску (22,0 %) |

||||

|

нараховано на суми різниці між розміром мінімальної заробітної плати та фактично нарахованою сумою допомоги у зв'язку з вагітністю та пологами (22,0 %) |

||||

|

Донараховано сум допомоги у зв'язку з виправленням помилок, допущених в попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду, усього (р. 10.1 + р. 10.2) |

||||

|

Донараховано єдиний внесок на суми допомоги у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах (22 %, 33,2 % в т. ч. донараховано суму допомоги до розміру мінімальної заробітної плати) та/або у зв'язку з уточненням проведеним поза межами звітного періоду |

||||

|

Додатково утримано єдиного внеску за попередні звітні періоди (2 %) |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 11.1) |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті в розрізі місяців звітного кварталу |

||||

|

Сума на яку зменшено суму нарахувань та або утримань з єдиного внеску у зв'язку у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду, усього (р. 12.1 + р. 12.2) |

||||

|

Зменшено суми допомоги у зв'язку та/або попередніх звітних періодах, та/або у зв'язку з уточненням проведеним поза межами звітного періоду (22 %, 33,2 %, у т. ч. виходячи з розміру мінімальної заробітної плати) |

||||

|

Зменшено суму утримань за попередні звітні періоди (2 %) |

||||

|

Загальна сума єдиного внеску з сум грошового забезпечення, що підлягає сплаті, усього (р. 5 + р. 6 - р. 8) |

||||

|

Загальна сума єдиного внеску з сум грошового забезпечення, що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 13) |

||||

|

Загальна сума єдиного внеску з сум у зв'язку з вагітністю та пологами, що підлягає сплаті, усього (р. 9 + р. 10 - р. 12) |

||||

|

Загальна сума єдиного внеску сум у зв'язку з вагітністю та пологами, що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 15) |

||||

|

III. Нарахування грошового забезпечення та єдиного внеску за патронатних вихователів, батьків - вихователів та прийомних батьків в розрізі місяців звітного кварталу |

||||

|

Сума грошового забезпечення відповідно до законодавства, на яку нараховується єдиний внесок |

||||

|

Сума нарахованого єдиного внеску для патронатних вихователів, батьків - вихователів та прийомних батьків на суми грошового забезпечення відповідно до законодавства: |

||||

|

Донараховано єдиний внесок у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду |

||||

|

Зменшено суму єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 5.1) |

||||

|

Сума пені, яка нарахована платником єдиного внеску самостійно відповідно до частини другої статті 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" що підлягає сплаті в розрізі місяців звітного кварталу |

||||

|

Сума єдиного внеску, що підлягає сплаті усього (р. 2 + р. 3 - р. 4) |

||||

|

Загальна сума єдиного внеску, що підлягає сплаті за звітний квартал, усього (гр. 1 + гр. 2 + гр. 3 рядка 6) |

||||

|

Доповнення до податкового Розрахунку (заповнюється і подається відповідно до пункту 46.4 статті 46 глави 2 розділу II Податкового кодексу України) на _____ арк. |

||||

|

N з/п |

Зміст доповнення |

|||

|

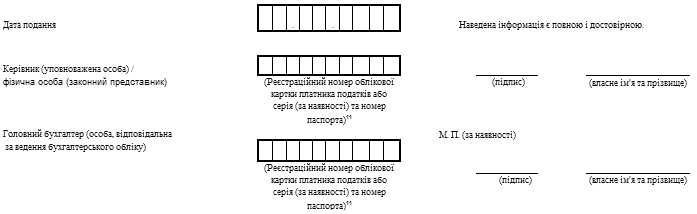

Наведена інформація є повною і достовірною. |

|

Керівник (уповноважена особа) / фізична особа (законний представник) |

(Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта7) |

________ |

________________ |

||||||||||

|

М. П. (за наявності) |

|||||||||||||

|

Головний бухгалтер (особа, відповідальна за ведення бухгалтерського обліку) |

(Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта7) |

________ |

________________ |

||||||||||

|

____________ 2 Розрахунок, який подається подається наступним за звітний (податковий) період до закінчення граничного строку подання з даними про уточнення в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску та/або реквізитах. 3 Розрахунок, який подається подається після закінчення граничного строку подання для відповідного звітного (податкового) періоду з даними про уточнення в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску та/або реквізитах. 4 Розрахунок, який подається платником єдиного внеску з типом "Звітний" у додатках якого наявна інформація щодо призначення пенсії застрахованим особам або матеріального забезпечення, страхових виплат. 5 Вказується звітний (податковий) період, за який подається Розрахунок з типом "Звітний" ("Звітний новий"), або звітний (податковий) період, що уточнюється, для Розрахунку з типом "Уточнюючий" та обов'язково зазначається номер Розрахунку (в хронологічному порядку незалежно від типу Розрахунку), що подається за звітний (податковий) період. 6 Платник - податковий агент та платник єдиного внеску. 7 Зазначається код за ЄДРПОУ платника або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків - фізичної особи. 8 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 9 Зазначається код за ЄДРПОУ ліквідованого платника єдиного внеску у разі подання правоноступником Розрахунку з типом Уточнюючий" за осіб, що перебували у трудових відносинах чи відносинах цивільно-правового характеру з платником єдиного внеску, який ліквідований. 10 Код філії (заповнюється у разі подання платником єдиного внеску відомостей про філію при поданні розрахунку з типом "Уточнюючий". |

|

Заповнюється службовими особами контролюючого органу Відмітка про внесення даних до електронної бази податкової звітності "___" ____________ 20__ року __________________________________ |

|

Відмітка про отримання |

Додаток 1 |

|

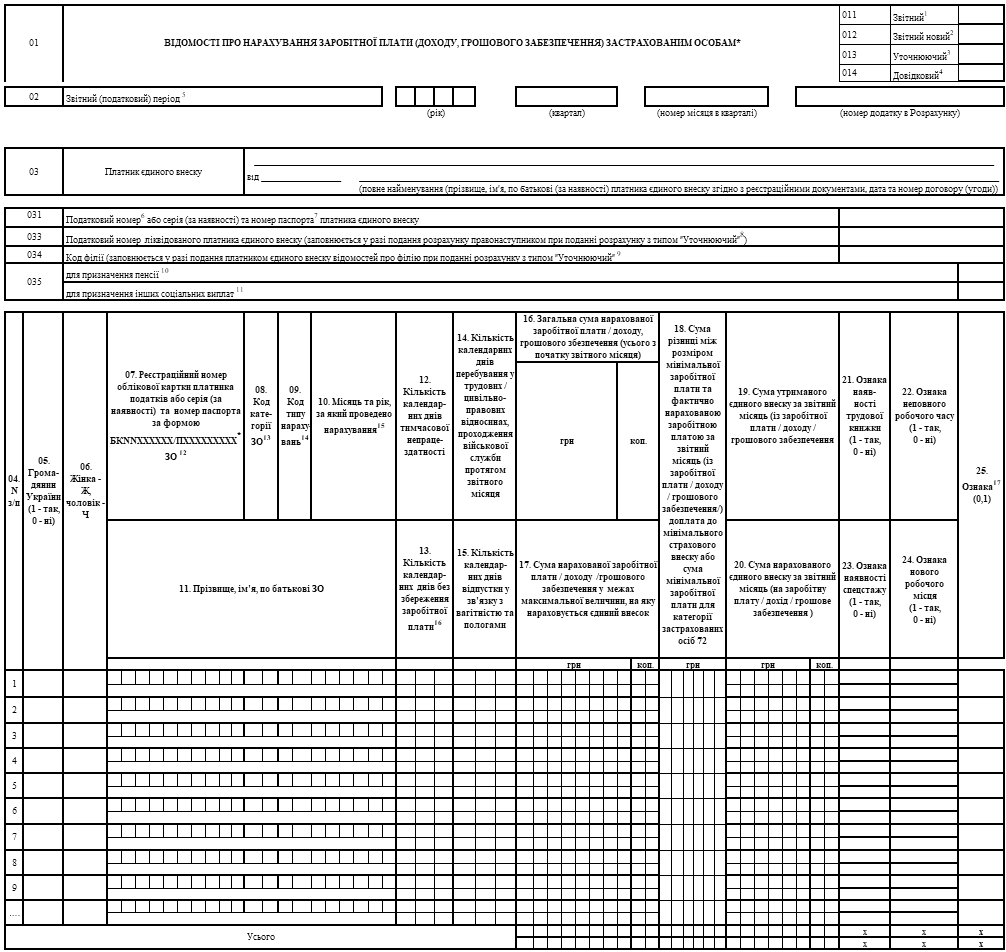

____________ 1 Якщо Д1 подається в складі Розрахунку з типом "Звітний" (пункт 1 розділу III Порядку). 2 Якщо Д1 подається в складі Розрахунку з типом "Звітний новий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку). 3 Якщо Д1 подається в складі Розрахунку з типом "Уточнюючий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку). 4 Якщо Д1 подається в складі Розрахунку з типом "Звітний" як "Довідковий" з позначкою "призначення пенсії" або "призначення матеріального забезпечення, страхових виплат". 5 Зазначається звітний (податковий) період (календарний рік), за який подається Розрахунок, квартал, за який формується Розрахунок (цифрове значення від 1 до 4), номер місяця у звітному кварталі (цифрове значення від 1 до 3). 6 Зазначається код за ЄДРПОУ платника єдиного внеску або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків - фізичної особи. 7 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 8 Зазначається код за ЄДРПОУ ліквідованого платника єдиного внеску у разі подання правонаступником Розрахунку з типом "Уточнюючий" за осіб, що перебували в трудових відносинах чи відносинах цивільно-правового характеру з платником, який ліквідований. 9 Зазначається код філії, по застрахованим особам якої виправляються дані за попередній звітний період у разі подання платником податків Розрахунку з типом "Уточнюючий". 10 Зазначається позначка у разі подання Д1 для призначення пенсії застрахованим особам. 11 Зазначається позначка у разі подання Д1 для призначення матеріального забезпечення, страхових виплат. 12 Для ідентифікації застрахованої особи у Пенсійному фонді України для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті, зазначаються: для власників паспорта у формі книжечки серія та номер паспорта у форматі БКNNXXXXXX, де БК - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; NN - дві українські літери серії паспорта (верхній регістр); XXXXXX - шість цифр номера паспорта (з ведучими нулями) або для власників паспорта у формі пластикової картки у форматі ПХХХХХХХХХ, де П - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; ХХХХХХХХХ - дев'ять цифр номера паспорта громадянина України у формі пластикової картки типу ID-1, що містить безконтактний електронний носій. 13 Код категорії ЗО - обирається з таблиці відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 1 до Порядку). 14 Код типу нарахувань: 1 - сума заробітної плати (доходу) за виконану роботу (надані послуги), строк виконання яких (якої) перевищує календарний місяць, а також за відпрацьований час після звільнення з роботи або згідно з рішенням суду - середня заробітна плата за вимушений прогул, сума грошового забезпечення - нарахована у попередніх звітних (податкових) періодах; 2 - сума заробітної плати (доходу) грошового забезпечення, нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку платником податків самостійно донараховано суму єдиного внеску; 3 - сума заробітної плати (доходу) грошового забезпечення, нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку платником податків самостійно зменшено зайво нараховану суму єдиного внеску; 6 - сума заробітної плати (доходу), нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку платником податків самостійно донараховано суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 7 - сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку платником податків самостійно зменшено нараховану суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 8 - сума заробітної плати (доходу), нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органом Пенсійного фонду України донараховано суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 9 - сума заробітної плати (доходу), нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органом Пенсійного фонду України зменшено нараховану суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 10 - нарахована сума заробітку (доходу) грошового забезпечення за дні відпустки; 11 - сума заробітної плати (доходу) грошового забезпечення, нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці податковими органами донараховано суму єдиного внеску; 12 - сума заробітної плати (доходу) грошового забезпечення, нарахована у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці податковими органами зменшено зайво нараховану суму єдиного внеску; 13 - сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу, грошового забезпечення); 14 - сума різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати (доходом) за попередні звітні (податкові) періоди, у зв'язку із здійсненням перерахунку при звільненні працівника за попередні періоди, що пов'язані з уточненням днів використаної наперед відпустки (у зв'язку із сторнуванням); 15 - грошове забезпечення нараховане в поточному звітному (податковому) періоді за минулий звітний (податковий) період відповідно до Порядку виплати грошового забезпечення військовослужбовцям Збройних Сил України та деяким іншим особа, затвердженого наказом Міністерства оборони України від 07.06.2019 N 260, зареєстрованого в Міністерстві юстиції України 26.06.2018 за N 745/32197. 15 Місяць та рік, за який проведено нарахування, - реквізит обов'язково повинен бути заповнений. 16 Кількість календарних днів без збереження заробітної плати - кількість календарних днів. 17 Відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно виключити. Графа 25 заповнюється тільки для "Звітного нового" (при коригуванні сум єдиного внеску та реквізитів) та "Уточнюючого" (виключно при коригуванні реквізитів) цього Додатку. |

|

Відмітка про отримання |

Додаток 2 |

|

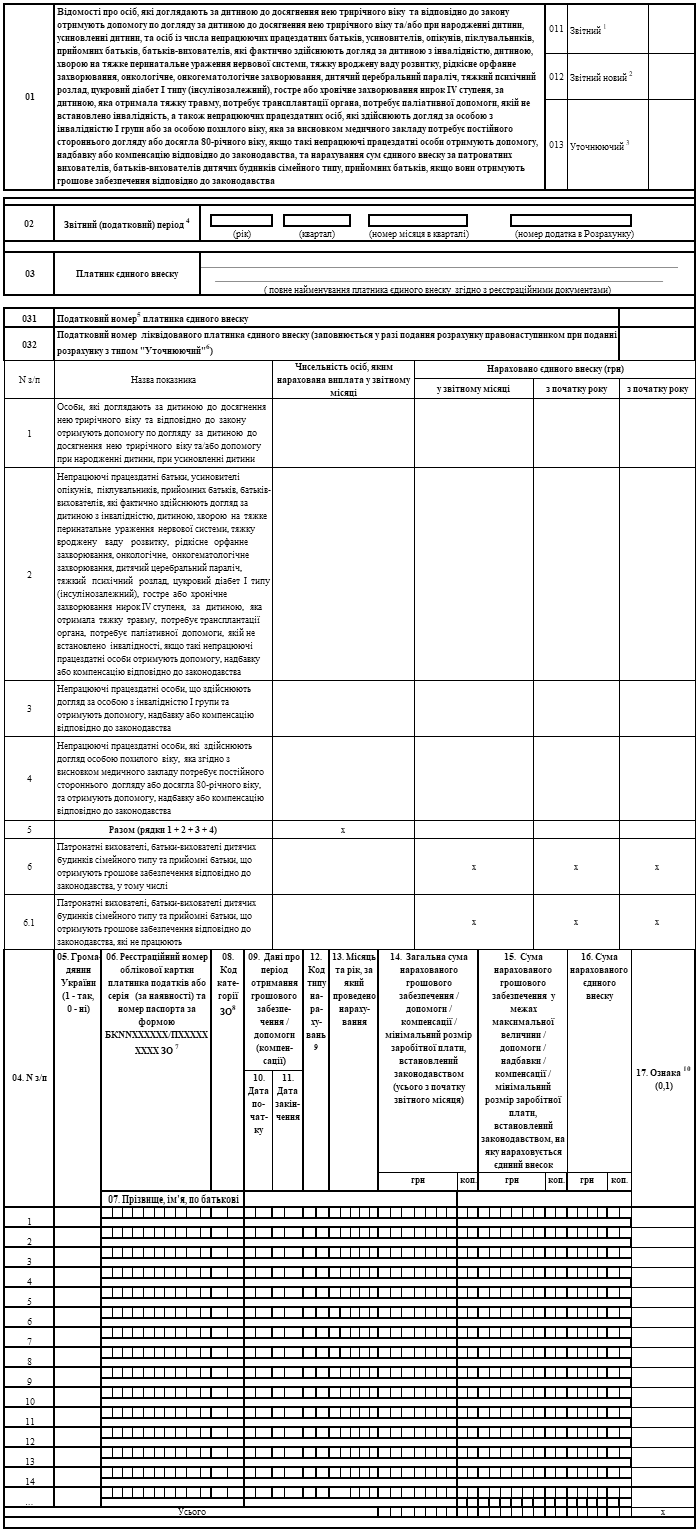

____________ 2 Якщо Д2 подається в складі Розрахунку з типом "Звітний новий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку). 3 Якщо Д2 подається в складі Розрахунку з типом "Уточнюючий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку). 4 Зазначається звітний (податковий) період (календарний рік), за який подається Розрахунок, квартал, за який формується Розрахунок (цифрове значення від 1 до 4), номер місяця у звітному кварталі (цифрове значення від 1 до 3), номер Розрахунку, до якого додається Д2 (відповідає номеру, вказаному у заголовній частині Розрахунку), та номер додатку такого виду в Розрахунку. 5 Зазначається код за ЄДРПОУ платника єдиного внеску. 6 Зазначається код за ЄДРПОУ ліквідованого платника єдиного внеску у разі подання правонаступником Розрахунку з типом "Уточнюючий" за осіб, що перебували в трудових відносинах чи відносинах цивільно-правового характеру з платником податків, який ліквідований. 7 Для ідентифікації застрахованої особи у Пенсійному фонді України для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті, зазначаються: для власників паспорта у формі книжечки серія та номер паспорта у форматі БКNNXXXXXX, де БК - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; NN - дві українські літери серії паспорта (верхній регістр); XXXXXX - шість цифр номера паспорта (з ведучими нулями) або для власників паспорта у формі пластикової картки у форматі ПХХХХХХХХХ, де П - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; ХХХХХХХХХ - дев'ять цифр номера паспорта громадянина України у формі пластикової картки типу ID-1, що містить безконтактний електронний носій. 8 Код категорії ЗО - обирається з таблиці відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 1 до Порядку). 9 Код типу нарахувань: 1 - сума нарахованого грошового забезпечення /допомоги/ компенсації/мінімальний розмір заробітної плати, встановлений законодавством, на яку за результатами проведеної перевірки органом Пенсійного фонду України донараховано суму єдиного внеску або суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 2 - сума нарахованого грошового забезпечення/допомоги/надбавки/ компенсації/мінімальний розмір заробітної плати, встановлений законодавством, на яку за результатами проведеної перевірки органом Пенсійного фонду України зменшено зайво нараховану суму єдиного внеску або суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 3 - сума нарахованого грошового забезпечення/допомоги/ компенсації/мінімальний розмір заробітної плати, встановлений законодавством, на яку платником податків самостійно донараховано суму єдиного внеску або суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року; 4 - сума нарахованого грошового забезпечення/допомоги/надбавки/ компенсації/мінімальний розмір заробітної плати, встановлений законодавством, на яку платником податків самостійно зменшено зайво нараховану суму єдиного внеску або суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01 січня 2011 року. 10 Відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно виключити. Графа 17 заповнюється тільки для Розрахунків "Звітний новий" (при коригуванні сум єдиного внеску та реквізитів) та "Уточнюючий" (виключно при коригуванні реквізитів). 11 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. |

|

Відмітка про отримання |

Додаток 3 |

|

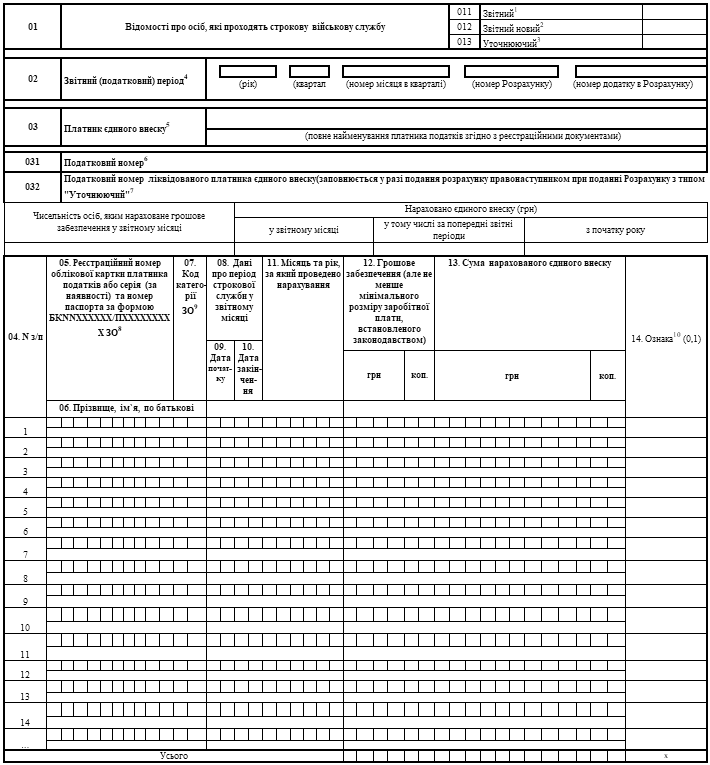

____________ 2 Якщо Д3 подається в складі Розрахунку з типом "Звітний новий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку) відносно інформації з попередньо поданого (-их) Розрахунку (-ів) за такий звітний (податковий) період. 3 Якщо Д3 подається в складі Розрахунку з типом "Уточнюючий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку). 4 Зазначається звітний (податковий) період (календарний рік), за який подається Розрахунок, квартал, за який формується Розрахунок (цифрове значення від 1 до 4), номер місяця у звітному кварталі (цифрове значення від 1 до 3), номер Розрахунку, до якого додається Д3 (відповідає номеру, вказаному у заголовній частині Розрахунку), та номер додатку такого виду в Розрахунку. 5 Платник єдиного внеску 6 Зазначається код за ЄДРПОУ платника податку. 7 Зазначається код за ЄДРПОУ ліквідованого платника податку у разі подання правонаступником Розрахунку з типом "Уточнюючий" за осіб, що перебували на строковій службі у платника податків, який ліквідований. 8 Для ідентифікації застрахованої особи у Пенсійному фонді України для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті, зазначаються: для власників паспорта у формі книжечки серія та номер паспорта у форматі БКNNXXXXXX, де БК - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; NN - дві українські літери серії паспорта (верхній регістр); XXXXXX - шість цифр номера паспорта (з ведучими нулями) або для власників паспорта у формі пластикової картки у форматі ПXXXXXXXXX, де П - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; XXXXXXXXX - дев'ять цифр номера паспорта громадянина України у формі пластикової картки типу ID-1, що містить безконтактний електронний носій. 9 Код категорії ЗО - обирається з таблиці відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 1 до Порядку). 10 Відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно виключити. Графа 14 заповнюється тільки для Розрахунків "Звітний новий" (при коригуванні сум єдиного внеску та реквізитів) та "Уточнюючий" (при коригуванні виключно реквізитів). 11 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. |

|

Відмітка про отримання |

Додаток 4 ДФ |

|

____________ 2 Серія (за наявності) та номер паспорта зазначаються для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 3 Виключення інформації щодо оподаткування процентів при проведенні коригувань. 4 Виключення інформації щодо оподаткування виграшів (призів) у лотерею при проведенні коригувань. 5 Заповнюється виключно для проведення коригування податкових розрахунків за минулі періоди до 01.01.2021 6 Заповнюється виключно для проведення коригування податкових розрахунків за минулі періоди до 01.01.2021 |

|

Відмітка про отримання |

Додаток 5 |

|

____________ 2 Якщо Д5 подається в складі Розрахунку з типом "Звітний новий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку); 3 Якщо Д5 подається в складі Розрахунку з типом "Уточнюючий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (абзац п'ятий пункту 6 розділу V Порядку). 4 Якщо Д5 подається в складі Розрахунку з типом "Звітний" як "Довідковий" з позначкою "призначення пенсії" або "призначення матеріального забезпечення, страхових виплат" призначення пенсії та призначення матеріального забезпечення, страхових виплат. 5 Зазначається звітний (податковий) період (календарний рік), за який подається Розрахунок, квартал, за який формується Розрахунок (цифрове значення від 1 до 4), 6 Зазначається код за ЄДРПОУ платника єдиного внеску або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків - фізичної особи. 7 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 8 Зазначається код за ЄДРПОУ ліквідованого платника єдиного внеску у разі подання правонаступником Розрахунку з типом "Уточнюючий" за осіб, що перебували в трудових відносинах чи відносинах цивільно-правового характеру з платником, який ліквідований. 9 Зазначається код філії, по застрахованим особам якої виправляються дані за попередній звітний період у разі подання платником податків Розрахунку з типом "Уточнюючий" 10 Зазначається позначка у разі подання Д5 для призначення пенсії застрахованим особам. 11 Зазначається позначка у разі подання Д5 для призначення матеріального забезпечення, страхових виплат. 12 Категорія особи: 1 - наймані працівники (з трудовою книжкою); 2 - наймані працівники (без трудової книжки); 3 - особи, які виконують роботи за договорами цивільно-правового характеру; 4 - особи, яким надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку; 5 - особи, яким надано відпустку у зв'язку з вагітністю та пологами; 6 - особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку; 7- особи, із числа військовослужбовців, особи рядового і начальницького складу, які отримують допомогу у зв'язку з вагітністю та пологами; 8 - особи із числа військовослужбовців, особи рядового і начальницького складу. 13 Для ідентифікації застрахованої особи у Пенсійному фонді України для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті, зазначаються: для власників паспорта у формі книжечки серія та номер паспорта у форматі БКNNXXXXXX, де БК - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; NN - дві українські літери серії паспорта (верхній регістр); XXXXXX - шість цифр номера паспорта (з ведучими нулями) або для власників паспорта у формі пластикової картки у форматі ПХХХХХХХХХ, де П - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; ХХХХХХХХХ - дев'ять цифр номера паспорта громадянина України у формі пластикової картки типу ID-1, що містить безконтактний електронний носій. 14 Відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно виключити. Графа 20 заповнюється для "Звітного нового" та "Уточнюючого" Розрахунків. |

|

Відмітка про отримання |

Додаток 6 |

|

____________ 2 Якщо Д6 подається в складі Розрахунку з типом "Звітний новий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (пункт 6 розділу V Порядку) відносно інформації з попередньо поданого (-их) Розрахунку (-ів) за такий звітний (податковий) період. 3 Якщо Д6 подається в складі Розрахунку з типом "Уточнюючий" та містить виключно коригування даних відповідно до передбаченого для цього додатку порядку коригування рядків (пункт 6 розділу V Порядку). 4 Якщо Д6 подається в складі Розрахунку з типом "Звітний" як "Довідковий" з позначкою "призначення пенсії". 5 Зазначається звітний (податковий) період (календарний рік), за який подається Розрахунок, квартал, за який формується Розрахунок (цифрове значення від 1 до 4), номер місяця у звітному кварталі (цифрове значення від 1 до 3), номер Розрахунку, до якого додається Д3 (відповідає номеру, вказаному у заголовній частині Розрахунку), та номер додатку такого виду в Розрахунку. 6 Зазначається повне найменування (прізвище, ім'я, по батькові (за наявності) платника єдиного внеску згідно з реєстраційними документам. 7 Зазначається код за ЄДРПОУ платника єдиного внеску або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків - фізичної особи. 8 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 9 Зазначається код за ЄДРПОУ ліквідованого платника єдиного внеску у разі подання правонаступником Розрахунку з типом "Уточнюючий" за осіб, що перебували в трудових відносинах чи відносинах цивільно-правового характеру з платником податків, який ліквідований. 10 Зазначається позначка у разі подання Д6 для призначення пенсії застрахованим особам. 11 Для ідентифікації застрахованої особи у Пенсійному фонді України для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті, зазначаються: для власників паспорта у формі книжечки серія та номер паспорта у форматі БКNNXXXXXX, де БК - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; NN - дві українські літери серії паспорта (верхній регістр); XXXXXX - шість цифр номера паспорта (з ведучими нулями) або для власників паспорта у формі пластикової картки у форматі ПХХХХХХХХХ, де П - константа, що вказує на реєстрацію в Пенсійному фонді України за паспортними даними; ХХХХХХХХХ - дев'ять цифр номера паспорта громадянина України у формі пластикової картки типу ID-1, що містить безконтактний електронний носій. 12 Відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно виключити. Графа 17 заповнюється тільки для Розрахунків "Звітний новий" (при коригуванні сум єдиного внеску та реквізитів) та "Уточнюючий" (при коригуванні виключно реквізитів). 13 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. |

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

13 січня 2015 року N 4

(у редакції наказу Міністерства фінансів України

від 15 грудня 2020 року N 773)

Порядок

заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску

I. Загальні положення

1. Цей Порядок визначає порядок заповнення і подання до органів ДПС (далі - податкові органи) Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування (далі - єдиний внесок) платниками єдиного внеску, визначеними пунктами 1, 16 частини першої статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" (далі - Закон), відповідно до вимог статті 51 глави 2, підпункту 70.16.1 пункту 70.16 статті 70 глави 6 розділу II, підпункту 170.4.2 пункту 170.4 статті 170 та підпункту "б" пункту 176.2 статті 176 розділу IV, підпункту 1.6 пункту 161 підрозділу 10 розділу XX Податкового кодексу України (далі - Кодекс) та пункту 4 частини другої статті 6 Закону.

2. У цьому Порядку терміни та скорочення вживаються в таких значеннях:

Державний реєстр - Державний реєстр загальнообов'язкового державного соціального страхування;

єдиний внесок - єдиний внесок на загальнообов'язкове державне соціальне страхування;

ЄДРПОУ - Єдиний державний реєстр підприємств та організацій України;

застрахована особа - фізична особа, яка відповідно до законодавства підлягає загальнообов'язковому державному соціальному страхуванню і сплачує (сплачувала) та/або за яку сплачується (сплачувався) в установленому законом порядку єдиний внесок;

код категорії застрахованої особи - коди категорій застрахованих осіб, зазначені в Таблиці відповідності кодів категорій застрахованих осіб та кодів бази нарахування і розмірів єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 1 до Порядку);

податковий агент - податковий агент визначений підпунктом 14.1.180 пункту 14.1 статті 14 Кодексу;

платник єдиного внеску - платник єдиного внеску, визначений пунктами 1 та 16 частини першої статті Закону;

платник - податковий агент та платник єдиного внеску;

Розрахунок - податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску;

реєстр страхувальників - автоматизований банк відомостей, створений для ведення обліку платників єдиного внеску - страхувальників;

реєстр застрахованих осіб - автоматизований банк відомостей, створений для ведення єдиного обліку фізичних осіб, які підлягають загальнообов'язковому державному соціальному страхуванню відповідно до Закону;

Кодифікатор - Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад.

3. Дія цього Порядку поширюється на податкових агентів, а саме: юридичних осіб (їх філії, відділення, інші відокремлені підрозділи), самозайнятих осіб, представництва нерезидентів - юридичних осіб, інвесторів (операторів) за угодою про розподіл продукції, які незалежно від організаційно-правового статусу та способу оподаткування іншими податками та/або форми нарахування (виплати, надання) доходу (у грошовій або негрошовій формі) нараховують (виплачують, надають) доходи фізичній особі та/або зобов'язані нараховувати, утримувати та сплачувати податок, передбачений розділом IV Кодексу, до бюджету від імені та за рахунок фізичної особи з доходів, що виплачуються такій особі, а також військовий збір, передбачений пунктом 161 підрозділу 10 розділу XX Кодексу, та на платників єдиного внеску, визначених пунктами 1 та 16 частини першої статті 4 Закону.

4. Подання платником Розрахунку за період, у якому проводилась процедура припинення, здійснюється до завершення таких процедур (державної реєстрації припинення юридичної особи та/або державної реєстрації припинення підприємницької діяльності фізичної особи - підприємця).

II. Порядок подання Розрахунку

1. Розрахунок подається окремо за кожний квартал (податковий період) з розбивкою по місяцях звітного кварталу протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу. Окремий Розрахунок за календарний рік не подається.

Якщо останній день строку подання Розрахунку припадає на вихідний або святковий день, останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Такий Розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку протягом звітного періоду.

На підставі відомостей щодо сум утриманого та/або сплаченого податку, які зазначаються у Розрахунку, нарахування податкового зобов'язання не проводиться.

2. Розрахунок подається незалежно від того, виплачує чи не виплачує доходи платникам податку податковий агент та незалежно від того чи виплачені платником єдиного внеску суми такого внеску фактично після їх нарахування до сплати протягом звітного періоду.

3. Розрахунок подається до контролюючих органів за основним місцем обліку.

У разі якщо відокремлений підрозділ юридичної особи не уповноважений нараховувати, утримувати і сплачувати (перераховувати) податок до бюджету та який не має окремого балансу і самостійно не веде розрахунки із застрахованими особами для сплати єдиного внеску на небюджетні рахунки, то Розрахунок за такий підрозділ подає юридична особа до контролюючого органу за основним місцем обліку.

Юридична особа під час подання Розрахунку за відокремлений підрозділ зазначає дані про відокремлений підрозділ в рядку 032 заголовної частини Розрахунку.

Нотаріуси за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса та/або в сільських населених пунктах - уповноважена на це посадова особа відповідного органу місцевого самоврядування за місцем відкриття спадщини щокварталу подають до контролюючого органу інформацію про видачу свідоцтва про право на спадщину в порядку, встановленому цим розділом. У такому самому порядку нотаріуси подають інформацію про посвідчення договорів дарування.

Розрахунок подається платником в один із таких способів:

засобами електронного зв'язку в електронній формі з дотриманням вимог Законів України "Про електронні документи та електронний документообіг" та "Про електронні довірчі послуги";

на паперовому носії разом з електронною формою на електронному носії інформації;

надсилається поштою з повідомленням та описом про вкладення, за умови, якщо кількість рядків у додатках до Розрахунку не перевищує п'яти;

на паперовому носії, якщо кількість рядків у додатках до Розрахунку не перевищує п'яти.

Розрахунок на паперовому носії заповнюється українською мовою в друкованому вигляді або кульковою ручкою із синім або чорним чорнилом друкованими літерами без виправлень. У разі незаповнення того чи іншого рядка Розрахунку та додатків до нього через відсутність операції такий рядок прокреслюється.

Під час заповнення полів, що складаються з клітинок, кожен із необхідних символів розбірливо вписується до відповідної окремої клітинки.

Символи не мають виходити за межі клітинок, а також накладатись на сусідні клітинки. Символи (крапка, апостроф, кома, дефіс тощо) проставляються в окремих клітинках.

Під час заповнення поля без клітинок записи в цих полях не мають накладатися на сусідні поля і перекривати службові написи на Розрахунку та додатках до нього.

Розрахунок в електронній формі на електронному носії інформації може складатись платником з використанням безкоштовного спеціалізованого програмного забезпечення, актуальні версії якого розміщені на офіційному вебпорталі ДПС.

Розрахунок складається та подається у двох примірниках. Другий примірник із штампом контролюючого органу про отримання повертається платнику.

4. Аркуші окремого Розрахунку зшиваються.

5. Релігійні організації, а також створені ними добродійні заклади мають подавати Розрахунок на всіх платників податку.

6. Відомості Розрахунку щодо нарахованих сум єдиного внеску формуються на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які відповідно до Закону нараховується єдиний внесок.

III. Порядок заповнення Розрахунку

1. Заголовна частина Розрахунку містить інформацію щодо обраного платником типу Розрахунку, інформацію про податкового агента та платника єдиного внеску, а також інформацію про додатки, що є невід'ємною частиною Розрахунку.

У рядках цієї частини зазначається:

рядок 01 - платником зазначається необхідний тип Розрахунку:

рядок 011 "Звітний" - якщо Розрахунок подається за звітний (податковий) період перший раз. Розрахунок з типом "Звітний", який прийнятий контролюючим органом та пройшов всі контролі, у тому числі під час завантаження до Реєстру страхувальників та до Реєстру застрахованих осіб, залишається чинним під час прийняття контролюючим органом наступного Розрахунку за такий звітний (податковий) період;

рядок 012 "Звітний новий" - якщо Розрахунок подається наступним за звітний (податковий) період до закінчення граничного строку подання з даними про уточнення в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску та/або реквізитах. Подається у разі виявлення помилок у сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску у Розрахунку та/або в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску або реквізитах у рядках додатків до Розрахунку та містить виключно коригування даних на підставі інформації з попередньо поданих за такий звітний (податковий) період Розрахунків з типом "Звітний" або "Звітний новий", як передбачено порядком коригування даних Розрахунку (додатків);

рядок 013 "Уточнюючий" - якщо Розрахунок подається після закінчення граничного строку подання для відповідного звітного (податкового) періоду з даними про уточнення в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску та/або реквізитах. Подається у разі виявлення помилок у сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску у Розрахунку та/або в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску або реквізитах у рядках додатків до Розрахунку та містить виключно коригування даних на підставі інформації з попередньо поданих за минулий звітний (податковий) період Розрахунків, як передбачено порядком коригування даних Розрахунку (додатків);

рядок 014 "Довідковий" - якщо Розрахунок подається платником єдиного внеску з типом "Звітний", у додатках якого наявна інформація щодо призначення пенсії застрахованим особам або матеріального забезпечення, страхових виплат;

рядок 02 - вказується звітний (податковий) період, за який подається Розрахунок з типом "Звітний" ("Звітний новий"), або звітний (податковий) період, що уточнюється, для Розрахунку з типом "Уточнюючий", та обов'язково зазначається номер Розрахунку (у хронологічному порядку незалежно від типу Розрахунку), що подається за звітний (податковий) період;

рядок 03 - зазначається повне найменування юридичної особи, або прізвище, ім'я, по батькові (за наявності) платника згідно з реєстраційними даними, інвесторами (операторами) за угодою про розподіл продукції зазначається дата та номер договору (угоди));

рядок 031 - вказується код за ЄДРПОУ платника або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків - фізичної особи, або серія (за наявності) та номер паспорта для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті;

рядок 032 - зазначається код Кодифікатора за місцезнаходженням платника або його відокремленого підрозділу, якщо Розрахунок подається податковим агентом за його відокремлений підрозділ;

рядок 033 - зазначаються дані про відокремлений підрозділ юридичної особи (повне найменування відокремленого підрозділу), якщо Розрахунок подається податковим агентом за відокремлений підрозділ;

рядок 034 - вказується код за ЄДРПОУ ліквідованого платника єдиного внеску у разі подання правонаступником Розрахунку з типом "Уточнюючий" за осіб, що перебували в трудових відносинах чи відносинах цивільно-правового характеру з платником єдиного внеску, який ліквідований;

рядок 035 - вказується у разі подання платником єдиного внеску відомостей про філію під час подання розрахунку з типом "Уточнюючий";

рядок 04 - вказується податкова адреса платника, поштовий індекс, а також контактні телефони та адреса електронної поштової скриньки;

рядок 05 - зазначаються найменування контролюючого органу, до якого подається Розрахунок;

рядок 06 - зазначається інформація про додатки (кількість додатків та кількість аркушів додатків, що є складовими Розрахунку). Навпроти додатків, які не подаються проставляється відмітка:

на паперових носіях - прочерки;

в електронній формі - поле залишається незаповненим;

рядок 07 - зазначається код основного виду економічної діяльності, заповнюється згідно з класифікацією видів економічної діяльності ДК 009:2010;

рядок 08 - зазначається клас професійного ризику виробництва (у разі подання Розрахунку за період до 01 січня 2016 року);

рядок 09 - позначкою "Х" зазначається відповідна ознака платника податків:

091 - роботодавець - якщо Розрахунок подається юридичною особою або фізичною особою - підприємцем, що використовує працю найманих працівників;

092 - бюджетна установа;

093 - підприємство, організація всеукраїнської громадської організації осіб з інвалідністю, зокрема товариств УТОГ, УТОС;

094 - підприємство, організація громадської організації осіб з інвалідністю;

рядок 10 - у розрізі місяців звітного кварталу зазначається штатна чисельність працівників;

рядок 101 - середньооблікова кількість штатних працівників за звітний період, осіб, у тому числі:

рядок 102 - працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб;

рядок 103 - працівників, що мають додаткові гарантії в сприянні працевлаштуванню;

рядок 104 - облікова кількість штатних працівників;

рядок 105 - кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату (крім осіб, яким у звітному періоді нараховано грошове забезпечення);

рядок 106 - кількість застрахованих осіб, яким у звітному періоді нараховано грошове забезпечення;

рядок 107 - кількість застрахованих осіб у звітному періоді з числа непрацюючих інших з подружжя працівників дипломатичної служби, яким нараховано єдиний внесок;

рядок 108 - жінок;

рядок 109 - чоловіків;

рядок 110 - кількість створених нових робочих місць у звітному періоді.

2. Розділ I Розрахунку "Нарахування доходу та єдиного внеску за найманих працівників в розрізі місяців звітного кварталу" містить у розрізі місяців звітного кварталу (1, 2, 3) інформацію щодо нарахованого єдиного внеску.

У рядках цього Розділу зазначається:

рядок 1 - заробітна плата за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, склад якої визначається Інструкцією зі статистики заробітної плати, затвердженою наказом Держкомстату від 13 січня 2004 року N 5, зареєстрованою в Міністерстві юстиції України 27 січня 2004 року за N 114/8713, та Законом України "Про оплату праці", сума винагороди за договорами цивільно-правового характеру, сума оплати перших п'яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника єдиного внеску, сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фонду соціального страхування, та сума допомоги у зв'язку з вагітністю та пологами, без обмеження максимальною величиною;

рядок 1.1 - заробітна плата за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, склад якої визначається Інструкцією зі статистики заробітної плати, затвердженою наказом Держкомстату від 13 січня 2004 року N 5, зареєстрованою в Міністерстві юстиції України 27 січня 2004 року за N 114/8713, та Законом України "Про оплату праці" без обмеження максимальною величиною, у тому числі окремо вказуються показники:

рядок 1.2 - сума винагороди за договорами цивільно-правового характеру;

рядок 1.3 - сума оплати перших п'яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника єдиного внеску;

рядок 1.4 - сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фонду соціального страхування;

рядок 1.5 - сума допомоги у зв'язку з вагітністю та пологами;

рядок 2 - сума рядків 2.1, 2.2, 2.3, 2.4 та 2.5, в яких відображається в розрізі місяців звітного кварталу сума нарахованої за звітний місяць заробітної плати за видами виплат, яка включає основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України "Про оплату праці", та суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами, а також оплата перших п'яти днів тимчасової непрацездатності за рахунок коштів платника єдиного внеску, допомога по тимчасовій непрацездатності та допомога у зв'язку з вагітністю та пологами, що здійснюється за рахунок коштів фондів державного соціального страхування, з урахуванням максимальної величини, на яку нараховується єдиний внесок, у тому числі:

рядок 2.1 - роботодавцями (22 %);

рядок 2.2 - підприємствами, установами і організаціями працюючим особам з інвалідністю (8,41 %) - заповнюється, якщо на підприємстві є працюючі особи з інвалідністю;

рядок 2.3 - підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ, УТОС (5,3 %) - заповнюється, якщо є підстава;

рядок 2.4 - підприємствами та організаціями громадських організацій осіб з інвалідністю. Працюючим особам з інвалідністю (5,5 %) - заповнюється, якщо є підстава;

рядок 2.5 - якщо є підстава, зазначається різниця між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою, якщо сума такої заробітної плати менша ніж розмір мінімальної заробітної плати, установленої законом за місяць, за який нараховується заробітна плата, що дорівнює сумі відповідних показників графи 18 додатка 1 до Розрахунку відповідного місяця звітного кварталу, проведених стосовно застрахованих осіб з типом нарахувань 13 та 14;

рядок 3 - сума граф 3.1, 3.2, 3.3, 3.4, 3,5 та 3,6, що дорівнює сумі відповідних показників графи 20 додатка 1 до Розрахунку відповідних місяців звітного кварталу (1, 2, 3), у том числі:

рядок 3.1 - що дорівнює сумі відповідних показників графи 20 додатка 1 до Розрахунку відповідних місяців звітного кварталу (1, 2, 3) (22 %);

рядок 3.2 - що дорівнює сумі відповідних показників графи 20 додатка 1 до Розрахунку відповідних місяців звітного кварталу (1, 2, 3) (8,41 %). Зазначена інформація заповнюється, якщо на підприємстві є працюючі особи з інвалідністю;

рядок 3.2.1 - сума єдиного внеску, нарахованого підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариствами УТОГ та УТОС, на суми заробітної плати працюючим особам з інвалідністю (22 %);

рядок 3.3 - що дорівнює сумі відповідних показників графи 20 додатка 1 до Розрахунку відповідних місяців звітного кварталу (1, 2, 3) (5,3 %);

рядок 3.3.1 - сума єдиного внеску, нарахованого підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариствами УТОГ та УТОС, на суми заробітної плати (22 %);

рядок 3.4 - якщо є підстава, сума єдиного внеску, визначена шляхом множення суми заробітної плати, відображеної у рядку 2.4, на 5,5 %;

рядок 3.4.1 - сума єдиного внеску, нарахованого підприємствами та організаціями громадських організацій осіб з інвалідністю (за умов, визначених частиною чотирнадцятою статті 8 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування") на суми заробітної плати працюючим особам з інвалідністю (22 %);

рядок 3.5 - відображається сума єдиного внеску, нарахованого на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями;

рядок 3.6 - сума мінімальної заробітної плати, що дорівнює сумі відповідних показників граф 18 додатка 1 до Розрахунку відповідних місяців звітного кварталу (1, 2, 3) для категорії застрахованих осіб 72;

рядок 4 - зазначається сума рядків 4.1, 4.2, 4.3 усього, у тому числі:

рядок 4.1 - заповнюється у разі:

якщо платником єдиного внеску самостійно виявлено заниження відображених сум єдиного внеску (нарахованого) у попередніх звітних періодах у розрізі встановлених розмірів єдиного внеску:

22 %, 36,3 % - 49,7 %, у тому числі донараховано до мінімальної заробітної плати;

33,2 %, у тому числі донараховано до мінімальної заробітної плати;

36,3 % - 49,7 х коефіцієнт;

якщо донараховано єдиний внесок у зв'язку з виправленням помилки, допущеної у попередніх звітних періодах під час подання Розрахунку з типом "Звітний";

під час подання Розрахунку з типом "Уточнюючий", у якому уточнено (збільшено) показники сум єдиного внеску, відображених у Розрахунку з типом "Звітний" або "Звітний новий" поза межами звітного (податкового) періоду.

Донарахування сум єдиного внеску в рядку 4.1 проводиться у додатку 1 до Розрахунку стосовно застрахованих осіб у розрізі місяців кварталу, у яких здійснюється донарахування з кодом типу нарахувань 2;

рядок 4.1.1 з рядка 4.1 - заповнюється під час донарахування єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду підприємствами, установами і організаціями, фізичними особами - підприємцями, у тому числі тими, які обрали спрощену систему оподаткування, працюючим особам з інвалідністю (8,41 %);

рядок 4.1.2 - заповнюється з рядка 4.1 - заповнюється під час донарахування єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ, УТОС (5,3 %);

рядок 4.1.3 - заповнюється з рядка 4.1 - заповнюється під час донарахування єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням проведеним поза межами звітного періоду підприємствами та організаціями громадських організацій осіб з інвалідністю, працюючим особам з інвалідністю (5,5 %);

рядок 4.2 - заповнюється платником єдиного внеску у разі донарахування сум єдиного внеску за попередні звітні періоди внаслідок збільшення класу професійного ризику;

рядок 4.3 - заповнюється платником єдиного внеску, якщо ним самостійно виявлено заниження відображених сум утриманого єдиного внеску у попередніх звітних періодах, у розрізі встановлених розмірів єдиного внеску, залежно від категорії застрахованих осіб:

3,6 %, 2,85 %, 6.1 %, 2,6 %, 2 % та дорівнюють сумі відповідних показників графи 19 додатка 1 до Розрахунку стосовно застрахованих осіб з типом нарахувань 2;

рядок 5 - зазначається самостійно обчислена платником єдиного внеску сума пені з розрахунку 0,1 % зазначених у графі 4 сум, розрахованих починаючи з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно, за звітний квартал;

рядок 5.1 - зазначається самостійно обчислена платником єдиного внеску сума пені з розрахунку 0,1 % зазначених у графі 4 сум єдиного внеску, розрахованих починаючи з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно, у розрізі місяців звітного кварталу;

рядок 6 - зазначається сума рядків 6.1, 6.2 та 6.3 усього, у тому числі:

рядок 6.1 - заповнюється у разі:

якщо платником єдиного внеску самостійно виявлено завищення відображених сум єдиного внеску (нарахованого) у попередніх звітних періодах у розрізі встановлених розмірів єдиного внеску:

22 %, 36,3 % - 49,7 %, у тому числі зменшено, з огляду на розмір мінімальної заробітної плати;

33,2 %, у тому числі зменшено, з огляду на розмір мінімальної заробітної плати;

36,3 % - 49,7 х коефіцієнт;

якщо зменшено суму єдиного внеску у зв'язку з виправленням помилки, допущеної у попередніх звітних періодах під час подання Розрахунку з типом "Звітний";

під час подання Розрахунку з типом "Уточнюючий", у якому уточнено (зменшено) показники сум єдиного внеску, відображених у Розрахунку з типом "Звітний" або "Звітний новий" поза межами звітного (податкового) періоду;

рядок 6.1.1 з рядка 6.1 - заповнюється під час зменшення суми нарахувань з єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням, проведеним поза межами звітного періоду підприємствами, установами і організаціями, фізичними особами - підприємцями, у тому числі тими, які обрали спрощену систему оподаткування, працюючим особам з інвалідністю (8,41 %);

рядок 6.1.2 - заповнюється з рядка 6.1 - заповнюється під час зменшення суми нарахувань з єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням, проведеним поза межами звітного періоду підприємствами та організаціями всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ, УТОС (5,3 %);

рядок 6.1.3 - заповнюється з рядка 6.1 - під час зменшення суми нарахувань з єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах та/або у зв'язку з уточненням, проведеним поза межами звітного періоду підприємствами та організаціями громадських організацій осіб з інвалідністю, працюючим особам з інвалідністю (5,5 %);

рядок 6.2 - заповнюється платником єдиного внеску у разі зменшення сум єдиного внеску за попередні звітні періоди внаслідок зменшення класу професійного ризику.

Зменшення сум єдиного внеску в рядках 6.1, 6.2 проводяться у додатку 1 до Розрахунку стосовно застрахованих осіб з кодом типу нарахувань 3;

рядок 6.3 - заповнюється платником єдиного внеску, якщо ним самостійно виявлено завищення сум утриманого єдиного внеску у попередніх звітних періодах, у розрізі встановлених розмірів єдиного внеску, залежно від категорії застрахованих осіб:

3,6 %, 2,85 %, 6.1 %, 2,6 %, 2 % та дорівнюють сумі відповідних показників графи 19 додатка 1 до Розрахунку проведених стосовно застрахованих осіб з типом нарахувань 3;

рядок 7 - відображається в розрізі місяців звітного кварталу значення суми єдиного внеску, що підлягає обов'язковій сплаті, що визначається шляхом додавання даних, зазначених у рядках 3, 4, та віднімання даних рядка 6;

рядок 8 - відображається значення суми єдиного внеску, що підлягає обов'язковій сплаті за звітний квартал, що визначається шляхом додавання даних, зазначених у графах 1, 2, та 3 рядка 7.

3. Розділ II Розрахунку "Нарахування грошового забезпечення та єдиного внеску за військовослужбовців, поліцейських, осіб рядового і начальницького складу та на суми допомоги у зв'язку з вагітністю та пологами в розрізі місяців звітного кварталу (крім військовослужбовців строкової військової служби)" містить дві складові: