Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року N 578(наказ Мінфіну від 09.12.2020 р. № 752)

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

|

м. Київ |

Зареєстровано в Міністерстві юстиції України

28 грудня 2020 р. за N 1303/35586

Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року N 578

Відповідно до статті 298 розділу XIV Податкового кодексу України, Законів України від 19 вересня 2019 року N 115-IX "Про внесення змін до Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" щодо подання єдиної звітності з єдиного внеску на загальнообов'язкове державне соціальне страхування і податку на доходи фізичних осіб", від 19 вересня 2019 року N 116-IX "Про внесення змін до Податкового кодексу України щодо подання єдиної звітності з єдиного внеску на загальнообов'язкове державне соціальне страхування і податку на доходи фізичних осіб" та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року N 375,

1. Внести зміни до:

форми податкової декларації платника єдиного податку - фізичної особи - підприємця, затвердженої наказом Міністерства фінансів України від 19 червня 2015 року N 578, зареєстрованим у Міністерстві юстиції України 07 липня 2015 року за N 799/27244 (зі змінами), виклавши її у новій редакції, що додається;

форми податкової декларації платника єдиного податку четвертої групи, затвердженої наказом Міністерства фінансів України від 19 червня 2015 року N 578, зареєстрованим у Міністерстві юстиції України 07 липня 2015 року за N 799/27244 (зі змінами), виклавши її у новій редакції, що додається.

2. Податкові декларації платника єдиного податку - фізичної особи - підприємця та платника єдиного податку четвертої групи подаються за формами, затвердженими цим наказом, за податкові звітні періоди 2021 року.

3. Департаменту податкової політики Міністерства фінансів України в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з 01 січня 2021 року, але не раніше дня його офіційного опублікування.

5. Контроль за виконанням цього наказу залишаю за собою та покладаю на Голову Державної податкової служби України Любченка О. М.

|

С. Марченко |

|

|

Т. в. о Голови Державної |

О. Мірошніченко |

|

Голова Державної |

О. Любченко |

|

Міністр соціальної політики України |

М. Лазебна |

|

Голова правління |

Є. Капінус |

|

Перший заступник Міністра |

О. Вискуб |

|

Міністр розвитку економіки, |

І. Петрашко |

|

В. о. Голови Державної |

А. Мірошниченко |

|

Директор виконавчої дирекції |

Т. Михайленко |

|

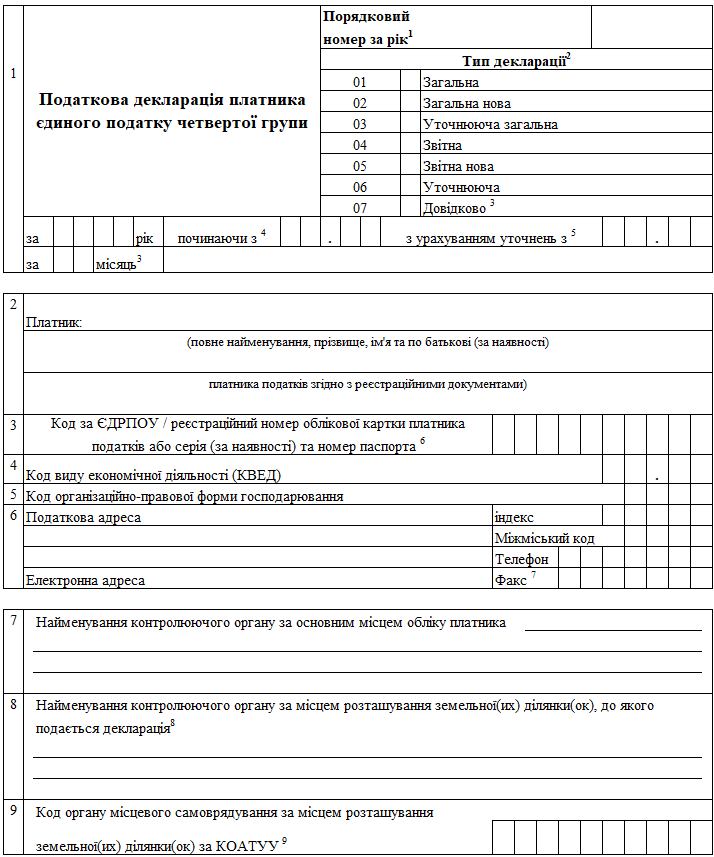

ЗАТВЕРДЖЕНО |

|

I. ЗАГАЛЬНІ ПОКАЗНИКИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ |

||

|

Фактична чисельність найманих працівників у звітному періоді (осіб) |

||

|

Види підприємницької діяльності у звітному періоді3: |

||

|

Код згідно з КВЕД |

Назва згідно з КВЕД |

|

|

II. ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ ПЕРШОЇ ГРУПИ |

||||

|

Щомісячні авансові внески, грн. |

||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

|

Назва показника |

Код рядка |

Обсяг (грн., коп.)4 |

||

|

Обсяг доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділу XIV Податкового кодексу України (згідно з підпунктом 1 пункту 291.4 статті 291 глави 1 розділу XIV Податкового кодексу України) |

||||

|

Обсяг доходу, що оподаткований за ставкою 15 відсотків (згідно з пунктом 293.4 статті 293 глави 1 розділу XIV Податкового кодексу України), у звітному (податковому) періоді5 |

||||

III. ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ

ЄДИНОГО ПОДАТКУ ДРУГОЇ ГРУПИ

|

Щомісячні авансові внески, грн., коп. |

||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

|

Назва показника |

Код рядка |

Обсяг (грн., коп.)4 |

||

|

Обсяг доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділу XIV Податкового кодексу України (згідно з підпунктом 2 пункту 291.4 статті 291 глави 1 розділу XIV Податкового кодексу України) |

||||

|

Обсяг доходу, що оподаткований за ставкою 15 відсотків (згідно з пунктом 293.4 статті 293 глави 1 розділу XIV Податкового кодексу України), у звітному (податковому) періоді5 |

||||

IV. ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ

ЄДИНОГО ПОДАТКУ ТРЕТЬОЇ ГРУПИ

|

Назва показника |

Код рядка |

Обсяг (грн., коп.)4 |

|

Обсяг доходу за звітний (податковий) період, що оподатковується за ставкою 3 % |

||

|

Обсяг доходу за звітний (податковий) період, що оподатковується за ставкою 5 % |

||

|

Обсяг доходу, що оподаткований за ставкою 15 відсотків (згідно з пунктом 293.4 статті 293 глави 1 розділу XIV Податкового кодексу України), у звітному (податковому) періоді5 |

V. ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ'ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ

|

Назва показника |

Код рядка |

Обсяг (грн., коп.)4 |

|

Загальна сума доходу за звітний (податковий) період (сума значень |

||

|

Сума податку за ставкою 15 % ((рядок 02 + рядок 04 + рядок 07) х 15 %) |

||

|

Сума податку за ставкою 3 % (рядок 05 х 3 %) |

||

|

Сума податку за ставкою 5 % (рядок 06 х 5 %) |

||

|

Нараховано всього за звітний (податковий) період (рядок 9 + рядок 10 + рядок 11) |

||

|

Нараховано за попередній звітний (податковий) період (значення рядка 12 декларації попереднього звітного (податкового) періоду) |

||

|

Сума єдиного податку, яка підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного (податкового) періоду (рядок 12 - рядок 13) |

||

VІ. ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ'ЯЗАНЬ У ЗВ'ЯЗКУ З ВИПРАВЛЕННЯМ

САМОСТІЙНО ВИЯВЛЕНИХ ПОМИЛОК

|

Назва показника |

Код рядка |

Обсяг (грн., коп.)4 |

|

Сума єдиного податку, яка підлягала перерахуванню до бюджету, за даними звітного (податкового) періоду, в якому виявлена помилка (рядок 14 відповідної декларації) |

||

|

Уточнена сума податкових зобов'язань за звітний (податковий) період, у якому виявлена помилка |

||

|

Розрахунки у зв'язку з виправленням помилки: |

||

|

Збільшення суми, яка підлягала перерахуванню до бюджету (рядок 16 - рядок 15, якщо рядок 16 > рядка 15) |

||

|

Зменшення суми, яка підлягала перерахуванню до бюджету6 |

||

|

Сума штрафу, яка нарахована платником податку самостійно у зв'язку з виправленням помилки, ___ % (рядок 17 х 3 % або 17 х 5 %)7 |

||

|

Сума пені, яка нарахована платником податку самостійно відповідно до підпункту 129.1.3 пункту 129.1 статті 129 глави 12 розділу II Податкового кодексу України |

||

VII. ВИЗНАЧЕННЯ ЗОБОВ'ЯЗАНЬ ІЗ СПЛАТИ ЄДИНОГО ВНЕСКУ

ЗА ДАНИМИ ЗВІТНОГО (ПОДАТКОВОГО) ПЕРІОДУ

|

Назва показника |

Код рядка |

Обсяг (грн., коп.)4 |

|

Сума єдиного внеску, яка підлягає сплаті на небюджетні рахунки, за даними звітного (податкового) періоду (рядок Усього графа 4 розділу 9 додатку 1) |

|

Доповнення до податкової декларації (заповнюється і додається відповідно до пункту 46.4 статті 46 глави 2 розділу II Податкового кодексу України) на арк. |

|

|

N з/п |

Зміст доповнення |

|

____________ ** Для отримання довідки про доходи платником зазначається номер календарного місяця, за який подається декларація з позначкою "Довідково". Для призначення пенсії платником вказується арабськими цифрами від 1 до 12 номер календарного місяця, в якому подається декларація. Для забезпечення реалізації права на матеріальне забезпечення та страхових виплат за загальнообов'язковим державним соціальним страхуванням платником вказується арабськими цифрами від 1 до 12 номер календарного місяця, в якому настав страховий випадок. 1 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 2 У разі подання декларації за останній податковий (звітний) період (квартал, півріччя, три квартали), на який припадає дата державної реєстрації припинення/перехід на сплату інших податків і зборів платник єдиного податку звільняється від обов'язку подання декларації у строк, визначений для річного податкового (звітного періоду) (пункт 294.6 статті 294, підпункт 296.5.1 пункту 296.5 статті 296 глави 1 розділу XIV Податкового кодексу України). 3 Код та назва виду економічної діяльності зазначаються відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010). 4 Заповнюється наростаючим підсумком з початку року у гривнях з двома десятковими знаками після коми. 5 Включається: сума доходу, що перевищує обсяги, встановлені підпунктами 1, 2, 3 пункту 291.4 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді; сума доходу, отриманого від провадження діяльності, не зазначеної в реєстрі платників єдиного податку (для першої або другої групи), у звітному (податковому) періоді; сума доходу, отриманого при застосуванні іншого способу розрахунків, ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді; сума доходу, отриманого від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, у звітному (податковому) періоді; сума доходу, отриманого платниками першої або другої групи від провадження діяльності, яка не передбачена в підпункті 1 або 2 пункту 291.4 статті 291 Кодексу. 6 Зазначається тільки як позитивне значення. 7 Нараховується платником у разі самостійного виявлення факту заниження податкового зобов'язання (пункт 50.1 статті 50 глави 2 розділу II Податкового кодексу України). 8 Додаток 1 є невід'ємною частиною декларації, подається та заповнюється фізичними особами - підприємцями - платниками єдиного податку першої - третьої груп, відповідно до пунктів 296.2 та 296.3 статті 296 глави 1 розділу XIV Податкового кодексу України, та які є платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування". Додаток 1 не подається та не заповнюється зазначеними платниками, за умови дотримання ними вимог, визначених частинами четвертою та шостою статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування", що дають право на звільнення таких осіб від сплати за себе єдиного внеску. Такі особи можуть подавати Додаток 1 виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування. |

|

Директор Департаменту |

Л. Максименко |

|

Директор Департаменту |

Л. Максименко |

|

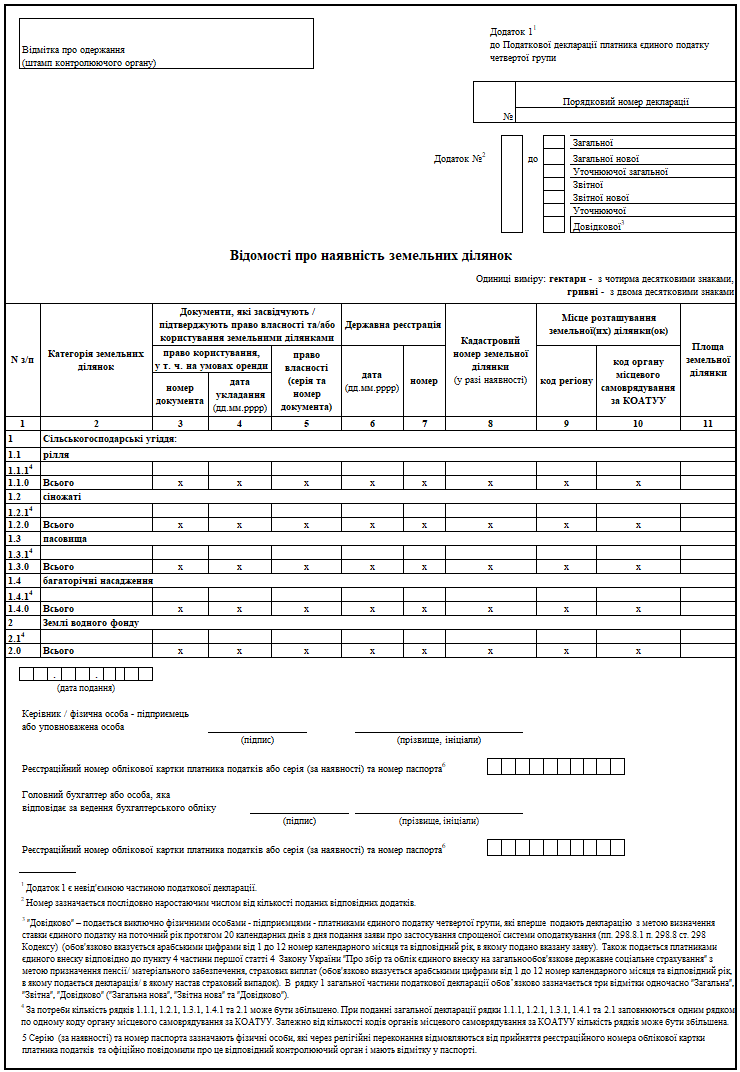

ЗАТВЕРДЖЕНО |

Розрахункова частина декларації для юридичних осіб

|

Одиниці виміру: гектари - з чотирма десятковими знаками, |

|

N з/п |

Категорія земель |

Площа земельної ділянки10 |

Нормативна грошова оцінка одиниці площі земельної ділянки |

Ставка податку |

Річна сума податку |

I квартал |

II квартал |

III квартал |

IV квартал |

|

к. 6 х 10 / 100 / (кількість календарних днів у кварталі) х (кількість календарних днів користування та/або володіння землею)11 |

к. 6 х 50 / 100 / (кількість календарних днів у кварталі) х (кількість календарних днів користування та/або володіння землею)11 |

к. 6 х 30 / 100 / (кількість календарних днів у кварталі) х (кількість календарних днів користування та/або володіння землею)11 |

|||||||

|

Землі сільськогосподарського призначення (сільськогосподарські угіддя, у тому числі для сільськогосподарських товаровиробників, які спеціалізуються на виробництві (вирощуванні) та переробці продукції рослинництва на закритому ґрунті) |

|||||||||

|

1.112 |

Рілля, всього |

||||||||

|

1.2 12 |

Сіножаті, всього |

||||||||

|

1.312 |

Багаторічні насадження, всього |

||||||||

|

1.412 |

Пасовища, всього |

||||||||

|

212 |

Землі водного фонду, всього |

||||||||

|

Нараховано на 20__ рік, усього (сума р. 1, 2 к. 7 - 10) |

|||||||||

|

413 |

Нараховано на 20__ рік за даними раніше поданої декларації |

||||||||

|

513 |

Нараховано до збільшення податкового зобов'язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4)) |

||||||||

|

613 |

Нараховано до зменшення податкового зобов'язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 4 - р. 3)) |

||||||||

|

713 |

Розмір заниження податкового зобов'язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати |

||||||||

|

813 |

Розмір завищення податкового зобов'язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати |

||||||||

|

913 |

Сума штрафу (к. 7 - 10 р. 7 х 3 % або 5 %) |

||||||||

|

1014 |

Сума пені |

||||||||

|

Сума податкового зобов'язання у розмірі 25 відсотків річної суми податку відповідно до підпункту 298.8.7 пункту 298.8 статті 298 глави 1 розділу XIV Податкового кодексу України |

|||||||||

Розрахункова частина декларації для фізичних осіб - підприємців

|

Одиниці виміру: гектари - з чотирма десятковими знаками, |

|

N з/п |

Категорія земель |

Площа земельної ділянки10 |

Нормативна грошова оцінка одиниці площі земельної ділянки |

Ставка податку |

Річна сума податку |

I квартал |

II квартал |

III квартал |

IV квартал |

|

к. 6 х 10 / 100 / (кількість календарних днів у кварталі) х (кількість календарних днів користування та/або володіння землею)11 |

к. 6 х 50 / 100 / (кількість календарних днів у кварталі) х (кількість календарних днів користування та/або володіння землею)11 |

к. 6 х 30 / 100 / (кількість календарних днів у кварталі) х (кількість календарних днів користування та/або володіння землею)11 |

|||||||

|

Землі сільськогосподарського призначення (сільськогосподарські угіддя, у тому числі для сільськогосподарських товаровиробників, які спеціалізуються на виробництві (вирощуванні) та переробці продукції рослинництва на закритому ґрунті) |

|||||||||

|

12.112 |

Рілля, всього |

||||||||

|

12.212 |

Сіножаті, всього |

||||||||

|

12.312 |

Багаторічні насадження, всього |

||||||||

|

12.412 |

Пасовища, всього |

||||||||

|

1312 |

Землі водного фонду, всього |

||||||||

|

Нараховано єдиного податку ФОП на поточний 20____ рік, усього (сума р. 12, 13 к. 6)* |

|||||||||

|

Зобов'язання визначені ФОП за підсумками звітного (податкового) періоду 20__ року: |

|||||||||

|

Сума єдиного податку самостійно нарахована за звітний (податковий) період** |

|||||||||

|

Розрахунки у зв'язку з виправленням помилки за звітний (податковий) період 20__ року: |

|||||||||

|

15.113 |

Сума податкового зобов'язання по єдиному податку за даними раніше поданої декларації (р. 15 декларації, що уточнюється) |

||||||||

|

15.213 |

Уточнена сума податкових зобов'язань по єдиному податку за звітний (податковий) період, у якому виявлена помилка |

||||||||

|

15.313 |

Нараховано до збільшення податкового зобов'язання за звітний (податковий) період (позитивне значення (р. 15.2 - р. 15.1)) |

||||||||

|

15.413 |

Нараховано до зменшення податкового зобов'язання за звітний (податковий) період (позитивне значення (р. 15.1 - р. 15.2)) |

||||||||

|

15.513 |

Сума штрафу (р. 15.3 х 3 % або 5 %) |

||||||||

|

15.614 |

Сума пені |

||||||||

|

Сума єдиного внеску, яка підлягає сплаті на небюджетні рахунки, за даними звітного (податкового) періоду (рядок Усього графа 4 розділу 9 додатку 2) *** |

|||||||||

|

____________ ** Фізичні особи - підприємці - платники єдиного податку четвертої групи в р. 15 податкової декларації зазначають зобов'язання по єдиному податку за підсумками звітного (податкового) періоду. Така декларація подається не пізніше 20 лютого поточного року (пп. 295.9.1 п. 295.9 ст. 295 Кодексу) з обов'язковим зазначенням в рядку 1 загальної частини податкової декларації двох відміток одночасно "Загальна", "Звітна" ("Загальна нова", "Звітна нова") з додатками 1 та 2, які є невід'ємною частиною податкової декларації. Рядки 15.1 - 15.6 заповнюються у разі подання податкової декларації з виправленими показниками. *** В р. 16 податкової декларації фізичні особи - підприємці - платники єдиного податку четвертої групи, які є платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" зазначають зобов'язання по єдиному внеску за підсумками звітного (податкового) періоду. |

|

Пояснення (розкриття) окремих результатів фінансово-господарської діяльності13 |

арк. |

|||

|

Доповнення до Податкової декларації (заповнюється і додається відповідно до пункту 46.4 статті 46 глави 2 розділу II Податкового кодексу України) |

арк. |

|||

|

N з/п |

Зміст доповнення |

|||

|

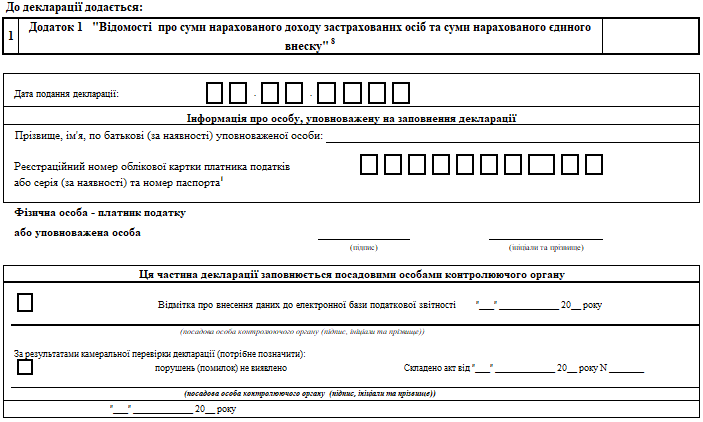

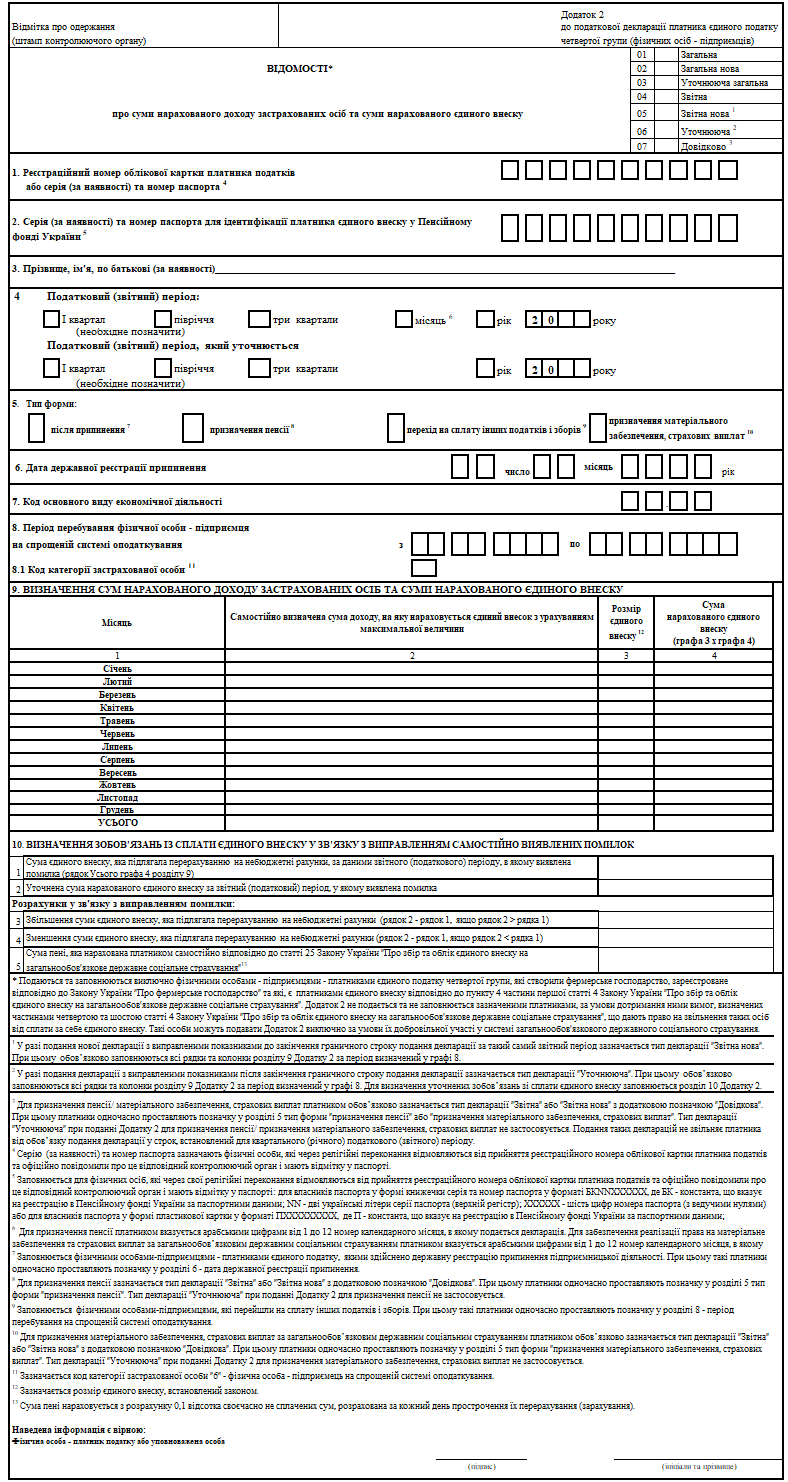

До декларації додаються: |

|

Додаток 1 "Відомості про наявність земельних ділянок" |

||

|

Додаток 2 "Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску"15 |

||

|

Розрахунок частки сільськогосподарського товаровиробництва16 |

|

Інформація, наведена в декларації, є достовірною. |

|||||||||||

|

Дата подання декларації (дд.мм.рррр) |

|

||||||||||

|

Керівник / фізична особа - |

|

|

|

Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта6 |

|

|

Головний бухгалтер або особа, яка відповідає за ведення бухгалтерського обліку |

|

|

|

Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта6 |

|

||||||||||

|

Ця частина декларації заповнюється посадовими особами контролюючого органу |

|||||||||||

|

Відмітка про внесення даних до електронної бази податкової звітності "___" ____________ 20__ року За результатами камеральної перевірки декларації (потрібне позначити): порушень (помилок) не виявлено / складено акт від "___" ____________ 20__ року N ________ |

|

____________ 2 Для фізичних осіб - підприємців - платників єдиного податку четвертої групи передбачено: - вперше подання декларації з метою визначення ставки єдиного податку на поточний рік з обов'язковим зазначенням в рядку 1 загальної частини податкової декларації трьох відміток одночасно "Загальна", "Звітна", "Довідково" ("Загальна нова", "Звітна нова" та "Довідково") - протягом 20 календарних днів з дня подання заяви про застосування спрощеної системи оподаткування (пп. 298.8.1 п. 298.8 ст. 298 Податкового кодексу України (далі - Кодекс)). При цьому податкова декларація з відмітками "Загальна", "Звітна", "Довідково" ("Загальна нова", "Звітна нова" та "Довідково") подається з Додатком 1, який є невід'ємною частиною податкової декларації. Додаток 2 для ФОП, які вперше подають податкову декларацію, не подається. - подання декларації за підсумками звітного (податкового) періоду з обов'язковим зазначенням в рядку 1 загальної частини податкової декларації двох відміток одночасно "Загальна", "Звітна" ("Загальна нова", "Звітна нова") не пізніше 20 лютого поточного року (п. 294.1 ст. 294 та пп. 295.9.1 п.295.9 ст. 295 Кодексу) з визначенням податкових зобов'язань по єдиному податку та зобов'язань по єдиному внеску за податковий (звітний) період та з розрахунком ставок по єдиному податку на поточний рік. При цьому така податкова декларація подається з Додатком 1 та з Додатком 2 відповідно до ст. 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування", які є невід'ємною частиною податкової декларації. Для юридичних осіб при поданні загальної, загальної нової або уточнюючої загальної податкової декларації у рядку 1 загальної частини податкової декларації зазначаються одночасно дві відмітки: "Загальна" та "Звітна" / "Загальна нова" та "Звітна нова" - при поданні загальної / загальної нової податкової декларації; "Уточнююча загальна" та "Уточнююча" - при поданні уточнюючої загальної податкової декларації. 3 "Довідково" - подається виключно фізичними особами - підприємцями - платниками єдиного податку четвертої групи, які вперше подають декларацію з метою визначення ставки єдиного податку на поточний рік протягом 20 календарних днів з дня подання заяви про застосування спрощеної системи оподаткування (пп. 298.8.1 п. 298.8 ст. 298 Кодексу) (обов'язково вказується арабськими цифрами від 1 до 12 номер календарного місяця та відповідний рік, в якому подано вказану заяву). Також подається платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" з метою призначення пенсії / матеріального забезпечення, страхових виплат (обов'язково вказується арабськими цифрами від 1 до 12 номер календарного місяця та відповідний рік, в якому подається декларація/ в якому настав страховий випадок). В рядку 1 загальної частини податкової декларації обов'язково зазначається три відмітки одночасно "Загальна", "Звітна", "Довідково" (""Загальна нова", "Звітна нова" та "Довідково"). 4 Заповнюється у разі подання податкової декларації за нові земельні ділянки (починаючи з /число/місяць/). 5 Заповнюється у разі уточнення податкових зобов'язань (з урахуванням уточнень з /число/місяць/). 6 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. 7 Заповнюється за бажанням платника. 8 При поданні загальної, загальної нової або уточнюючої загальної податкової декларації колонка заповнюється за бажанням платника. 9 При поданні загальної, нової загальної або уточнюючої загальної податкової декларації заповнюється код органу місцевого самоврядування за місцезнаходженням платника (основним місцем обліку). 10 Показники колонки 3 податкової декларації мають дорівнювати показникам рядків 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 колонки 11 Додатка 1 до цієї податкової декларації. 11 При зміні протягом року об'єкта оподаткування, нормативної грошової оцінки земельної ділянки, ставок податку показники в колонках 7 - 10 заповнюються (із застосуванням формул за відповідними колонками) з дня календарного місяця, у якому починають, та/або до дня календарного місяця, у якому припиняють діяти вказані зміни. 12 Заповнюється одним рядком щодо всіх земельних ділянках за одним кодом органу місцевого самоврядування за КОАТУУ. За потреби (у разі наявності земельних ділянок за одним кодом органу місцевого самоврядування за КОАТУУ з різною нормативною грошовою оцінкою) кількість рядків 1.1, 1.2, 1.3, 1.4 та 2 може бути збільшено. 13 Рядки 4 - 9/15.1 - 15.6 та пояснення заповнюються у разі уточнення податкових зобов'язань. Сума штрафу (рядок 9/15.5) нараховується платником самостійно відповідно до підпункту "а" або "б" пункту 50.1 статті 50 глави 2 розділу II Кодексу. 14 Сума пені (рядок 10/15.5) нараховується платником самостійно відповідно до підпункту 129.1.3 пункту 129.1 та абзацу другого пункту 129.4 статті 129 глави 12 розділу II Кодексу. 15 Додаток 2 подається та заповнюється виключно фізичними особами - підприємцями - платниками єдиного податку четвертої групи, які створили фермерське господарство, зареєстроване відповідно до Закону України "Про фермерське господарство", та які є платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування". Додаток 2 не подається та не заповнюється зазначеними платниками, за умови дотримання ними вимог, визначених частинами четвертою та шостою статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування", що дають право на звільнення таких осіб від сплати за себе єдиного внеску. Такі особи можуть подавати Додаток 2 виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування. 16 Розрахунок частки сільськогосподарського товаровиробництва (юридичні особи) є невід'ємною частиною податкової декларації, надається відповідно до підпункту 298.8.1 пункту 298.8 статті 298 глави 1 розділу XIV Кодексу. Форма розрахунку затверджена наказом Міністерства аграрної політики та продовольства України від 26 грудня 2011 року N 772 "Про затвердження Розрахунку частки сільськогосподарського товаровиробництва", зареєстрована у Міністерстві юстиції України 06 квітня 2012 року за N 510/20823. |

|

Директор Департаменту |

Л. Максименко |

|

Директор Департаменту |

Л. Максименко |