Выкладываем ссылки на разную полезную информацию (П(С)БО, бланки, разьяснения, примеры заполнения и тыды)

Ну и раз я инициировала, то первая и начну:

Немного решила обновить тему ...теперь Справочная будет иметь такие же разделы как форум (по возможности буду наполнять данными)

[center] Общие вопросы бухгалтерского учета[/center]

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Энциклопедия бухгалтерского учета. К.: Галицкие Контракты, 2004. – 832 с.

В книге собраны все сведения о счетах (в разрезе субсчетов) бухгалтерского учета. Без внимания не оставлен ни один субсчет, к каждому из них тщательно подобраны типовые корреспонденции, приводится авторское толкование.

Большое внимание уделено бухгалтерским аспектам каждой хозяйственной операции, для каждого вида деятельности, рассмотрен налоговый учет.

Раскрываются особенности заполнения финансовой отчетности предприятия: баланса, отчета о финансовых результатах, отчета о движении денежных средств и о собственном капитале.

Книга также содержит все необходимые для практикующего бухгалтера нормативно-правовые акты: Закон о бухгалтерском учете, Инструкцию о применении плана счетов и двадцать семь национальных стандартов.

1) Закон Украины "Про бухгалтерский учет и финансовую отчетность в Украине"

2) Кодексы Украины

- Кодекс законов о труде Украины

- Хозяйственный кодекс Украины

- Налоговый кодекс Украины

3) Как правильно наладить документооборот на предприятии

ДОКУМЕНТООБОРОТ НА ПРЕДПРИЯТИИ

1. Как правильно наладить документооборот на предприятии

График документооборота (ПРИМЕР)

2. НИБУ спецвыпцск № 2 2010 Организация документооборота на предприятии

3. Схема документооборота при отгрузке товара

4. Методы управления документооборотом в организации

5. Документооборот: организация и ведение (книга)

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

1) Тайны первичных документов Опубликовано в Бухгалтерии N47 (618) от 22 НОЯБРЯ 2004 года

2) НиБУ № 54 7 июля 2011 г. Первичные документы

3) Гид ВоБУ

4) Первичные документы частных предпринимателей (форум)

5) Первичные документы для целей бухгалтерского учета

6) Выпуск № ПР-22 «ПЕРВИЧНЫЕ ДОКУМЕНТЫ: ПРАКТИКУМ ПО СОСТАВЛЕНИЮ» 2011

____________________

1) Первичные документы и регистры бухгалтерского учета

2) Перечень первичных документов и сроков их хранения ч.1

3) ч.2

4) ч.3

5) ч.4

6) ч.5

7) Оразцы учетных регистров бухгалтерского учета

Бухгалтерская справка

1) Бухгалтерская справка: что бы мы без нее делали? (c. 46) Опубликовано в Бухгалтерии N16 (743) от 16 АПРЕЛЯ 2007 года

2) Декларация по прибыли Бухгалтерская справка

3) Исправление ошибок в записях бухгалтерского учета №14 - 10.04.09

4)

СПРАВОЧНАЯ информация (здесь дискуссии не ведем!)

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center] Общие вопросы бухгалтерского учета[/center]

[center]КАССОВАЯ ДИСЦИПЛИНА И ОПЕРАЦИИ[/center]

(библия кассовых операций) Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине редакция действует с 21.03.2011

1) Относительно особенностей ведения кассовых операций

2) Новая кассовая Инструкция

3) Санкции за нарушения в сфере обращения наличности

4) Работаем с наличностью (памятка кассиру)

5) Кассовые операции и проверки кассовой дисциплины

6) # Кассовые операции и проверки кассовой дисциплины

7) Кассовые операции и проверки кассовой дисциплины (ч.2)

8) ШКОЛА БУХГАЛТЕРА:Урок 13-й. Часть вторая. Касса и кассовые операции

9) Касса и кассовые операции

10) Положение о ведении кассовых операций в национальной валюте в Украине

11) Инвентаризация кассы

12) Наш форум

13) Інвентаризація каси та бланків суворої звітності

Лимит кассы

5.4. Кожне підприємство визначає ліміт каси з урахуванням режиму і специфіки його роботи, віддаленості від банку, обсягу касових оборотів (надходжень і видатків) за всіма рахунками, установлених строків здавання готівки, тривалості операційного часу банку, наявності домовленості підприємства з банком на інкасацію тощо:

Підприємства, у яких відповідний середньоденний показник, обчислений на підставі касових оборотів (додаток 8), дорівнює нулю або не більше десяти неоподаткованих мінімумів доходів громадян, можуть встановлювати ліміт каси в розмірі, що перевищує обчислений середньоденний показник, але не більше десяти неоподаткованих мінімумів доходів громадян.

5.9. Якщо підприємством ліміт каси не встановлено (незалежно від причин такого невстановлення), то ліміт такої каси вважається нульовим. У цьому разі вся готівка, що перебуває в його касі на кінець робочого дня і не здана підприємством відповідно до вимог цього Положення, вважається понадлімітною.

1) Лимит кассы без проблем

2) ЛИМИТ КАССЫ

3) Важные аспекты осуществления кассовых операций

4) Расчет лимита кассы (школа бухгалтерии ДтКт)

5) Лимит кассы: расчеты, нюансы, штрафы

Темы по вопросу ЛИМИТ КАССЫ на форуме

лимит кассы!!!!

Лимит кассы

= Разные вопросы по КАССЕ и кассовым операциям =

Документальное оформление кассовых операций

1) операции по документальному оформлению наличности, оприходованию и выдаче наличности осуществляет кассир предприятия

2) все поступления наличных в кассу оформляются Приходным кассовым ордером типовой формы КО-1

3) для оформления выдачи денег из кассы применяется Расходный кассовый ордер типовой формы КО-2

4) расходные и приходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов по форме КО-3

5) вместо Журнала регистрации приходных и расходных кассовых документов по форме КО-3 можно применять журнал по форме КО-3А

6) учета движения денег в кассе применяется Кассовая книга по форме КО-4

7) в кассовых ордерах указывается основание для их составления и приложенные к ним документы

8) к платежной ведомости кассиром выписывается расходный кассовый ордер. В кассовую книгу записывается не платежная ведомость, а расходный кассовый ордер

9) кассовые ордера и расходные ведомости сразу же после получения или выдачи по ним наличности подписываются кассиром, а на приложенных к ним документах ставится оттиск штампа или надпись «Оплачено» с указанием даты (число, месяц, год)

10) прием и выдача наличности по кассовым ордерам может осуществляться только в день их составления. Заполнение кассовых ордеров должно гарантировать сохранность записей в течение установленных сроков хранения и невозможность внесения несанкционированных исправлений.

11) выписанные кассовые ордера регистрируются в специальном журнале, который ведется отдельно по приходным и расходным операциям

12) любые исправления в кассовых ордерах и расходных ведомостях запрещаются

13) кассовые документы после составления кассиром отчета и его обработки комплектуются в хронологическом порядке, нумеруются, переплетаются в отдельную папку и сохраняются

14) данные из приходных и расходных кассовых ордеров переносятся в кассовую книгу

15) каждое предприятие, имеющее кассу, должно вести одну кассовую книгу

16) обособленные подразделения предприятия, осуществляющие наличные операции, также обязаны вести кассовую книгу

17) листы кассовой книги должна быть прошнурованы, пронумерованы, скреплены печатью предприятия и заверены подписями ответственных лиц предприятия

18) записи в книге производятся в 2-х экземплярах под копировальную бумагу чернилами (шариковой ручкой) темного цвета (копия подкалывается к отчету кассира)

19) первые экземпляры, которые являются неотрывной частью листа кассовой книги – «Вкладные листы кассовой книги», остаются в кассовой книге

20) вторые экземпляры, которые являются отрывной частью листа кассовой книги – «Отчет кассира», являются документами, по которым кассиры отчитываются о движении денег в кассе

21) первые и вторые экземпляры листа кассовой книги имеют одинаковые номера.

22) запись в кассовой книге производится кассиром по операции получения или выдачи наличности в день ее поступления или выдачи по каждому кассовому ордеру и расходной ведомости

23) если в какой-либо день не было движения наличности, записи в книге не производятся

24) в кассовой книге указывается остаток наличности в кассе предприятия на начало дня, обороты за день (согласно приходным и расходным кассовым ордерам) и остаток на конец дня

25) данные кассовой книги должны соответствовать фактическому наличию денег в кассе

26) ведение кассовой книги в электронном виде возможно только в том случае, если соответствующая компьютерная программа обеспечивает визуальное отражение и распечатывание обеих частей ее листа – «Вкладного листа кассовой книги» и «Отчета кассира», которые по форме и содержанию должны воспроизводить обычную кассовую книгу

27) после распечатки «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления настоящих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под подпись во «Вкладном листе кассовой книги».

28) контроль правильного ведения кассовой книги возлагается на главного бухгалтера или работника предприятия, который уполномочен на это руководителем

29) в платежной ведомости возле фамилий лиц, которым не осуществлены в установленный срок выплаты, связанные с оплатой труда кассир ставит штамп «Депонировано» или делает соответствующую запись

30) на депонированные суммы составляется "Реестр депонированных сумм"

Материал отредактирован по состоянию на 01 мая 2011г.

ПОДОТЧЕТ - без проблем

ОЧЕНЬ ХОРОШИЕ КОНСУЛЬТАЦИИ:"Бухгалтерия" отвечает > Наличные расчеты. РРО, РК, КУРО, касса

Подотчет - без проблем

Порядок оформления выдачи денежных средств под отчет Бухгалтер&Закон 05.04.2010 – 11.04.2010, № 14 (45)

Правила заполнение нового авансового отчета

Н А К А З Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання

ОБСУЖДЕНИЕ ТЕМЫ Подотчет на форуме Бухгалтер 911

Деньги в подотчет. Подскажите пожалуйста

Ограничения по сумме выдачи денег под отчет - 200гривен

кассовые операции

авансовый отчет

Оформление авансовых отчетов

[center]КАССОВАЯ ДИСЦИПЛИНА И ОПЕРАЦИИ[/center]

(библия кассовых операций) Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине редакция действует с 21.03.2011

1) Относительно особенностей ведения кассовых операций

2) Новая кассовая Инструкция

3) Санкции за нарушения в сфере обращения наличности

4) Работаем с наличностью (памятка кассиру)

5) Кассовые операции и проверки кассовой дисциплины

6) # Кассовые операции и проверки кассовой дисциплины

7) Кассовые операции и проверки кассовой дисциплины (ч.2)

8) ШКОЛА БУХГАЛТЕРА:Урок 13-й. Часть вторая. Касса и кассовые операции

9) Касса и кассовые операции

10) Положение о ведении кассовых операций в национальной валюте в Украине

11) Инвентаризация кассы

12) Наш форум

13) Інвентаризація каси та бланків суворої звітності

Лимит кассы

5.4. Кожне підприємство визначає ліміт каси з урахуванням режиму і специфіки його роботи, віддаленості від банку, обсягу касових оборотів (надходжень і видатків) за всіма рахунками, установлених строків здавання готівки, тривалості операційного часу банку, наявності домовленості підприємства з банком на інкасацію тощо:

Підприємства, у яких відповідний середньоденний показник, обчислений на підставі касових оборотів (додаток 8), дорівнює нулю або не більше десяти неоподаткованих мінімумів доходів громадян, можуть встановлювати ліміт каси в розмірі, що перевищує обчислений середньоденний показник, але не більше десяти неоподаткованих мінімумів доходів громадян.

5.9. Якщо підприємством ліміт каси не встановлено (незалежно від причин такого невстановлення), то ліміт такої каси вважається нульовим. У цьому разі вся готівка, що перебуває в його касі на кінець робочого дня і не здана підприємством відповідно до вимог цього Положення, вважається понадлімітною.

1) Лимит кассы без проблем

2) ЛИМИТ КАССЫ

3) Важные аспекты осуществления кассовых операций

4) Расчет лимита кассы (школа бухгалтерии ДтКт)

5) Лимит кассы: расчеты, нюансы, штрафы

Темы по вопросу ЛИМИТ КАССЫ на форуме

лимит кассы!!!!

Лимит кассы

= Разные вопросы по КАССЕ и кассовым операциям =

Документальное оформление кассовых операций

1) операции по документальному оформлению наличности, оприходованию и выдаче наличности осуществляет кассир предприятия

2) все поступления наличных в кассу оформляются Приходным кассовым ордером типовой формы КО-1

3) для оформления выдачи денег из кассы применяется Расходный кассовый ордер типовой формы КО-2

4) расходные и приходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов по форме КО-3

5) вместо Журнала регистрации приходных и расходных кассовых документов по форме КО-3 можно применять журнал по форме КО-3А

6) учета движения денег в кассе применяется Кассовая книга по форме КО-4

7) в кассовых ордерах указывается основание для их составления и приложенные к ним документы

8) к платежной ведомости кассиром выписывается расходный кассовый ордер. В кассовую книгу записывается не платежная ведомость, а расходный кассовый ордер

9) кассовые ордера и расходные ведомости сразу же после получения или выдачи по ним наличности подписываются кассиром, а на приложенных к ним документах ставится оттиск штампа или надпись «Оплачено» с указанием даты (число, месяц, год)

10) прием и выдача наличности по кассовым ордерам может осуществляться только в день их составления. Заполнение кассовых ордеров должно гарантировать сохранность записей в течение установленных сроков хранения и невозможность внесения несанкционированных исправлений.

11) выписанные кассовые ордера регистрируются в специальном журнале, который ведется отдельно по приходным и расходным операциям

12) любые исправления в кассовых ордерах и расходных ведомостях запрещаются

13) кассовые документы после составления кассиром отчета и его обработки комплектуются в хронологическом порядке, нумеруются, переплетаются в отдельную папку и сохраняются

14) данные из приходных и расходных кассовых ордеров переносятся в кассовую книгу

15) каждое предприятие, имеющее кассу, должно вести одну кассовую книгу

16) обособленные подразделения предприятия, осуществляющие наличные операции, также обязаны вести кассовую книгу

17) листы кассовой книги должна быть прошнурованы, пронумерованы, скреплены печатью предприятия и заверены подписями ответственных лиц предприятия

18) записи в книге производятся в 2-х экземплярах под копировальную бумагу чернилами (шариковой ручкой) темного цвета (копия подкалывается к отчету кассира)

19) первые экземпляры, которые являются неотрывной частью листа кассовой книги – «Вкладные листы кассовой книги», остаются в кассовой книге

20) вторые экземпляры, которые являются отрывной частью листа кассовой книги – «Отчет кассира», являются документами, по которым кассиры отчитываются о движении денег в кассе

21) первые и вторые экземпляры листа кассовой книги имеют одинаковые номера.

22) запись в кассовой книге производится кассиром по операции получения или выдачи наличности в день ее поступления или выдачи по каждому кассовому ордеру и расходной ведомости

23) если в какой-либо день не было движения наличности, записи в книге не производятся

24) в кассовой книге указывается остаток наличности в кассе предприятия на начало дня, обороты за день (согласно приходным и расходным кассовым ордерам) и остаток на конец дня

25) данные кассовой книги должны соответствовать фактическому наличию денег в кассе

26) ведение кассовой книги в электронном виде возможно только в том случае, если соответствующая компьютерная программа обеспечивает визуальное отражение и распечатывание обеих частей ее листа – «Вкладного листа кассовой книги» и «Отчета кассира», которые по форме и содержанию должны воспроизводить обычную кассовую книгу

27) после распечатки «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления настоящих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под подпись во «Вкладном листе кассовой книги».

28) контроль правильного ведения кассовой книги возлагается на главного бухгалтера или работника предприятия, который уполномочен на это руководителем

29) в платежной ведомости возле фамилий лиц, которым не осуществлены в установленный срок выплаты, связанные с оплатой труда кассир ставит штамп «Депонировано» или делает соответствующую запись

30) на депонированные суммы составляется "Реестр депонированных сумм"

Материал отредактирован по состоянию на 01 мая 2011г.

ПОДОТЧЕТ - без проблем

ОЧЕНЬ ХОРОШИЕ КОНСУЛЬТАЦИИ:"Бухгалтерия" отвечает > Наличные расчеты. РРО, РК, КУРО, касса

Подотчет - без проблем

Порядок оформления выдачи денежных средств под отчет Бухгалтер&Закон 05.04.2010 – 11.04.2010, № 14 (45)

Правила заполнение нового авансового отчета

Н А К А З Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання

ОБСУЖДЕНИЕ ТЕМЫ Подотчет на форуме Бухгалтер 911

Деньги в подотчет. Подскажите пожалуйста

Ограничения по сумме выдачи денег под отчет - 200гривен

кассовые операции

авансовый отчет

Оформление авансовых отчетов

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center]ФИНАНСОВАЯ ПОМОЩЬ (от учредителя, директора, сотрудника)

[/center]

Получение и возврат фин. помощи

Получение фин.помощи на счет Дт 311 Кт 685

Получение фин.помощи в кассу Дт 301 Кт 685

Возврат фин.помощи Дт 685 Кт 311 (301)

1) Возвратная финансовая помощь: до и после принятия Налогового кодекса Украины

2) темы на нашем форуме + бухфорум

3)

4)

5) Финансовая помощь. Библиотека Баланс

6) Возвратная финансовая помощь: старые песни о главном…

7) Возвратная финансовая помощь (учет)

8) Финансовая помощь от юридического лица: оформление и учет

9) КОГДА ФИНАНСЫ ПОЮТ РОМАНСЫ, или ДЕНЕЖНАЯ ПОМОЩЬ ОТ УЧРЕДИТЕЛЯ: ОФОРМЛЕНИЕ И УЧЕТ

10) Журнал Дебет-Кредит Школа бухгалтера > 2006 > № 17 > Возвратная финансовая помощь. Как оформить

11) Возвратная финпомощь ("Все о бухучете" № 40 за 2011 г.)

12) Возвратная финпомощь: от учредителей и не только

13) Непростая возвратная фин.помощь

14) Поворотна фінансова допомога як інструмент поповнення обігових коштів суб'єктів господарювання

15) Возвратная финансовая помощь: старому содержанию — новое толкование? с. 54

1) Облагается ли единым налогом сумма возвратной финпомощи

2) ФИНПОМОЩЬ ОТ УЧРЕДИТЕЛЯ: ОБЛАГАТЬ ЛИ ЕДИНЫМ НАЛОГОМ

Корреспонденция счетов по операции ФИНПОМОЩЬ

1) Форум Бухфорум, Тема: Проводки по поворотній фін. допомозі від засновника

ФИНПОМОЩЬ И 1ДФ:

1) Возвратная финансовая помощь учредителя в 1ДФ.

2) Доходы единоналожника (ЧПЕН и ЮРЕН) -относительно не включения финпомощи в доходы

3) ПОМОГИТЕ, ПОЖАЛУЙСТА!!!!1 ДФ и ВОЗВРАТНАЯ ФИНАНСОВАЯ ПОМОЩЬ!!

4) Заповнення податкового розрахунку за ф. №1ДФ при виплаті доходу на користь фізособи у вигляді поворотної фінансової допомоги

5) 1ДФ і Поворотна фінансова допомога

6) Новая форма 1ДФ (приказ 1020): все о ее заполнении и подаче

6) Фінансова допомога. облік у юридичних осіб (формат: вопрос-ответ)

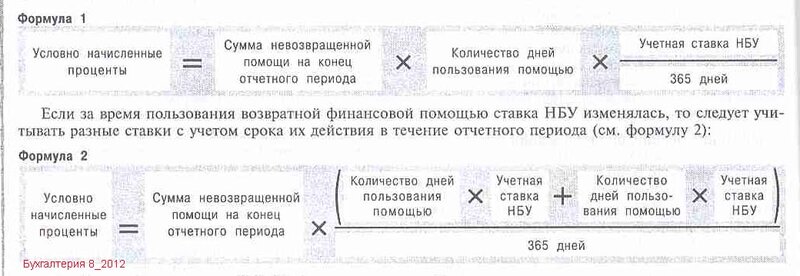

Условные проценты:

[center]ФИНАНСОВАЯ ПОМОЩЬ директору, сотруднику, учредителю[/center]

1. Материальная помощь

2. Финансовая помощь физическому лицу по Налоговому кодексу

Согласно пп.г) п. 164.2.17. Раздела Налогового кодекса Украины только суммы безвозвратной финансовой помощи относятся к дополнительному благу;

И в пп. 165.1.31. статьи 165. указано, что не включаются в расчет общего месячного (годового) налогооблагаемого дохода основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, основная сумма возвратной финансовой помощи, получаемой налогоплательщиком;

Ранее в пп.д) п. 4.2.9. Закона об НДФЛ к дополнительному благу относилась финансовая помощь, а не только безвозвратная финансовая помощь. Поэтому иногда, ссылаясь на пп. 1.22 Закона о прибыли предприятия, проверяющие отмечали, что дополнительным благом является безвозвратная финансовая помощь или возвратная финансовая помощь.

Теперь можно выдавать возвратную финансовую помощь и не волноваться, что кто-то захочет отнести ее к дополнительному благу.

3. От кого получить и как оформить возвратную финансовую помощь?

4. Деньги с возвратом (оформление и учет возвратной помощи физическому лицу).

5. Операции с заемными средствами. Финансовая помощь

6. Возвратная матпомощь и НДФЛ

7. Невозвращенная работником ссуда и взносы на социальное страхование Лига 2010-02-14

8. Заем: разъясняют официальные органы

9. Выплаты материальной помощи предприятием

10. А мы займем другим путем! Об альтернативных вариантах займа

дополнено)

Возвратная финансовая помощь: юридическая суть, налоговые последствия, документальное оформление, бухгалтерский учет 27.03.2012

Финансовая помощь, не возвращенная через 12 месяцев со дня ее получения, засчитывается в доход единщика 03.10.2012

Беспроцентная ссуда работнику: оформление, налогообложение и учет 10.11.2011

[/center]

Получение и возврат фин. помощи

Получение фин.помощи на счет Дт 311 Кт 685

Получение фин.помощи в кассу Дт 301 Кт 685

Возврат фин.помощи Дт 685 Кт 311 (301)

Определение возвратной финансовой помощи дано в Налоговом кодексе Украины (далее – НКУ). Так, пп. 14.1.257 данного Кодекса определено, что таковой считается сумма средств, поступившая налогоплательщику в пользование по договору, который не предусматривает начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими средствами, и обязательная к возврату.

Юридическим фактом, с которым закон связывает возникновение прав и обязанностей, является договор. Поскольку возвратная финансовая помощь – исключительно налоговое понятие, практика идет по пути оформления данных правоотношений договором займа, как наиболее близких по своей сути.

Нормативное регулирование данного вида сделок представлено главой 60 Гражданского кодекса Украины (далее – ГКУ). Согласно ст. 1046 ГКУ по договору займа одна сторона (заимодатель) передает в собственность второй стороне (заемщику) денежные средства или иные вещи, определенные

родовыми признаками, а заемщик обязуется вернуть заимодателю такую же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и того же качества.

Говоря в данном контексте о займе (возвратной финансовой помощи), предоставляемом денежной форме, нельзя не остановиться на вопросе его возврата в другой форме, – неденежной (то есть погашения задолженности по договору займа товарами, работами, услугами).

Сразу скажем, такое действие будет противоречить положениям ст. 1046 ГКУ и сути договора займа. Иными словами, если заем предоставлялся денежными средствами, то возвращен должен быть деньгами, а взять деньги, но вернуть имущество равноценное стоимости закон запрещает.

в архивеЗаключая сделку, стороны обязательно должны соблюдать письменную форму договора. Этого требует законодатель в ч. 1 ст. 1047 ГКУ, указав, что договор займа заключается в письменной форме, если его сумма не менее чем в 10 раз превышает установленный законом размер не облагаемого налогом минимума доходов граждан (т.е. 170 грн.).

Если когда заимодателем является юридическое лицо – независимо от суммы (в соответствии с предписаниями общей нормы ст. 208 ГКУ, согласно которой сделки между юридическими лицами следует заключать в письменной форме). При этом договоры между субъектами хозяйствования могут заключаться упрощенным способом – обменом письмами, телеграммами, путем подтверждения к исполнению заказов (ст. 181 Хозяйственного кодекса

Украины, далее – ХКУ).

1) Возвратная финансовая помощь: до и после принятия Налогового кодекса Украины

2) темы на нашем форуме + бухфорум

3)

4)

5) Финансовая помощь. Библиотека Баланс

6) Возвратная финансовая помощь: старые песни о главном…

7) Возвратная финансовая помощь (учет)

8) Финансовая помощь от юридического лица: оформление и учет

9) КОГДА ФИНАНСЫ ПОЮТ РОМАНСЫ, или ДЕНЕЖНАЯ ПОМОЩЬ ОТ УЧРЕДИТЕЛЯ: ОФОРМЛЕНИЕ И УЧЕТ

10) Журнал Дебет-Кредит Школа бухгалтера > 2006 > № 17 > Возвратная финансовая помощь. Как оформить

11) Возвратная финпомощь ("Все о бухучете" № 40 за 2011 г.)

12) Возвратная финпомощь: от учредителей и не только

13) Непростая возвратная фин.помощь

14) Поворотна фінансова допомога як інструмент поповнення обігових коштів суб'єктів господарювання

15) Возвратная финансовая помощь: старому содержанию — новое толкование? с. 54

Возвратная финансовая помощь от учредителя предприятию с упрощенной системой налогообложенияТемы на нашем форуме:

Возвратная финансовая помощь от учредителя

Финансовая помощь на основные средства

* Возвратная финансовая помощь в Декларациях *

Возвратная финансовая помощь от учредителя

Возвратно-финансовая помощь!!!!!!!Срочно!!!!!

Финансовая помощь между предприятиями

!1 ДФ и ВОЗВРАТНАЯ ФИНАНСОВАЯ ПОМОЩЬ!!

И снова про без % возвратную фин.помощь

Договор про фин. допомогу (срочно)!!!!

Пополнение оборотных средств: налоговые последствия

Бес% фин помощь предприятию ОТ директора

зворотня фінансовая допомога

Безпроцентная финансовая помощь

КАК ОТОБРАЖАТЬ ВОЗВРАТНУЮ ФИНАНСОВУЮ ПОМОЩЬ

Обратная финдопомощь дира на р/счет

Займ учредителем ООО

озвратная беспроцентная фин. помощь у упрощенца

= Условно начисленные проценты (возвратная финпомощь) =

1) Облагается ли единым налогом сумма возвратной финпомощи

2) ФИНПОМОЩЬ ОТ УЧРЕДИТЕЛЯ: ОБЛАГАТЬ ЛИ ЕДИНЫМ НАЛОГОМ

Корреспонденция счетов по операции ФИНПОМОЩЬ

1) Форум Бухфорум, Тема: Проводки по поворотній фін. допомозі від засновника

ФИНПОМОЩЬ И 1ДФ:

1) Возвратная финансовая помощь учредителя в 1ДФ.

2) Доходы единоналожника (ЧПЕН и ЮРЕН) -относительно не включения финпомощи в доходы

3) ПОМОГИТЕ, ПОЖАЛУЙСТА!!!!1 ДФ и ВОЗВРАТНАЯ ФИНАНСОВАЯ ПОМОЩЬ!!

4) Заповнення податкового розрахунку за ф. №1ДФ при виплаті доходу на користь фізособи у вигляді поворотної фінансової допомоги

5) 1ДФ і Поворотна фінансова допомога

6) Новая форма 1ДФ (приказ 1020): все о ее заполнении и подаче

6) Фінансова допомога. облік у юридичних осіб (формат: вопрос-ответ)

Условные проценты:

[center]ФИНАНСОВАЯ ПОМОЩЬ директору, сотруднику, учредителю[/center]

1. Материальная помощь

2. Финансовая помощь физическому лицу по Налоговому кодексу

Согласно пп.г) п. 164.2.17. Раздела Налогового кодекса Украины только суммы безвозвратной финансовой помощи относятся к дополнительному благу;

И в пп. 165.1.31. статьи 165. указано, что не включаются в расчет общего месячного (годового) налогооблагаемого дохода основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, основная сумма возвратной финансовой помощи, получаемой налогоплательщиком;

Ранее в пп.д) п. 4.2.9. Закона об НДФЛ к дополнительному благу относилась финансовая помощь, а не только безвозвратная финансовая помощь. Поэтому иногда, ссылаясь на пп. 1.22 Закона о прибыли предприятия, проверяющие отмечали, что дополнительным благом является безвозвратная финансовая помощь или возвратная финансовая помощь.

Теперь можно выдавать возвратную финансовую помощь и не волноваться, что кто-то захочет отнести ее к дополнительному благу.

3. От кого получить и как оформить возвратную финансовую помощь?

4. Деньги с возвратом (оформление и учет возвратной помощи физическому лицу).

5. Операции с заемными средствами. Финансовая помощь

6. Возвратная матпомощь и НДФЛ

7. Невозвращенная работником ссуда и взносы на социальное страхование Лига 2010-02-14

8. Заем: разъясняют официальные органы

9. Выплаты материальной помощи предприятием

10. А мы займем другим путем! Об альтернативных вариантах займа

дополнено)

Возвратная финансовая помощь: юридическая суть, налоговые последствия, документальное оформление, бухгалтерский учет 27.03.2012

Финансовая помощь, не возвращенная через 12 месяцев со дня ее получения, засчитывается в доход единщика 03.10.2012

Беспроцентная ссуда работнику: оформление, налогообложение и учет 10.11.2011

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center]УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ![/center]

1) НиБУ № 1-2 5 января 2012 г. Учетная политика: бухгалтерская и налоговая © 2004-2012 Издательский дом «Фактор»

2) Все о бухгалтерском учете". Содержание №4 от 16.01.2012

3) Учетная политика: начинаем новый год Дебет-Кредит № 05 (1.2.2010)

4)

5) НАКАЗ ПРО ОБЛІКОВУ ПОЛІТИКУ: ПІДЛАШТОВУЄМОСЯ ПІД ПК ж."Баланс" N 23, від 21 березня 2011 р.

Темы нашего форума:

ОБЛІКОВА ПОЛІТИКА на 2012 р..... (тема поновлена: на 2013 рік)

1) НиБУ № 1-2 5 января 2012 г. Учетная политика: бухгалтерская и налоговая © 2004-2012 Издательский дом «Фактор»

2) Все о бухгалтерском учете". Содержание №4 от 16.01.2012

3) Учетная политика: начинаем новый год Дебет-Кредит № 05 (1.2.2010)

4)

5) НАКАЗ ПРО ОБЛІКОВУ ПОЛІТИКУ: ПІДЛАШТОВУЄМОСЯ ПІД ПК ж."Баланс" N 23, від 21 березня 2011 р.

Темы нашего форума:

ОБЛІКОВА ПОЛІТИКА на 2012 р..... (тема поновлена: на 2013 рік)

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center] Общие вопросы бухгалтерского учета: Учет товаров, активов [/center]

ПРОИЗВОДТВО ПРОДУКЦИИ

1) Учет в производстве: от сырья до готовой продукции (Библиотека Баланс 5_2009 г )

2) Изготовление продукции: учет затрат (с. 45) Опубликовано в Бухгалтерии N10 (789) от 10 МАРТА 2008 года

3) Учет затрат на производство готовой продукции (Уроки по 1С: Бухгалтерии 7.7)

4) Бухгалтерский и налоговый учет реализации продукции предприятиями общественного питания

5) Брак в производстве: бухгалтерский учет Бухгалтер&Закон 17.08.2009 – 23.08.2009, № 12 (12)

6) Отходы производства или производство отходов (c.56) Опубликовано в Бухгалтерии N17-18 (797) от 5 МАЯ 2008 года

7) 25 '2001: Практичная бухгалтерия - Учет готовой продукции

8) Оценка готовой продукции и незавершенного производства Бухгалтер&Закон 07.12.2009 – 13.12.2009, № 28 (28)

9. Журнал «ПРОИЗВОДСТВЕННЫЙ УЧЕТ» — первый всеукраинский специализированный журнал для бухгалтеров производственных предприятий.

10 Корреспонденция счетов по П(с)БУ Счет 23. Производство.

Статьи из ВоБУ (по поиску)

1. Документальне оформлення відпуску сировини і матеріалів на виробництво О. Золотухін ВоБУ № 83, 12.09.2011, стр. 42

2. ВИРОБНИЦТВО Лист Мінфіну України "Щодо включення вартості упаковки до собівартості продукції" від 18.12.08 р. № 31-34000-10-16/44972 (Витяг) (Обліковуємо тару: витрати за збут чи виробнича собівартість) № 79, 27.08.2010, стр. 44

3. ВоБУ №27 за 2011 рік, сторінка 58 Повернення товарів: правила обліку

ЗАПАСЫ

1) Консультации : Учет приобретения, расходования и продажи производственных запасов

2) ПР №11 ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ: УЧЕТ И КОНТРОЛЬ (2010 г)

3) 04 '2001: Практичная бухгалтерия - Запасы Выбытие запасов. Документальное оформление и методы оценки

4) Учет производственных запасов и малоценных и быстроизнашивающихся предметов (28 февраля 2011 г. статья, сппцвыпцск НиБУ 2_2011)

РАСХОДЫ

1) Общепроизводственные расходы в налоговой себестоимости (НиБУ № 73 2011)

1) Учет общепроизводственных расходов (НиБУ спецвыпуск № 7 Калькулирование себестоимости)

2) Хищение производственных запасов и готовой продукции: отражение в учете (НиБУ № 39 2007)

3) Если возник производственный брак (НиБУ №16_2008)

ВОЗВРАТ ТОВАРА: все нюансы

1) Особливості оформлення та відображення в обліку повернення товару в торгівлі

2) Отражаем возврат товаров и предоплат в учете налога на прибыль

3) Возврат товаров и предоплат: проблемы корректировки НДС

4) НиБУ № 100 15 декабря 2011 г. Возврат товаров. Содержание:

Собственное дело 2012_012 Возврат товаров единый налог и общая система, книги, НДС, Детские пособия

Возврат товара на форуме:

= ВОЗВРАТ ТОВАРА: бухгалтерский учет =

= КОРРЕКТИРОВКА НН при ВОЗВРАТЕ товара =

= ВОЗВРАТ товара: НАЛОГОВЫЙ учет НДС =

возврат товара ПРОВОДКИ

Возврат денежных средст покупателю проводки

Возврат ПРЕДОПЛАТЫ не плательщику ПДВ

Оформление возврата товара

Возврат денег покупателям!!!!!

ПРОИЗВОДТВО ПРОДУКЦИИ

1) Учет в производстве: от сырья до готовой продукции (Библиотека Баланс 5_2009 г )

2) Изготовление продукции: учет затрат (с. 45) Опубликовано в Бухгалтерии N10 (789) от 10 МАРТА 2008 года

3) Учет затрат на производство готовой продукции (Уроки по 1С: Бухгалтерии 7.7)

4) Бухгалтерский и налоговый учет реализации продукции предприятиями общественного питания

5) Брак в производстве: бухгалтерский учет Бухгалтер&Закон 17.08.2009 – 23.08.2009, № 12 (12)

6) Отходы производства или производство отходов (c.56) Опубликовано в Бухгалтерии N17-18 (797) от 5 МАЯ 2008 года

7) 25 '2001: Практичная бухгалтерия - Учет готовой продукции

8) Оценка готовой продукции и незавершенного производства Бухгалтер&Закон 07.12.2009 – 13.12.2009, № 28 (28)

9. Журнал «ПРОИЗВОДСТВЕННЫЙ УЧЕТ» — первый всеукраинский специализированный журнал для бухгалтеров производственных предприятий.

10 Корреспонденция счетов по П(с)БУ Счет 23. Производство.

Статьи из ВоБУ (по поиску)

1. Документальне оформлення відпуску сировини і матеріалів на виробництво О. Золотухін ВоБУ № 83, 12.09.2011, стр. 42

2. ВИРОБНИЦТВО Лист Мінфіну України "Щодо включення вартості упаковки до собівартості продукції" від 18.12.08 р. № 31-34000-10-16/44972 (Витяг) (Обліковуємо тару: витрати за збут чи виробнича собівартість) № 79, 27.08.2010, стр. 44

3. ВоБУ №27 за 2011 рік, сторінка 58 Повернення товарів: правила обліку

ЗАПАСЫ

1) Консультации : Учет приобретения, расходования и продажи производственных запасов

2) ПР №11 ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ: УЧЕТ И КОНТРОЛЬ (2010 г)

3) 04 '2001: Практичная бухгалтерия - Запасы Выбытие запасов. Документальное оформление и методы оценки

4) Учет производственных запасов и малоценных и быстроизнашивающихся предметов (28 февраля 2011 г. статья, сппцвыпцск НиБУ 2_2011)

РАСХОДЫ

1) Общепроизводственные расходы в налоговой себестоимости (НиБУ № 73 2011)

1) Учет общепроизводственных расходов (НиБУ спецвыпуск № 7 Калькулирование себестоимости)

2) Хищение производственных запасов и готовой продукции: отражение в учете (НиБУ № 39 2007)

3) Если возник производственный брак (НиБУ №16_2008)

ВОЗВРАТ ТОВАРА: все нюансы

1) Особливості оформлення та відображення в обліку повернення товару в торгівлі

2) Отражаем возврат товаров и предоплат в учете налога на прибыль

3) Возврат товаров и предоплат: проблемы корректировки НДС

4) НиБУ № 100 15 декабря 2011 г. Возврат товаров. Содержание:

Собственное дело 2012_012 Возврат товаров единый налог и общая система, книги, НДС, Детские пособия

Возврат товара на форуме:

= ВОЗВРАТ ТОВАРА: бухгалтерский учет =

= КОРРЕКТИРОВКА НН при ВОЗВРАТЕ товара =

= ВОЗВРАТ товара: НАЛОГОВЫЙ учет НДС =

возврат товара ПРОВОДКИ

Возврат денежных средст покупателю проводки

Возврат ПРЕДОПЛАТЫ не плательщику ПДВ

Оформление возврата товара

Возврат денег покупателям!!!!!

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center] Общие вопросы бухучета Внешне-экономическая деятельность (ВЭД)[/center]

Ответы на вопросы об указании в налоговой накладной кодов УКТ ВЭД, регистрации накладных в ЕРНН, исправлении налоговых накладных, зарегистрированных в ЕРНН с ошибками можно найти в этом разделе:

Наиболее активные темы по этим вопросам:

Ответы на вопросы о возмещении НДС:

З А К О Н У К Р А Ї Н И Про зовнішньоекономічну діяльність

Общая информация:

1) Внешнеэкономическая деятельность (ВЭД)

2) Код по УКТВЭД: новый реквизит налоговой накладной 26 сентября 2011 г. НиБУ № 77

3) ВЭД Справочник

4) Контроль за розрахунками в ЗЕД

5) ВЭД справочник Бухгалтер 911

6) Каталог документов ВЭД

Митниці:

7) Акредитація на Київській обласній митниці

8) Документи що необхідні для акредитації на Бориспільській митниці

Ресурсы Бухгалтер 911

Избежать штрафов за превышение сроков возврата валютной выручки субъекты ВЭД могут с заключением Минэкономразвития - эксперт 26.11.2012

Как отразить в бухгалтерском учете операции по продаже валюты после вступления в силу Постановления НБУ № 479 23.11.2012

Указание кода УКТ ВЭД Необходимо ли поставщику-резиденту в налоговой накладной указать код товара согласно УКТ ВЭД, если товар еще не ввезен на таможенную территорию Украины, но получена предоплата (аванс) от покупателя-резидента за такой товар?

12.11.2012, 17:00Иностранные инвестиции в наличной валюте запрещены

1) Относительно правильности классификации товара согласно УКТ ВЭД 17.10.2011

2) В налоговой накладной на аванс необходимо укзывать код УКТ ВЭД10.10.2011

3) Нужно ли в налоговой накладной указывать код УКТ ВЭД импортированных товаров, если из таких товаров были изготовлены другие виды продукции на таможенной территории Украины? 30.09.2011

4) Код по УКТВЭД: новый реквизит налоговой накладной28.09.2011

5) Код УКТ ВЭД импортного товара в налоговой накладной22.09.2011

Консультации:

1) Отражение в налоговом учете экспортных операцій 27.11.2011

2) Какими основными нормативно-правовыми актами регулируется в Украине внешнеэкономическая деятельность? 03.11.2011

3) Где можно узнать актуальный перечень оффшорных зон? 23.06.2011

4) Что подразумевается под нарушением сроков расчетов с нерезидентом «180 дней»? Какие применяются санкции к нарушителям этих сроков? 08.04.2011

Журнал Все о бухучете:

Бухгалтерия Консультации:

ВЭД, таможня, валютное регулирование

Соседние бухгалтерские форумы)

1) Налоговая накладная (приказ № 969): все ответы!

2) НДС по услугам в ВЭД (экспорт и импорт услуг)

3) Роялти: бенефициарность, расходы и прочее

4) Ставки по ЗУ 4235 применяются с 13.01.2012?

5) Самая новая налоговая накладная (приказ №1379)(см. стр.1)

6) НН и ее регистрация в Едином реестре

7)

____________________________________________________________________________________

1. Валютная выручка экспортеров: документы, ограничения, тарифы межбанка

2. О методах определения таможенной стоимости товаров

3. Коллизионные нормы в ВЭД

4. Форс-мажорные обстоятельства в коммерческих отношениях

5. Пеня за просрочку расчета в инвалюте: нюансы начисления

6. Договор между иностранной и украинской компаниями как основание получения разрешения на использование труда иностранца

7. Внешнеэкономические договора поставки. Важность арбитражной оговорки

8. Доступность международного арбитража: практические аспекты

9. Купля-продажа валют по новым правилам

Ответы на вопросы об указании в налоговой накладной кодов УКТ ВЭД, регистрации накладных в ЕРНН, исправлении налоговых накладных, зарегистрированных в ЕРНН с ошибками можно найти в этом разделе:

Наиболее активные темы по этим вопросам:

Ответы на вопросы о возмещении НДС:

З А К О Н У К Р А Ї Н И Про зовнішньоекономічну діяльність

Общая информация:

1) Внешнеэкономическая деятельность (ВЭД)

2) Код по УКТВЭД: новый реквизит налоговой накладной 26 сентября 2011 г. НиБУ № 77

3) ВЭД Справочник

4) Контроль за розрахунками в ЗЕД

5) ВЭД справочник Бухгалтер 911

6) Каталог документов ВЭД

Митниці:

7) Акредитація на Київській обласній митниці

8) Документи що необхідні для акредитації на Бориспільській митниці

Ресурсы Бухгалтер 911

Избежать штрафов за превышение сроков возврата валютной выручки субъекты ВЭД могут с заключением Минэкономразвития - эксперт 26.11.2012

Как отразить в бухгалтерском учете операции по продаже валюты после вступления в силу Постановления НБУ № 479 23.11.2012

Указание кода УКТ ВЭД Необходимо ли поставщику-резиденту в налоговой накладной указать код товара согласно УКТ ВЭД, если товар еще не ввезен на таможенную территорию Украины, но получена предоплата (аванс) от покупателя-резидента за такой товар?

12.11.2012, 17:00Иностранные инвестиции в наличной валюте запрещены

1) Относительно правильности классификации товара согласно УКТ ВЭД 17.10.2011

2) В налоговой накладной на аванс необходимо укзывать код УКТ ВЭД10.10.2011

3) Нужно ли в налоговой накладной указывать код УКТ ВЭД импортированных товаров, если из таких товаров были изготовлены другие виды продукции на таможенной территории Украины? 30.09.2011

4) Код по УКТВЭД: новый реквизит налоговой накладной28.09.2011

5) Код УКТ ВЭД импортного товара в налоговой накладной22.09.2011

Консультации:

1) Отражение в налоговом учете экспортных операцій 27.11.2011

2) Какими основными нормативно-правовыми актами регулируется в Украине внешнеэкономическая деятельность? 03.11.2011

3) Где можно узнать актуальный перечень оффшорных зон? 23.06.2011

4) Что подразумевается под нарушением сроков расчетов с нерезидентом «180 дней»? Какие применяются санкции к нарушителям этих сроков? 08.04.2011

Журнал Все о бухучете:

Бухгалтерия Консультации:

ВЭД, таможня, валютное регулирование

Соседние бухгалтерские форумы)

1) Налоговая накладная (приказ № 969): все ответы!

2) НДС по услугам в ВЭД (экспорт и импорт услуг)

3) Роялти: бенефициарность, расходы и прочее

4) Ставки по ЗУ 4235 применяются с 13.01.2012?

5) Самая новая налоговая накладная (приказ №1379)(см. стр.1)

6) НН и ее регистрация в Едином реестре

7)

____________________________________________________________________________________

1. Валютная выручка экспортеров: документы, ограничения, тарифы межбанка

2. О методах определения таможенной стоимости товаров

3. Коллизионные нормы в ВЭД

4. Форс-мажорные обстоятельства в коммерческих отношениях

5. Пеня за просрочку расчета в инвалюте: нюансы начисления

6. Договор между иностранной и украинской компаниями как основание получения разрешения на использование труда иностранца

7. Внешнеэкономические договора поставки. Важность арбитражной оговорки

8. Доступность международного арбитража: практические аспекты

9. Купля-продажа валют по новым правилам

-

Альона1

- Светоч Мысли

- Повідомлень: 2849

- З нами з: 11 серпня 2011, 11:29

- Дякував (ла): 789 разів

- Подякували: 1308 разів

[center]ВІДПОВІДІ НА ЗАПИТАННЯ[/center]

ЗАГАЛЬНІ ПИТАННЯ ПІДПРИЄМНИЦТВА

1.

2.

3.

ПОДАТКИ І ЗБОРИ

1.

2.

3.

4.

5.

6.

7.

8.

10

БУХГАЛТЕРСЬКИЙ ОБЛІК

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

ДОЗВОЛИ І ЛІЦЕНЗІЇ

1.

2.

ЕЛЕКТРОННА ЗВІТНІСТЬ

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.]

ТРУДОВІ ВІДНОСИНИ

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

ПРОГРАМА 1С

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

ЗАГАЛЬНІ ПИТАННЯ ПІДПРИЄМНИЦТВА

1.

2.

3.

ПОДАТКИ І ЗБОРИ

1.

2.

3.

4.

5.

6.

7.

8.

10

БУХГАЛТЕРСЬКИЙ ОБЛІК

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

ДОЗВОЛИ І ЛІЦЕНЗІЇ

1.

2.

ЕЛЕКТРОННА ЗВІТНІСТЬ

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.]

ТРУДОВІ ВІДНОСИНИ

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

ПРОГРАМА 1С

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

НДС: налоговая накладная и ее регистрация в Едином реестре. КОНСПЕКТ ДЛЯ ЧАЙНИКОВ от чайника))))

НДС - налог на добавленную стоимость. НДС включается производителем или продавцом в цену товара и оплачивается покупателем. НДС, который производитель или продавец вносит в Государственный бюджет, является разницей суммы НДС, полученного от покупателя за реализованные им товары, работы, услуги (налогового обязательства) и суммы НДС уплаченного поставщикам товаров, ресурсов, используемых в производстве товаров, робот и услуг (налогового кредита).

АЗЫ:

1) НДС - налог на добавленную стоимость

2) Подборка статей, в которых анализируется налог на добавленную стоимость (НДС) после введения нового Налогового Кодекса в Украине.

3) Памятка налогоплательщика о ведении учета хозяйственных операций в электронном виде и подачи документов в электронном виде в органы ГНС 29.12.2011

4) Упрощенная система и НДС: новые возможности и новые обязанности. публиковано в Бухгалтерии N49 (984) от 5 ДЕКАБРЯ 2011 года

НДС-2013

1) С 1 марта 2013 действует новый Реестр налоговых накладных и Порядок его ведения 27.02.2013

2) Корректировка налоговых обязательств и налогового кредита с учетом срока давности

3) Налоговая накладная: история одного документа

Налоговая накладная 2012:

1) Новая форма и порядок заполнения налоговой накладной: приказ Минфина №1379 10 Дек 2011

2) Как заполнять налоговую накладную 2012 (разъяснения ГНСУ) 18 Янв 2012

3) ГНСУ относительно новой формы налоговой накладной 18.01.2012

4) Самая новая налоговая накладная (приказ №1379)(см. стр.1) – Бух форум

5) Путеводитель по разделу "НДС". Смотреть ДО создания темы!!!

Сводная налоговая накладная: стоит ли игра свеч? с. 68 Опубликовано в Бухгалтерии N5 (992) от 30 ЯНВАРЯ 2012 года

6) Особенности заполнения новой налоговой накладной 16.03.2012

Регистрация НН в Едином реестре

1) Регистрация налоговых накладных с помощью ОПЗ и M.E.Doc16.01.2012

2) Сверка Налоговых накладных в Едином реестре налоговых накладных с помощью программы "Податкова звітність" (OPZ) 26.12.2011

3) Вопросы и ответы по регистрации налоговых накладных в ЕРНН: систематизация обсуждаемого на Бухфоруме

4) Ошибки в Едином реестре налоговых накладных

ОБСУЖДЕНИЕ ТЕМЫ НДС на форуме Бухгалтер 911

Новая налоговая накладная

Корректировка НН

Регистрация налоговых накладных в ЕРНН

заполнение НН по ежедневным итогам

Реквизиты заглавной части новой НН

Регистрация в едином реестре

Налоговая накладная в МЕДОК

+

Путеводитель по разделу "НДС" на Бухфоруме [/color]

НДС: 1001 мелочь на ДтКт

Податковий Форум ВоБУ: Податкові накладні та Єдиний реєстр ПН

НДС - налог на добавленную стоимость. НДС включается производителем или продавцом в цену товара и оплачивается покупателем. НДС, который производитель или продавец вносит в Государственный бюджет, является разницей суммы НДС, полученного от покупателя за реализованные им товары, работы, услуги (налогового обязательства) и суммы НДС уплаченного поставщикам товаров, ресурсов, используемых в производстве товаров, робот и услуг (налогового кредита).

АЗЫ:

1) НДС - налог на добавленную стоимость

2) Подборка статей, в которых анализируется налог на добавленную стоимость (НДС) после введения нового Налогового Кодекса в Украине.

3) Памятка налогоплательщика о ведении учета хозяйственных операций в электронном виде и подачи документов в электронном виде в органы ГНС 29.12.2011

4) Упрощенная система и НДС: новые возможности и новые обязанности. публиковано в Бухгалтерии N49 (984) от 5 ДЕКАБРЯ 2011 года

НДС-2013

1) С 1 марта 2013 действует новый Реестр налоговых накладных и Порядок его ведения 27.02.2013

2) Корректировка налоговых обязательств и налогового кредита с учетом срока давности

3) Налоговая накладная: история одного документа

Налоговая накладная 2012:

1) Новая форма и порядок заполнения налоговой накладной: приказ Минфина №1379 10 Дек 2011

2) Как заполнять налоговую накладную 2012 (разъяснения ГНСУ) 18 Янв 2012

3) ГНСУ относительно новой формы налоговой накладной 18.01.2012

4) Самая новая налоговая накладная (приказ №1379)(см. стр.1) – Бух форум

5) Путеводитель по разделу "НДС". Смотреть ДО создания темы!!!

Сводная налоговая накладная: стоит ли игра свеч? с. 68 Опубликовано в Бухгалтерии N5 (992) от 30 ЯНВАРЯ 2012 года

6) Особенности заполнения новой налоговой накладной 16.03.2012

Регистрация НН в Едином реестре

1) Регистрация налоговых накладных с помощью ОПЗ и M.E.Doc16.01.2012

2) Сверка Налоговых накладных в Едином реестре налоговых накладных с помощью программы "Податкова звітність" (OPZ) 26.12.2011

3) Вопросы и ответы по регистрации налоговых накладных в ЕРНН: систематизация обсуждаемого на Бухфоруме

4) Ошибки в Едином реестре налоговых накладных

ОБСУЖДЕНИЕ ТЕМЫ НДС на форуме Бухгалтер 911

Новая налоговая накладная

Корректировка НН

Регистрация налоговых накладных в ЕРНН

заполнение НН по ежедневным итогам

Реквизиты заглавной части новой НН

Регистрация в едином реестре

Налоговая накладная в МЕДОК

+

Путеводитель по разделу "НДС" на Бухфоруме [/color]

НДС: 1001 мелочь на ДтКт

Податковий Форум ВоБУ: Податкові накладні та Єдиний реєстр ПН

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center]Бухучет на АЗС[/center]

1) ИНСТРУКЦИЯ о порядке поступления, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и в организациях Украины

2) АЗС: основы деятельности и учет

3) Должностная инструкция начальника АЗС (рус.)

"Налоги и бухгалтерский учет" №40/02, стр. 23

4) Три вида безнала для автозаправочных станций

5) Автоуслуги: учет и налогообложение

6)

7)

8)

9)

[center]= Бухучет на СТО =[/center]

СТО: калькулирование стоимости и учет услуг по ремонту и обслуживанию автомобилей

Учет услуг на станциях техобслуживания

Автоуслуги: Учет и налогообложение

ВоБУ №93 от 08.10.2012 Ремонт авто из запчастей заказчика: особенности учета

Темы на форуме:

Первичка на СТО

Услуги с заменой импортных запчастей

АВТОМОБИЛЬ ПОСЛЕ АВАРИИ - ТЕКУЩИЙ ИЛИ КАПИТАЛ,РЕМОНТ

СТО: Документация у ЧП 2 группа ЕН

У кого СТО отзовитесь

Расчет потребления воды для хознужд на СТО

HELP! Бухгалтерия СТО

Какой КВЕД: шиномонтажи, СТО

Расчет потребления воды для хознуждна СТО

Формування вартості (калькуляції) послуг СТО и т.п.

[center]КРАЖА: учетные последствия[/center]

1. Кража товара на торговом предприятии: учетные последствия

2. Недостача, хищение. Порядок возмещения ущерба № 116.

3. украли компьютер (форум ДтКт, расписана процедура действий)

4. УЧЕТ НЕДОСТАЧ ОТ ХИЩЕНИЙ И ПОРЧИ ЦЕННОСТЕЙ

5. Какой такой товар? Не было никакого товара! Или был, но тю-тю...Кража в пути: кто отвечает; налоговый учет у сторон договора

6. Отражение в учете кражи ТМЦ

7. СПИСАНИЕ ПОТЕРЬ ОТ ХИЩЕНИЙ ТОВАРА

1) ИНСТРУКЦИЯ о порядке поступления, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и в организациях Украины

2) АЗС: основы деятельности и учет

3) Должностная инструкция начальника АЗС (рус.)

"Налоги и бухгалтерский учет" №40/02, стр. 23

4) Три вида безнала для автозаправочных станций

5) Автоуслуги: учет и налогообложение

6)

7)

8)

9)

[center]= Бухучет на СТО =[/center]

СТО: калькулирование стоимости и учет услуг по ремонту и обслуживанию автомобилей

Учет услуг на станциях техобслуживания

Автоуслуги: Учет и налогообложение

ВоБУ №93 от 08.10.2012 Ремонт авто из запчастей заказчика: особенности учета

Темы на форуме:

Первичка на СТО

Услуги с заменой импортных запчастей

АВТОМОБИЛЬ ПОСЛЕ АВАРИИ - ТЕКУЩИЙ ИЛИ КАПИТАЛ,РЕМОНТ

СТО: Документация у ЧП 2 группа ЕН

У кого СТО отзовитесь

Расчет потребления воды для хознужд на СТО

HELP! Бухгалтерия СТО

Какой КВЕД: шиномонтажи, СТО

Расчет потребления воды для хознуждна СТО

Формування вартості (калькуляції) послуг СТО и т.п.

[center]КРАЖА: учетные последствия[/center]

1. Кража товара на торговом предприятии: учетные последствия

2. Недостача, хищение. Порядок возмещения ущерба № 116.

3. украли компьютер (форум ДтКт, расписана процедура действий)

4. УЧЕТ НЕДОСТАЧ ОТ ХИЩЕНИЙ И ПОРЧИ ЦЕННОСТЕЙ

5. Какой такой товар? Не было никакого товара! Или был, но тю-тю...Кража в пути: кто отвечает; налоговый учет у сторон договора

6. Отражение в учете кражи ТМЦ

7. СПИСАНИЕ ПОТЕРЬ ОТ ХИЩЕНИЙ ТОВАРА

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 02:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

[center]1С 7 (8).... ИЗУЧАЕМ... ОБНОВЛЯЕМ знания вместе![/center]

Переходим на "1С:Бухгалтерия 8.1"

"1С:Бухгалтерия 8" в вопросах и ответах

Интерактивный обучающий курс "1С Бухгалтерия/Предприятие 8" + Учебная версия самой программы 8.1

помощь по: 1С Бухгалтерия 7.7 и 1С Бухгалтерия 8.1.

Автоматически с Дт-Кт

Тематический постраничный перечень публикаций за 4-й квартал 2010-го года Автоматически с Дт-Кт > 2011 > № 51-52

Расчет себестоимости услуг В конфигурации «Бухгалтерия для Украины» редакции 1.2

Банковский счет всегда доступен Обмен данными «1С:Предприятия 8» с системой «Клиент-Банк»

Эти сложные и полезные векселя Учет векселей в типовом решении «Управление производственным предприятием для Украины», редакция 1.3.11.5.

Производство в «1С:Бухгалтерии 8.1» Изготовление запасов собственными силами

Купить, продать и выплатить зарплату Как сделать это в «1С:Бухгалтерии 8»

(..... Далі буде)

Переходим на "1С:Бухгалтерия 8.1"

"1С:Бухгалтерия 8" в вопросах и ответах

Интерактивный обучающий курс "1С Бухгалтерия/Предприятие 8" + Учебная версия самой программы 8.1

помощь по: 1С Бухгалтерия 7.7 и 1С Бухгалтерия 8.1.

Автоматически с Дт-Кт

Тематический постраничный перечень публикаций за 4-й квартал 2010-го года Автоматически с Дт-Кт > 2011 > № 51-52

Расчет себестоимости услуг В конфигурации «Бухгалтерия для Украины» редакции 1.2

Банковский счет всегда доступен Обмен данными «1С:Предприятия 8» с системой «Клиент-Банк»

Эти сложные и полезные векселя Учет векселей в типовом решении «Управление производственным предприятием для Украины», редакция 1.3.11.5.

Производство в «1С:Бухгалтерии 8.1» Изготовление запасов собственными силами

Купить, продать и выплатить зарплату Как сделать это в «1С:Бухгалтерии 8»

(..... Далі буде)