-

Информация о семинаре

Вернуться к перечню Семинаров

- Организаторы

- Описание семинара

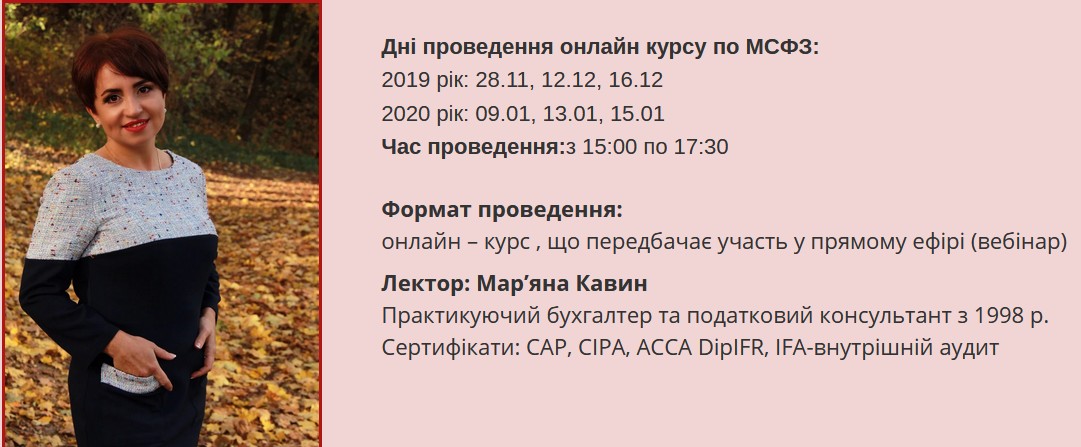

Курс із 6-ти вебінарів :

1 ВЕБІНАР

28.11.2019 о 15:00

ОСНОВНІ ЗАСОБИ

1. Податкові різниці з податку на прибуток, ПДВ наслідки

2. Незавершене будівництво

3. Нюанси формування первісної вартості основних засобів з відстрочкою платежу, безкоштовно отримані (подаровані) основні засоби

4. Компонентний підхід як обрати групу та строк корисного використання

5. Зменшення корисності та переоцінка, встановлення вартісного критерію

6. Формування резервів на демонтаж, огляд листів ДФС

7. Амортизація. Ліквідаційна вартість і вартість, яка амортизується сума активу.

8. Перегляд термінів нарахування амортизації.

9. Облік невиробничих основних засобів за ПКУ та МСФЗ

10. Облік МНМА

11. Основні засоби з нульовою залишковою вартістю: чи потрібно дооцінювати погляд з позиції МСФЗ.

12. Ремонти та поліпшення власних та орендованих основних засобів. Ремонт поточний , модернізація та створення ремонтних забезпечень

НЕМАТЕРІАЛЬНІ АКТИВИ

1. Первісне визнання та подальший облік

2. Нематеріальні активи, що не мають строку корисного використання

3. Мінімальний строк по ПКУ

4. Рекламні матеріали та їх облік

ЗАПАСИ

Уцінка чи розрахунок резерву

2 ВЕБІНАР

12.12.2019 о 15:00

ДОХІД

1. Різниці між датою та сумою визнання виручки: вплив на податок на прибуток та на податок на додану вартість.

Модель визнання виручки – 5-ть кроків (етапів)

2. Визначення загальної вартості угоди за договором:

- відстрочка платежу, як компонент фінансування,

- нарахування умовних відсотків за довгостроковими авансами,

- знижки, надані після відвантаження «ретро знижки»

- продаж товарів з правом повернення.

3. Контрактні активи та контрактні зобов’язання – випадки виникнення та вплив на податок на прибуток.

4. Визнання доходу в момент або в міру виконання договірного зобов’язання.

КУРСОВІ РІЗНИЦІ

Право на “згортання” та вплив на податок на прибуток

ВПЛИВ НА ТРАНСФЕРТНЕ ЦІНОУТВОРЕННЯ

розрахунок суми операції та її вплив на обсяг операцій

3 ВЕБІНАР

16.12.2019

ФІНАНСОВІ ІНСТРУМЕНТИ (ПОЗИКИ ТА ГРОШОВА ЗАБОРГОВАНІСТЬ)

1. Вплив на податок на прибуток створення та використання резервів,

2. Безнадійна заборгованість у розумінні ПКУ, заборгованість по якій минув строк позовної давності

3. Класифікація фінансових інструментів, вибір бізнес моделі

4. Первісне визнання, витрати на придбання, подальша оцінка та відображення результату переоцінки;

5. Створення резервів очікуваних кредитних збитків – стадії та матриця зменшення корисності.

5. Дисконтування довгострокових позик наданих та отриманих, особливості відображення по операціях із засновниками, вибір ставки для дисконтування, вплив на об’єкт оподаткування податком на прибуток

ФІНАНСОВІ ІНВЕСТИЦІЇ

Модель обліку за методом участі в капіталі - бухоблік, податкові різниці та тонкощі розрахунку.

4 ВЕБІНАР

09.01.2020

ОРЕНДА

1. Вплив на податок на прибуток та ПДВ договорів на які поширюється МСФЗ 16

2. Оренда в ПКУ та МСФЗ - спільне та відмінне

3. Огляд можливих варіантів обліку оренди для орендодавця та орендаря

4. В чому полягає суть єдиної моделі обліку оренди для орендаря

5. Малоцінність активу та короткостроковість договору оренди – особливі випадки, коли МСФЗ 16 не застосовується.

6. «Право користування орендованим активом» - первісне визнання та подальша оцінка .

7. Обираємо параметри для дисконтування – ставка та період

8. Амортизація активів права користування та фінансові витрати – податкові наслідки з податку на прибуток

9. Поліпшення об’єкту орендованого майна

10. Припинення договору оренди- податкові наслідки для орендаря

5 ВЕБІНАР

13.01.2020 о 15:00

ЗАБЕЗПЕЧЕННЯ ТА РЕЗЕРВИ

- запізнілі документи - чи вірно відображати через забезпечення

- резерв під обов’язковий річний аудит

- резерв під демонтаж основних засобів

- капітал - резерв переоцінки основних засобів

- резерв під очікувані кредитні збитки

- забезпечення під відпустки та річні премії

- забезпечення гарантійних замін

- спільне та відмінне між “резервом” та “забезпеченням”

- документальне підтвердження

- алгоритм розрахунку

- коли виникає необхідність дисконтування

- нарахування резервів/ забезпечень та їх використання

- інвентаризація на дату балансу та дату проміжного балансу

- податкові різниці за податком на прибуток

ВЕБІНАР 6

15.01.2020 о 15:00

ВИПРАВЛЕННЯ ПОМИЛКИ - помилки поточного та минулого звітного періодів, виправляємо у фінансовій звітності помилки в доходах та витратах, помилки, що пов’язані з невірною класифікацією.

Вплив на податок на прибуток

Зміна облікової політики та облікової оцінки. Різні наслідки для бухобліку та різний вплив на податок на прибуток Як вірно ідентифікувати та відобразити в обліку

ПОДІЇ ПІСЛЯ ДАТИ БАЛАНСУ - події що вимагають коригування та не вимагають коригування на дату балансу. Як події після дати балансу впливають на податок на прибуток

ПОДАТОК НА ПРИБУТОК - нарахування в бухобліку та ув’язка із декларацією. Відстрочені податкові активи та відстрочені податкові зобов’язання

ПОДАТКОВІ РІЗНИЦІ - ЗАПОВНЕННЯ ДОДАТКУ РІ - числовий приклад розрахунку та впливу на податок на прибуток

Пакет:

стандартний

вартість 3 146 грн.

- участь онлайн у 6-ти вебінарах загальною тривалістю 15 год.

- слайди та конспект вебінарів

- відеозаписи

- відповіді на запитання під час вебінару

+ у подарунок аудіо МСФЗ (1-ша частина)

преміум

вартість : 7 032 грн.

- участь онлайн у 6-ти вебінарах загальною тривалістю 15 год.

- слайди та конспект вебінарів

- відеозаписи

- відповіді на запитання під час вебінару

- відеозапис курсу з вивчення МСФЗ із 15-ти вебінарів + конспект та слайди

+ у подарунок аудіо МСФЗ (1-ша частина)