Середня зарплата мобілізованих: отримуємо компенсацію

Коли виплачувати та як розраховувати?

Відкриваємо

Порядок № 105*.І бачимо, що згідно з п. 6 компенсацію мобілізованому працівнику ми повинні виплачувати у строки, установлені в колдоговорі (другому нормативному акті роботодавця, погодженому з профкомом) для виплати зарплати (див. ст. 115 КЗпП).

Відразу напрошується «заждіть…». Про що йдеться: про виплату середнього заробітку «з кишені» роботодавця або все ж таки про виплату бюджетної компенсації, в яку КМУ нарешті вдихнув життя?

Ідеться про виплату «з кишені» роботодавця.

Спочатку роботодавець за рахунок власних коштів виплачує мобілізованому працівнику середній заробіток, а потім йому з бюджету компенсують фактично понесені витрати на його виплату. Чекати на надходження компенсації з бюджету на розрахунковий рахунок підприємства, щоб виплатити середній заробіток, не потрібно.

Виплачуєте середній заробіток не менше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів, і не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

У Порядку № 105 нічого не сказано про розмір авансу мобілізованим працівникам. Пропонуємо вам розмір авансу визначати, помножуючи середньоденну зарплату на кількість робочих днів згідно з графіком роботи підприємства (структурного підрозділу), індивідуальним графіком роботи за період з 1-го по 15-те число місяця.

Розрахунок середньої заробітної плати здійснюєте відповідно до п. 2 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100, виходячи з виплат за останні два місяці роботи, що передують початку проходження працівником військової служби.

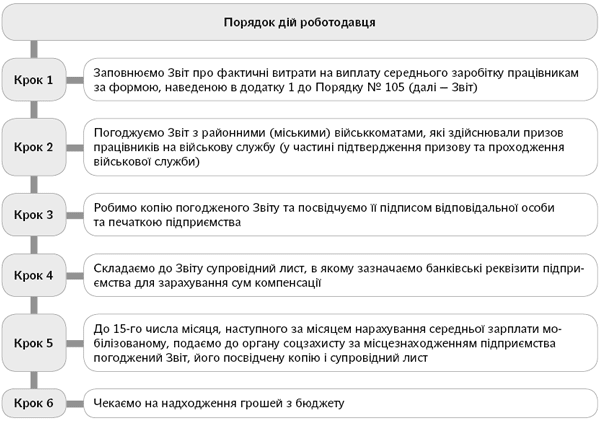

Як роботодавцю отримати компенсацію?

Порядок дій роботодавця, який бажає отримати компенсацію, наведемо у вигляді схеми.

Зверніть увагу: сьогодні органи соцзахисту разом зі Звітом за березень 2015 року приймають Звіти за січень і лютий 2015 року, тобто за місяці, що передують місяцю набуття чинності

Порядком № 105. Сподіваємося, що витрати на виплату середньої зарплати мобілізованим працівникам за цей період також компенсують. А ось 2014 рік, схоже, «простять».

Чим оподатковувати?

Почнемо з хорошого. Суму «мобілізаційної» середньої заробітної плати, нарахованої за березень 2015 року, не обкладаєте ні ПДФО, ні ВЗ, ні ЄСВ.

Підстави для такого оптимістичного з усякого погляду висновку знаходимо в п.п. «и» п.п. 165.1.1, п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ і ч. 7 ст. 7 Закону № 2464** відповідно.

У розд. I Податкового розрахунку за формою № 1ДФ суму середнього заробітку, нарахованого працівникам, призваним на військову службу у зв’язку з мобілізацією, за березень 2015 року, на нашу думку, слід відображати з ознакою доходу «128».

До розд. II форми № 1ДФ сума середнього заробітку за березень 2015 року не потрапляє (ср. ). Адже вона не включається до бази обкладення ВЗ.

У Звіті з ЄСВ (форма № Д4) за березень 2015 року суму середнього заробітку мобілізованого працівника відображаємо в рядках 1 і 1.1 таблиці 1. Крім того, в таблиці 6 щодо мобілізованого працівника:

— заповнюємо в тому числі (але не виключно) реквізити 11 (місяць, за який нарахований заробіток), 15 (кількість календарних днів перебування у трудових відносинах), 17 (сума нарахованого середнього заробітку);

— не заповнюємо реквізити 18 (база для справляння ЄСВ) і 19 (сума ЄСВ в частині утримань).

А що із середньою зарплатою за період до появи

Открываем Порядку № 105? Відповідь на це запитання залежатиме від того, компенсують чи ні роботодавцям з бюджету витрати на її виплату. Поки чекаємо на офіційні роз’яснення.

Що з обліковими моментами?

З 1 січня 2015 року об’єкт обкладення податком на прибуток залежить від фінансового результату до оподаткування, який визначений у фінзвітності згідно з НП(С)БО або МСФЗ ( п.п. 134.1.1 ПКУ).

З 2015 року основою для обчислення оподатковуваного прибутку є дані фінзвітності.

Виходить, що витрати в обліку ви тепер формуєте виключно за бухгалтерськими правилами. Отже, вперед до бухобліку!

У бухгалтерському обліку кошти, які отримаєте з бюджету, повинні потрапити на субрахунок 482 «Кошти з бюджету та державних цільових фондів». Нарахування середнього заробітку мобілізованому працівнику відображайте записом: Дт 91 (92, 93, 94) — Кт 661. Одночасно з нарахуванням витрат за дебетом рахунка 91 (92, 93, 94) відображайте заборгованість бюджету з відшкодування витрат записом: Дт 377 — Кт 482, і нарахування доходу записом: Дт 482 — Кт 718.

Приклад. Працівник підприємства (економіст) був призваний на військову службу у зв’язку з мобілізацією 2 березня 2015 року. Розмір середньоденної заробітної плати — 150,00 грн. Середня зарплата за березень 2015 року — 3150,00 грн.

Згідно з положеннями колективного договору, укладеного на підприємстві, виплата зарплати здійснюється двічі на місяць 7-го і 22-го числа.

№ з/п |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн. |

|

Дт |

Кт |

|||

1 |

Перераховано суму авансу на особисту картку працівника |

661 |

311 |

1500,00 |

2 |

Нараховано середню заробітну плату за березень 2015 року |

92 |

661 |

3150,00 |

3 |

Відображено заборгованість бюджету з відшкодування витрат |

377 |

482 |

3150,00 |

4 |

Відображено дохід у сумі компенсації |

482 |

718 |

3150,00 |

5 |

Виплачено середній заробіток |

661 |

311 |

1650,00 |

6 |

Отримано з бюджету компенсацію на покриття здійснених підприємством витрат |

311 |

377 |

3150,00 |

7 |

Віднесено дохід на фінансовий результат |

718 |

791 |

3150,00 |

8 |

Списано витрати на фінансовий результат |

791 |

92 |

3150,00 |