Відпускні мотиви у Звіті з ЄСВ

Відпускні та компенсація за невикористану відпустку

Оплата днів відпустки включається до фонду додаткової заробітної плати ( п.п. 2.2.12 Інструкції № 5*). Тому в таблиці 1 суми відпускних проставляєте в загальній сумі заробітної плати, нарахованої працівникам. А ось у таблиці 6 їх слід зазначати вже в окремому рядку з кодом типу нарахувань «10» у графі 10. Причому, якщо працівнику у звітному місяці нараховано заробітну плату та відпускні, графу 15 таблиці 6 заповнюєте за рядком нарахування зарплати, в якому зазначаєте загальну кількість календарних днів перебування у трудових відносинах. Графа 15 за рядком відпускних залишається незаповненою (у паперовому варіанті проставляєте прочерк).

На практиці підприємства використовують два варіанти нарахування відпускних:

1) усю суму відпускних нараховують у тому місяці, в якому працівник іде у відпустку;

2) відпускні нараховують частинами — окремо за кожним місяцем, на який припадає відпустка.

На нашу думку, логічніше використовувати другий варіант. Адже такий підхід «ув’язується» з положеннями п.п. 1.6.1 Інструкції № 5. У цьому підпункті зазначено, що суми нарахувань за час відпусток, на відміну від порядку їх фактичної виплати, розподіляються пропорційно часу, що припадає на дні відпустки у відповідному місяці.

Обраний вами варіант нарахування вплине на порядок відображення сум відпускних у Звіті за формою № Д4.

Розглянемо це на прикладах.

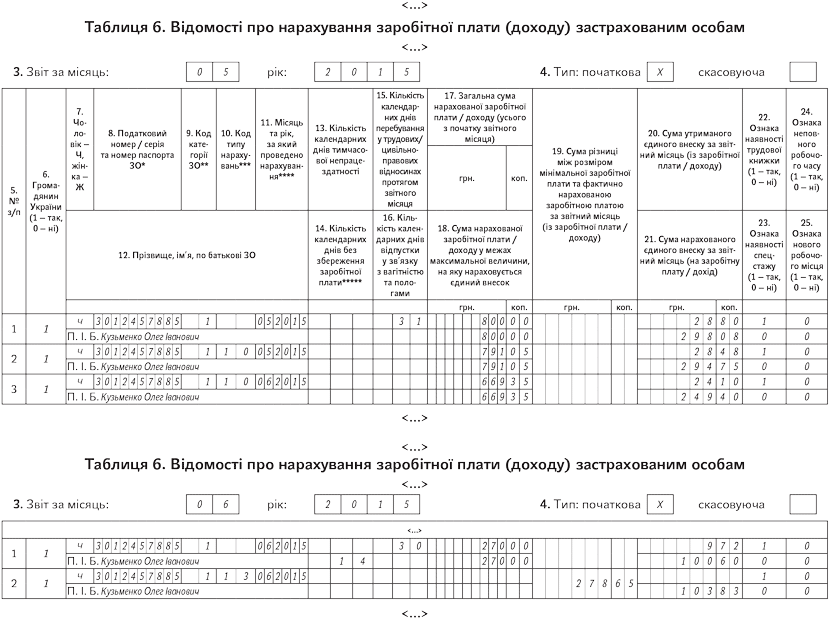

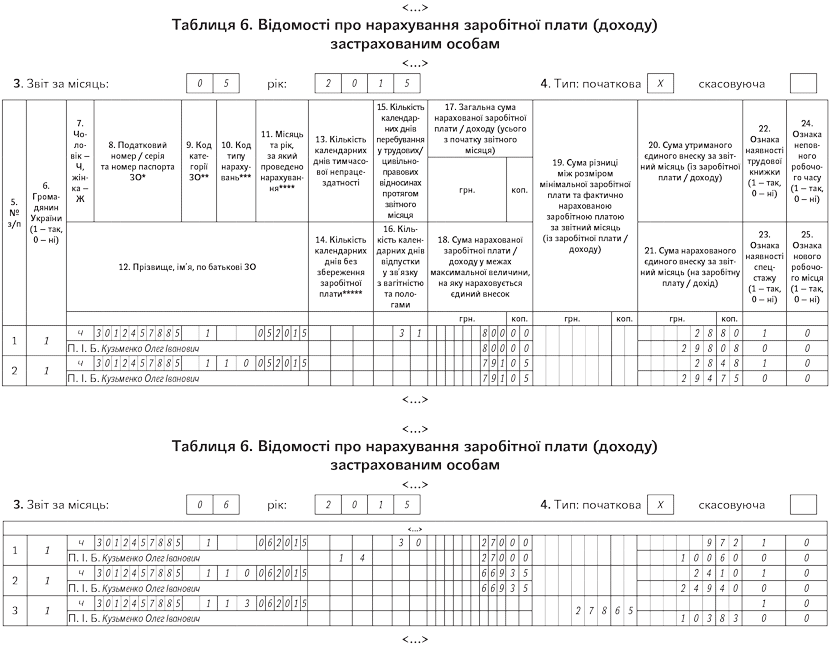

Приклад 1. Працівник Кузьменко Олег Іванович (податковий номер — 3012457885) з 18 травня по 11 червня 2015 року перебував у щорічній відпустці. Ставка ЄСВ у частині нарахувань — 37,26 %. Сума заробітної плати за фактично відпрацьовані дні травня 2015 року — 800,00 грн. (ЄСВ/н — 298,08 грн., ЄСВ/у — 28,80 грн.). Сума відпускних за період щорічної відпустки становить 1460,40 грн., у тому числі за 13 календарних днів травня — 791,05 грн. (ЄСВ/н — 294,75 грн., ЄСВ/у — 28,48 грн.), за 11 календарних днів червня — 669,35 грн. (ЄСВ/н — 249,40 грн., ЄСВ/у — 24,10 грн.).

З 12 по 25 червня 2015 року працівник буде у відпустці без збереження заробітної плати ( ст. 26 Закону про відпустки**). Сума заробітної плати за фактично відпрацьовані дні в червні — 270,00 грн. (ЄСВ/н — 100,60 грн., ЄСВ/у — 9,72 грн.). Для працівника підприємство є основним місцем роботи.

** Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

З метою застосування вимоги про сплату ЄСВ з МЗП, якщо база справляння ЄСВ у звітному місяці нижче МЗП, відпускні відносимо до місяців, за які їх нараховано.

База справляння ЄСВ у травні 2015 року (1591,05 грн. (800,00 грн. + 791,05 грн.)) більше МЗП (1218,00 грн.). Тому ЄСВ нараховуємо на фактичну суму заробітної плати та відпускних, нарахованих за 13 календарних днів травня.

База справляння ЄСВ у червні 2015 року (939,35 грн. (669,35 грн. + 270,00 грн.)) менше МЗП (1218,00 грн.). Тому на різницю між цими двома величинами (278,65 грн. (1218,00 грн. - 939,35 грн.)) донараховуємо ЄСВ у сумі 103,83 грн. (278,65 грн. х 37,26 : 100).

Варіант 1. Усю суму відпускних за травень і червень підприємство нараховує у травні. У цьому випадку таблиці 6 звітів за формою № Д4 за травень і червень 2015 року за цим працівником потрібно заповнити так, як показано на рис. 1.

Рис. 1. Витяги з таблиць 6 звітів за формою № Д4 до прикладу 1 (варіант 1)

Варіант 2. Підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. У цій ситуації таблиці 6 звітів за травень і червень 2015 року заповнюють так, як показано на рис. 2.

Рис. 2. Витяги з таблиць 6 звітів за формою № Д4 до прикладу 1 (варіант 2)

З відпускними розібралися. Тепер давайте поговоримо про компенсацію за невикористані дні відпусток. Її суму в таблиці 6 відображайте в загальній сумі заробітної плати. Окремо цю виплату виділяти не потрібно.

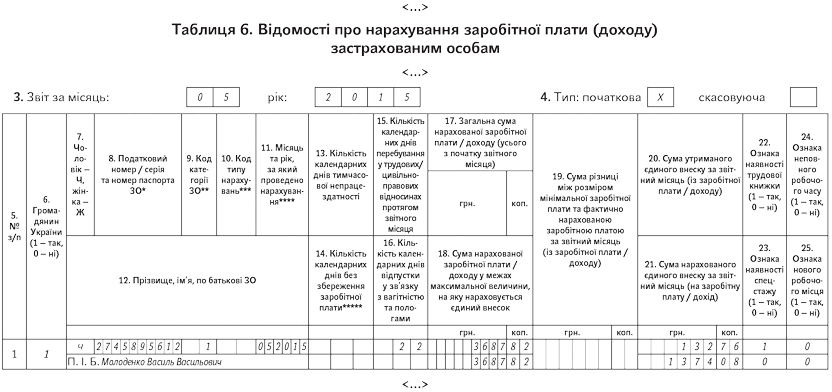

Приклад 2. Працівник Молоденко Василь Васильович (податковий номер — 2745895612) звільнився з основного місця роботи 22 травня 2015 року. Ставка ЄСВ у частині нарахувань — 37,26 %. У день звільнення йому нарахували заробітну плату за фактично відпрацьований час — 2166,67 грн. (ЄСВ/н — 807,30 грн., ЄСВ/у — 78,00 грн.) і компенсацію за невикористані дні щорічної відпустки — 1521,15 грн. (ЄСВ/н — 566,78 грн., ЄСВ/у — 54,76 грн.).

Таблицю 6 Звіту за формою № Д4 на цього працівника підприємство заповнить так, як показано на рис. 3.

Рис. 3. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 2

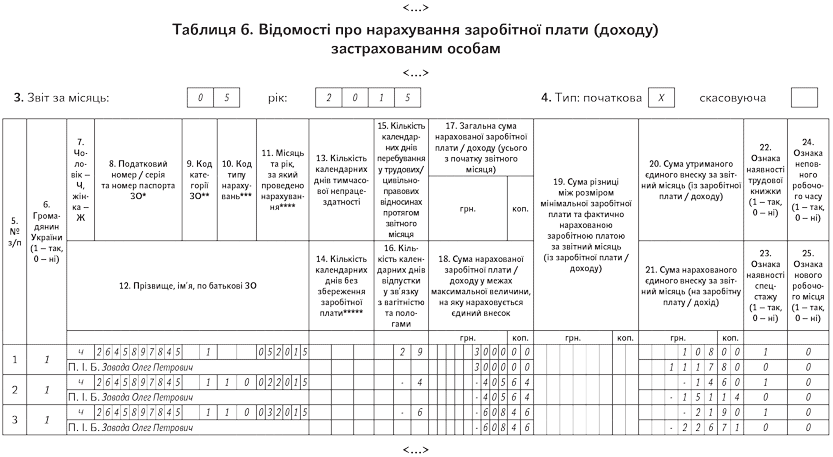

А як бути, якщо за звільненим працівником необхідно відобразити суму сторнованих відпускних? Її в таблиці 6 Звіту за формою № Д4 зазначайте окремо від заробітної плати з «мінусом». Це узгоджується з п. 9 розд. IV Порядку № 435***, який дозволяє вносити до таблиці 6 від’ємні значення сум нарахованої зарплати (доходу) при відображенні сторнованих сум відпускних, нарахованих у попередніх періодах. У цьому випадку проставляють:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць, в якому було проведено нарахування відпускних;

— у графі 15 — кількість днів відпустки, за які проводяться відрахування, зі знаком «мінус»;

— у графах 17 і 18 — суму відпускних також зі знаком «мінус».

Приклад 3. Працівник Завада Олег Петрович (податковий номер — 2645897845) звільнився з основного місця роботи 29 травня 2015 року. У день звільнення йому нарахували зарплату за фактично відпрацьований час — 3000,00 грн. (ЄСВ/н — 1117,80 грн., ЄСВ/у — 108,00 грн.). Крім того, при проведенні остаточного розрахунку було виявлено, що цей працівник надмірно використав 10 календарних днів щорічної основної відпустки. У цій відпустці він перебував з 11 лютого по 6 березня 2015 року. Сума надмірно нарахованих відпускних склала 1014,10 грн., з них за 4 дні лютого — 405,64 грн. (ЄСВ/н — 151,14 грн., ЄСВ/у — 14,60 грн.), за 6 днів березня — 608,46 грн. (ЄСВ/н — 226,71 грн., ЄСВ/у — 21,90 грн.).

Таблицю 6 Звіту за формою № Д4 на цього працівника підприємство заповнить так, як показано на рис. 4.

Рис. 4. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 3

АТО-відпустка в таблиці 6 Звіту за формою № Д4

Працівникам на період проведення антитерористичної операції у відповідному населеному пункті з урахуванням часу, необхідного для повернення до місця роботи, але не більше 7 календарних днів після прийняття рішення про припинення антитерористичної операції, за їх бажанням роботодавець зобов’язаний надати відпустку без збереження заробітної плати (далі — АТО-відпустка). Підстава — п. 18 ст. 25 Закону про відпустки.

Для відображення періоду такої відпустки в таблиці 6 Звіту за формою № Д4 Мінфін передбачив окремий код КЗО — «49». Навіщо він необхідний? Річ у тім, що роботодавці не повинні виконувати вимогу про сплату ЄСВ з МЗП за працівниками, які у звітному місяці перебували в АТО-відпустці.

Важливо! Календарні дні АТО-відпустки відображайте в окремому рядку!

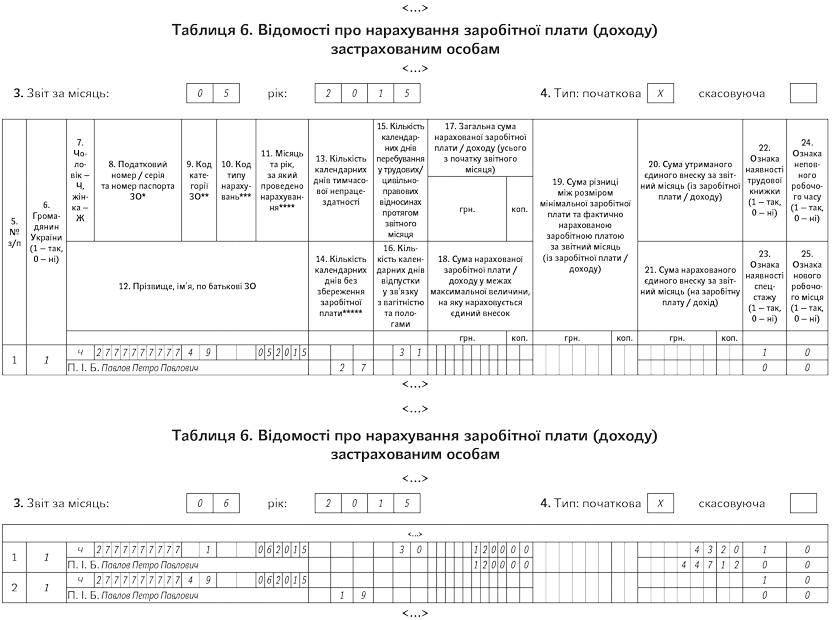

Приклад 4. Працівник Павлов Петро Павлович (податковий номер — 2777777777) був у відпустці без збереження заробітної плати, наданій відповідно до п. 18 ст. 25 Закону про відпустки (АТО-відпустка), з 5 травня по 19 червня 2015 року. У травні йому не нараховувався дохід. Сума заробітної плати за фактично відпрацьований час у червні — 1200,00 грн. (ЄСВ/н — 447,12 грн., ЄСВ/у — 43,20 грн.).

Таблиці 6 звітів за формою № Д4 за травень і червень 2015 року на цього працівника підприємство заповнить так, як показано на рис. 5.

Рис. 5. Витяги з таблиць 6 звітів за формою № Д4 до прикладу 4