Готівка ≠ безготівка... або Як виправити помилку в чеку РРО?

Ідеальне виправлення

Просто виправити в чеку форму оплати, закресливши неправильну та вписавши правильну, не можна. А як діяти? Відповідь можна знайти у пп. 7 і 8 розд. III Порядку № 417*: помилковий чек слід анулювати.

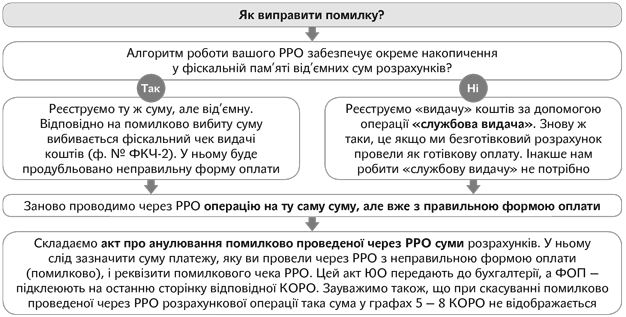

В ідеалі, помилка у формі оплати має виправлятися так само, як і арифметична помилка (див. рисунок). Адже інших способів виправитися Порядок № 417 у принципі не містить.

Як виправити неправильну форму розрахунків у чеку РРО

А на практиці…

Багато хто не скасовує «помилковий» чек, а просто складає пояснювальну записку в довільній формі і підклеює її в КОРО. Наприклад, пишуть так: «03.06.2015 р. оплата товару N була здійснена за допомогою платіжної картки на суму 250,00 грн. При проведенні цієї суми через реєстратор розрахункових операцій мною була допущена помилка: розрахунковий чек був сформований і виданий з позначкою «оплата готівкою». У результаті у Z-звіті за 03.06.2015 р. помилково вказана сума оплати готівкою (більше на 250,00 грн.) і за карткою (менше на 250,00 грн.). Підсумкова сума розрахунків у КОРО вказана правильно, помилка на неї не вплинула.»

Ризики та штрафи

Давайте розберемося, чим загрожує відхилення від формальної процедури з Порядку № 417 (реєстрація від’ємної суми + правильний чек + акт). Є такі штрафи, які можуть бути потенційно небезпечні в цій ситуації:

1) 5-кратний штраф за неоприбуткування готівки ( ст. 1 Указу № 436**). У КОРО у нас з урахуванням пояснювальної записки буде все відображено правильно. Отже, уся готівка вважатиметься оприбуткованою ( п. 2.6 Положення № 637*** під оприбуткуванням готівки розуміє її облік в КОРО). Якщо ви провели картковий платіж як готівку, чіплятися складно. Якщо ж, навпаки, ви провели готівку як безготівковий платіж, то формально податківці вже можуть причепитися до того, що процедура виправлення не здійснена належним чином, а отже, готівка є неоприбуткованою. У зоні ризику ті, хто ввів до КОРО додаткові графи для деталізації сум готівкових і безготівкових розрахунків. Відсудити штраф можна буде, та чи варта «гра свічок»?

2) штраф за невідповідність готівки в касі тій сумі, яка зазначена в денному звіті РРО ( п. 1 ст. 17 Закону про РРО): якщо це перше встановлене перевіркою протягом календарного року порушення — 1 грн., друге порушення — 100 % вартості проданого з порушенням товару, третє порушення — 5-кратний розмір вартості проданого з порушенням товару.

Під розміром проданого з порушенням товару в цьому випадку податківці, очевидно, захочуть розуміти суму неправильного чека.

Для цього штрафу потрібно, щоб перевірка пройшла в день, коли відбулася «плутанина». Тобто він є малоймовірним;

3) адміністративний штраф за ч. 1 ст. 1551 КпАП. Згідно з цією статтею, нагадаємо, за порушення встановленого порядку проведення розрахунків у сфері торгівлі, громадського харчування, послуг:

— винні особи, які безпосередньо здійснюють розрахункові операції, караються штрафом від 34 до 85 грн.;

— винні посадові особи — від 85 до 170 грн.

Від цього штрафу врятувати може хіба що 3-місячний строк давності зі ст. 38 цього Кодексу.

Резюмувати це все можна так: виправляти помилку, що нас цікавить, потрібно за «стандартною» процедурою Порядку № 417. За «винахідництво», можливо, нічого й не буде. Але ризик отримати санкції з рахунків краще не скидати.