Повідомлення про прийняття на роботу: є Порядок

Було. З 1 січня 2015 року запрацювала нова вимога ( ч. 3 ст. 24 КЗпП): роботодавець, у тому числі й фізособа-підприємець, має право допустити працівника до роботи, тільки якщо виконає дві умови.

Перша — з працівником буде укладено трудовий договір, оформлений наказом (розпорядженням) власника або уповноваженого ним органу (для ФОП-роботодавця, виходить, потрібні трудовий договір плюс розпорядження/наказ).

Друге — роботодавець повідомить податковий орган про прийняття працівника на роботу в порядку, передбаченому Кабміном.

Але невдача: вимога була, а порядку КМУ не було. Податківці запропонували до його появи вважати повідомленням відображення дати прийняття у графі 11 таблиці 5 Звіту з ЄСВ (ф. № Д4).

Стало. Постанова КМУ «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу» від 17.06.2015 р. № 413 (далі — Порядок № 413) розміщено на офіційному сайті цього відомства.

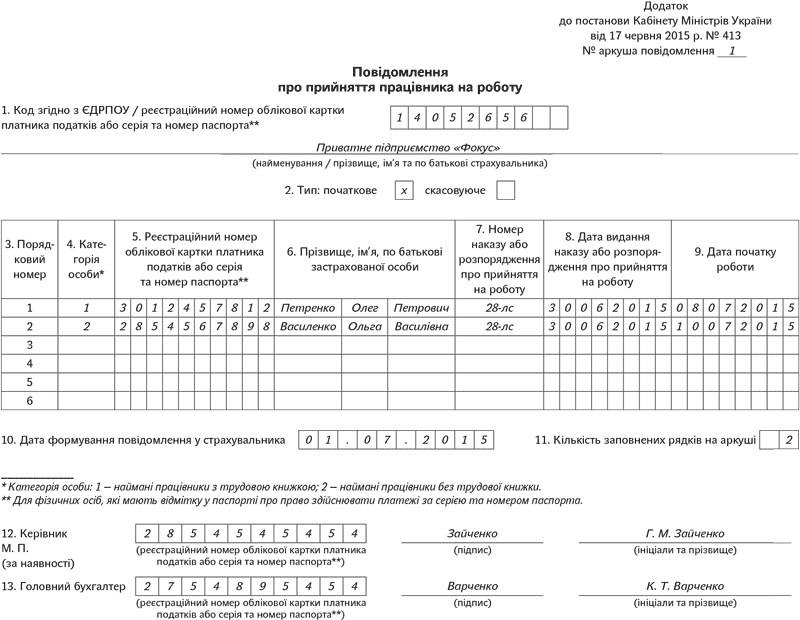

З дати набуття ним чинності кожен роботодавець перед тим, як допустити працівника до роботи, зобов’язаний подати до органу ДПІ за місцем свого обліку як платник ЄСВ Повідомлення про прийняття працівника на роботу за формою, наведеною в додатку до Порядку № 413 (див. наступну сторінку).

Порядок № 413 набуде чинності з дня офіційного опублікування (на момент підготовки номера не опубліковано). З цієї дати (набуття чинності) допускайте до роботи тільки тих, про кого повідомили податківцям згідно з Порядком № 413.

Форма Повідомлення дуже сильно нагадує таблицю 5 Звіту з ЄСВ.

У який спосіб подавати Повідомлення? На вибір роботодавця:

— засобами електронного зв’язку з використанням ЕЦП відповідальних осіб;

— на папері разом з копією в електронній формі;

— на папері, якщо трудові договори укладено не більше ніж з 5 особами.

А якщо взяти та не подати? У цьому випадку роботодавцю світить штраф у розмірі 1 мінзарплати ( абз. 5 ч. 2 ст. 265 КЗпП), а його посадовим особам — адмінштраф у розмірі 510 — 1700 грн. ( ч. 1 ст. 41 КЗпП).

Приклад. Приватне підприємство «Фокус» (ЄДРПОУ — 14052656) приймає Петренка Олега Петровича (реєстраційний номер — 3012457812) на постійну роботу з 08.07.2015 р. (наказ від 30.06.2015 р. № 28-лс) і Василенко Ольгу Василівну (реєстраційний номер — 2854567898) на роботу за сумісництвом з 10.07.2015 р. (наказ від 30.06.2015 р. № 28-лс).

Підприємство заповнило Повідомлення та подало його до податкового органу 01.07.2015 р., тобто до того, як працівники стали до роботи.