Непоправні помилки у звіті за формою № Д4

Помилка в обов’язкових реквізитах таблиці 1

Якщо ви заповнили реквізити таблиці 1 звіту за формою № Д4 з помилками або повинні були заповнити необхідні реквізити, але не зробили цього і виявили помилку:

— до закінчення граничного строку подання звіту за формою № Д4 — вам слід повторно сформувати та подати до ДПІ звіт із заповненими обов’язковими реквізитами таблиці 1 до закінчення такого строку. У цьому випадку діючим вважатиметься останній електронний або паперовий звіт, поданий вами ( п. 1 розд. V Порядку № 435*);

— після того, як граничний строк подання такого звіту минув, — це дуже поганий варіант розвитку подій! Річ у тім, що звіт, поданий з незаповненими обов’язковими реквізитами, не вважається звітом, а вважається таким, що не подавався. Це прямо прописано в п. 8 розд. II Порядку № 435.

Перелік обов’язкових реквізитів ЄСВ-звітності наведений в п. 6 розд. II Порядку № 435.

Тому в ситуації, що склалася, необхідно сформувати та відправити до фіскальної служби звіт № Д4 за місяць, в якому не були заповнені обов’язкові реквізити. Відповідно фіскальна служба застосує фінансові санкції за несвоєчасне подання звіту.

Не сформували рядок у таблиці 6

Дуже часто страхувальники забувають у таблиці 6 формувати на застрахованих осіб рядки без сумових показників, але з кількістю календарних днів перебування у трудових або цивільно-правових відносинах. Що робити в цьому випадку?

Якщо помилка виявлена до граничного строку подання звіту, формуємо та подаємо звіт наново з усіма необхідними рядками. А ось якщо строк подання минув, то просто додати пропущений рядок не вдасться. Річ у тім, що, на відміну від таблиць 5 і 7, уже здану таблицю 6 не можна доповнити новим рядком. Проте якщо щодо такого працівника згодом буде нарахована виплата за пропущений безприбутковий місяць, то кількість календарних днів перебування у трудових або цивільно-правових відносинах у такому місяці можна буде відобразити у графі 15 за рядком з цією виплатою (див. приклади 1 і 2).

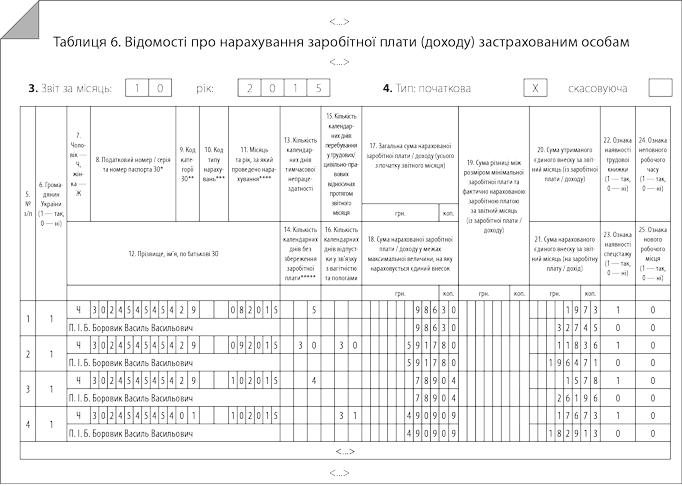

Приклад 1. Працівник Боровик Василь Васильович (податковий номер 3024545454) хворів з 27 серпня по 4 жовтня 2015 року. Листки непрацездатності за увесь період хвороби надані в жовтні 2015 року. У цьому самому місяці нараховані оплата перших п’яти днів тимчасової непрацездатності та допомога по тимчасовій непрацездатності. Загальна сума виплат за період хвороби становила 7693,14 грн., у тому числі за 5 днів серпня — 986,30 грн. (ЄСВ/у** — 19,73 грн., ЄСВ/н*** — 327,45 грн.), за 30 днів вересня — 5917,80 грн. (ЄСВ/у — 118,36 грн., ЄСВ/н — 1964,71 грн.), за 4 дні жовтня — 789,04 грн. (ЄСВ/у — 15,78 грн., ЄСВ/н — 261,96 грн.). Заробітна плата за фактично відпрацьовані дні жовтня — 4909,09 грн. (ЄСВ/у — 176,73 грн., ЄСВ/н**** — 1829,13 грн.).

** Тут і далі — ЄСВ у частині утримань.

*** Тут і далі — ЄСВ у частині нарахувань.

**** Тут і далі — ставка ЄСВ у частині нарахувань, прийнята умовно на рівні 37,26 %.

При заповненні таблиці 6 звіту за формою № Д4 за вересень 2015 року на цього працівника не заповнили рядок з кількістю днів перебування в трудових відносинах. Можливість виправити помилку з’явилася в жовтні 2015 року при заповненні рядка із сумою лікарняних за дні непрацездатності у вересні 2015 року.

Наведемо фрагмент таблиці 6 звіту за формою № Д4 з даними на цього працівника на рис. 1.

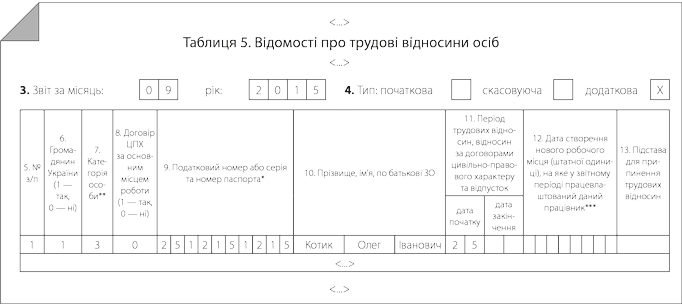

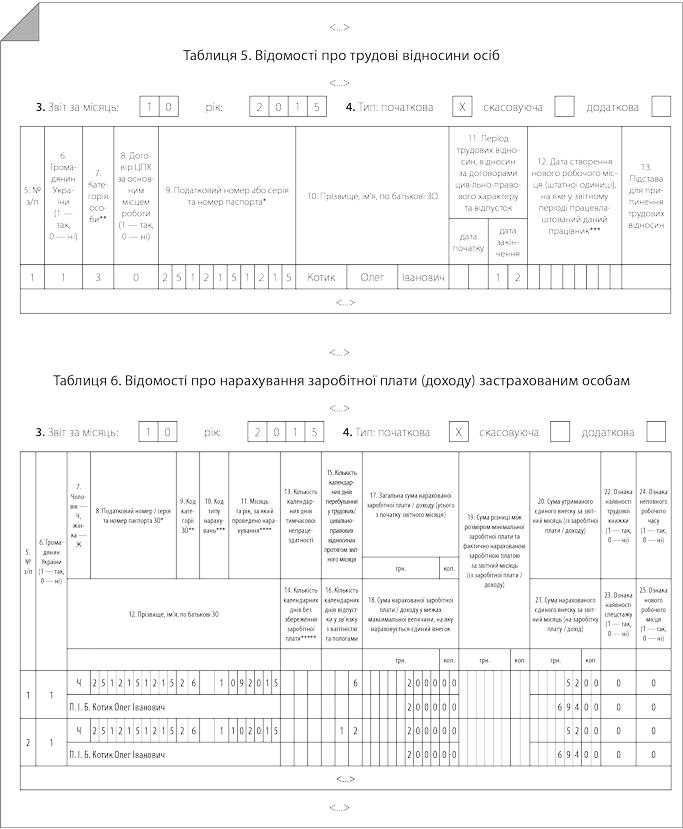

Приклад 2. Підприємство уклало з фізособою Котиком Олегом Івановичем (податковий номер 2512151215) договір підряду, за яким роботи повинні виконуватися в період з 25 вересня по 12 жовтня 2015 року. Роботи виконані у строк, акт виконаних робіт підписаний в останній день виконання робіт. Сума винагороди за договором підряду — 4000,00 грн. (ЄСВ/у — 104,00 грн., ЄСВ/н — 1388,00 грн.).

При формуванні звіту за формою № Д4 за жовтень 2015 року виявлено, що відомості про укладення договору підряду та кількість календарних днів перебування в цивільно-правових відносинах щодо цієї фізособи забули відобразити в таблицях 5 і 6 відповідно звіту за формою № Д4 за вересень 2015 року.

Щоб унести доповнення до вже зданої таблиці 5 звіту за формою № Д4 за вересень, формуємо доповнюючий звіт (титульний аркуш і таблицю 5 з типом документа «додаткова») з даними, яких бракує.

Відомості про кількість календарних днів перебування в цивільно-правових відносинах у вересні 2015 року відображаємо в таблиці 6 звіту за формою № Д4, сформованого за жовтень 2015 року, за рядком із сумою винагороди, що припадає на вересень 2015 року.

Наведемо фрагменти таблиці 5 доповнюючого звіту за формою № Д4 за вересень 2015 року (див. рис. 2) і таблиць 5 і 6 звіту за формою № Д4 за жовтень 2015 року (див. рис. 3) з даними на цю фізособу.

Рис. 1. Фрагмент таблиці 6 звіту за формою № Д4 до прикладу 1

Рис. 2. Фрагмент таблиці 5 доповнюючого звіту за формою № Д4 за вересень 2015 року до прикладу 2

Рис. 3. Фрагменти таблиць 5 і 6 звіту за формою № Д4 за жовтень 2015 року до прикладу 2