«Стала телефонистка мадонной…», або Відповіді з «гарячої лінії» щодо ПДВ

Донарахування «старого» ВЗ і регліміт

Податківцям надійшло таке запитання «Підприємство занизило від’ємне значення (ВЗ) у декларації за червень. Чи збільшиться регліміт на суму заниження після подання УР?»

Нагадаємо: на суму ВЗ червня (ряд. 24 декларації за червень) і суму непогашеного «долютневого» ВЗ, яке потрапило до ряд. 31 декларації за червень ( п.п. 4 п. 34 підрозд. 2 розд. XX ПКУ), платникам ПДВ автоматично був збільшений ліміт реєстрації ПН. Також ці суми були перенесені до липневої декларації, зменшивши зобов’язання до сплати липня.

Тепер припустимо, що ви виявили заниження ВЗ, внаслідок чого виявився заниженим ряд. 24 або 31 червневої декларації. Відповідно на цю суму ви недоотримали і регліміт. Так-от, податківці говорять, що у разі подання УР перерахунок регліміту ніхто не проводитиме. І аргументують вони це тим, що в п. 34 підрозд. 2 розд. XX ПКУ йдеться про одноразове збільшення регліміту на суми ВЗ, задекларовані виключно в ряд. 24 і 31 червневої декларації, і подальший перерахунок не передбачений.

До речі, аналогічні думки прозвучали не лише на «гарячій лінії», а й в листах № 22210* і № 20537**. І хоча ПКУ дійсно не передбачений подальший перерахунок регліміту в плюсовий бік, висновок є дещо несправедливим.

* Лист ДФСУ від 21.10.2015 р. № 22210/6/99-99-19-03-02-15.

** Лист ДФСУ від 28.09.2015 р. № 20537/6/99-99-19-03-02-15.

Тим більше на тлі того, що у зворотній ситуації, коли платник завищив ВЗ, ліміт реєстрації йому в будь-якому разі зменшать (на підставі податкового повідомлення-рішення). Та ще на додаток покарають 10-відсотковим штрафом від суми завищення ВЗ ( п. 41 підрозд. 2 розд. XX ПКУ). Тобто є наявний перекіс у бік бюджету.

Тепер простежимо на прикладі, як відбуватиметься виправлення помилки у «старому» ВЗ. Припустимо: платник виявив, що в січні 2015 року на суму 20000 грн. було занижено ВЗ за ряд. 19. У результаті цього неправильно був сформований ряд. 20.2 січневої декларації, значення якого потім з помилкою потрапило до додатка Д2 і в подальшому — до ряд. 31 червневої декларації (припустимо, що до червня «мінус» не був використаний).

У цьому випадку:

1. Ми подаємо УР в тому звітному періоді, в якому допущена помилка, тобто до декларації за січень.

2. Подаємо УР до кожного звітного періоду, в якому помилка вплинула на ряд. 23 або 25 декларації. Якщо ж помилка не встигла вплинути на ряд. 23 або 25 (тобто «мінус» за декларацією у нас тягнеться досі), то помилку ми враховуємо в декларації того звітного періоду, в якому поданий УР. Податківці пропонують її враховувати в ряд. 20.1 декларації (лист ДФСУ в Рівненській обл. від 02.10.2015 р. № 1862/10/17-00-15-01-07). Розглянемо обидві ситуації:

Ситуація 1. Помилка вплинула на ряд. 25.1. Припустимо, що червневий «мінус» за ряд. 31, який був перенесений до ряд. 20.2 декларації за липень, був «з’їдений» уже зобов’язаннями липня. Тоді за умовами нашого прикладу платник повинен подати ще й УР до липня: збільшити значення ряд. 20.2 на 20000 грн. і зменшити значення ряд. 25.1 декларації (також на 20000 грн.). У цьому випадку сума 20000 грн. просто зависне на особовому рахунку як переплата. І її можна повернути в порядку, передбаченому ст. 43 ПКУ (про це також ідеться в листі № 20537). У цьому випадку на збільшення регліміту платник дійсно не має права. Адже ця сума омине СЕА.

Ситуація 2. Помилка не встигла вплинути на ряд. 23 і 25. Тоді ми подаємо УР тільки до січня, а результат виправлення помилки (значення гр. 6 ряд. 20.2 УР за січень) враховуємо в ряд. 20.1 декларації того періоду, в якому поданий УР. Він нам зменшить зобов’язання до сплати за декларацією. Але ліміт податківці на цю суму не додадуть. Тому буде розрив з «формулою».

Додаток Д2 у разі виправлення «долютневого» ВЗ подавати тепер не потрібно (про це також ідеться у згаданому вище листі ДФСУ у Рівненській обл. № 1862).

Перерахунок ∑overdraft: як і коли відбувається?

Податківці розповіли, як здійснюється перерахунок ∑overdraft (ряд. 10 Витягу з СЕА за формою J1401205):

1. Перерахунок проводиться щокварталу (причому згідно з п. 34 підрозд. 2 розд. XX ПКУ сума овердрафту повинна перераховуватися протягом першого числа відповідного кварталу). Хоча на перерахунок жовтневого овердрафту податківці виділяли собі 5 робочих днів.

2. При розрахунку ∑overdraft беруться суми ПДВ, задекларовані та сплачені протягом останніх 12 календарних місяців. Зауважимо, що наступний перерахунок ∑overdraft здійснюватиметься на 01.01.2016 р.

Для його розрахунку братимуться ряд. 25.1 декларації за період грудень 2014 року — листопад 2015 року, а також УР до цих періодів, подані до 31 грудня 2015 року.

Перерахунок здійснюватиметься так: від суми регліміту відніматиметься сума попереднього овердрафту та додаватиметься новий овердрафт.

Наприклад, сума регліміту на 01.01.2016 р. становить 5000 грн. Сума ПДВ за даними ряд. 25.1 декларації та УР за останні 12 місяців дорівнює 100000 грн. Сума попереднього овердрафту дорівнює 10000 грн. У цьому випадку:

— сума поточного овердрафту становитиме 8333,33 грн. (100000 грн. : 12);

— сума регліміту після перерахунку овердрафту дорівнюватиме 3333,33 грн. (5000 грн. - 10000 грн. + 8333,33 грн.).

Ті, хто зареєстрований платником ПДВ менше 12 календарних місяців, на ∑overdraft права не мають. Його їм додадуть з першого числа кварталу, наступного за кварталом, в якому строк реєстрації досягне 12 календарних місяців / 4 кварталів ( п. 34 підрозд. 2 розд. XX ПКУ).

Де в декларації показувати безПДВшні придбання?

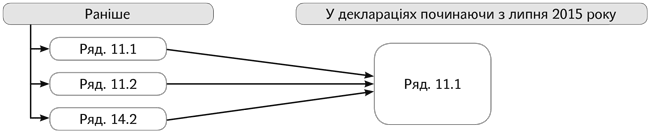

Нові правила відображення ПК призвели до того, що декілька рядків в декларації з ПДВ виявилися непотрібними.

Це стосується і ряд. 11.2 та 14.2, які раніше призначалися для декларування безПДВшних купівель. Нагадаємо: у листі № 29168*** податківці говорили, що ряд. 11.2 і 14.2 починаючи з декларації за липень не заповнюються. Причому з вищезгаданого листа складалося враження, що безПДВшні купівлі взагалі не потрібно показувати в декларації. Однак ось тепер податківці говорять, що показувати їх усе ж таки потрібно — у ряд. 11.1.

*** Лист ДФСУ від 07.08.2015 р. № 29168/7/99-99-19-03-02-17.

Аналогічні висновки містяться і в листі ДФСУ від 24.09.2015 р. № 22508/5/99-19-03-02-16.

БезПДВшні купівлі в декларації

Хто реєструє зменшуючий РК, складений до «долютневої» ПН?

Податківці ще раз підкреслили, що такі РК реєструє покупець. Хоча п. 192.1 ПКУ говорить про те, що реєструвати їх повинен продавець. Чому варто прислухатися до думки податківців, ми розповідали у статті «РК до ПН: news від податківців» у журналі «Бухгалтер 911», 2015, № 42.

Які РК до «старих» ПН враховуються для регліміту?

Згідно з п. 2001.3 ПКУ для формули РК до «старих» (складених до 01.07.2015 р.) ПН враховуються, тільки якщо такі ПН видавалися покупцям — платникам ПДВ. Те саме сьогодні стверджує ДПСУ. Але на практиці для ліміту беруться до розрахунку абсолютно всі РК до «старих» ПН. І для розрахунку показника ∑Перевищ використовується значення ряд. 9, а не ряд. 9.1 (який повинен містити показники, «очищені» від РК до «старих» ПН, які не видаються покупцям — платникам ПДВ). Можливо, незабаром податківці переналаштують своє ПЗ під правила ПКУ. Крім того, хотілося б отримати від податківців роз’яснення щодо заповнення ряд. 8.1 і 8.2 декларації. Адже спочатку логіка їх заповнення зводилася до поділу РК на ті, які враховуються, і ті, які не враховуються для ліміту.