«Стала телефонистка мадонной…», или Ответы с «горячей линии» по НДС

Доначисление «старого» ОЗ и реглимит

Налоговикам был задан следующий вопрос «Предприятие занизило отрицательное значение (ОЗ) в декларации за июнь. Увеличится ли реглимит на сумму занижения после подачи УР?»

Напомним: на сумму ОЗ июня (стр. 24 декларации за июнь) и сумму непогашенного «дофевральского» ОЗ, которое попало в стр. 31 декларации за июнь ( п.п. 4 п. 34 подразд. 2 разд. XX НКУ), плательщикам НДС автоматически был увеличен лимит регистрации НН. Также эти суммы были перенесены в июльскую декларацию, уменьшив обязательства к уплате июля.

Теперь предположим, что вы выявили занижение ОЗ, в результате чего оказалась занижена стр. 24 или 31 июньской декларации. Соответственно на эту сумму вы недополучили и реглимит. Так вот, налоговики говорят, что в случае подачи УР пересчет реглимита проводить никто не будет. И аргументируют они это тем, что в п. 34 подразд. 2 разд. XX НКУ речь идет о единоразовом увеличении реглимита на суммы ОЗ, задекларированные исключительно в стр. 24 и 31 июньской декларации, и последующий пересчет не предусмотрен.

Кстати, аналогичные мнения прозвучали не только на «горячей линии», но и в письмах № 22210* и № 20537**. И хотя НКУ действительно не предусмотрен последующий пересчет реглимита в плюсовую сторону, вывод несколько несправедлив.

* Письмо ГФСУ от 21.10.2015 г. № 22210/6/99-99-19-03-02-15.

** Письмо ГФСУ от 28.09.2015 г. № 20537/6/99-99-19-03-02-15.

Тем более на фоне того, что в обратной ситуации, когда плательщик завысил ОЗ, лимит регистрации ему в любом случае уменьшат (на основании налогового уведомления-решения). Да еще, ко всему, накажут 10 %-м штрафом от суммы завышения ОЗ ( п. 41 подразд. 2 разд. XX НКУ). То есть идет явный перекос в сторону бюджета.

Теперь проследим на примере, как будет происходить исправление ошибки в «старом» ОЗ. Допустим: плательщик обнаружил, что в январе 2015 года на сумму 20000 грн. было занижено ОЗ по стр. 19. В результате этого неправильно была сформирована стр. 20.2 январской декларации, значение которой потом с ошибкой попало в приложение Д2 и в последующем — в стр. 31 июньской декларации (предположим, что до июня «минус» не был использован).

В этом случае:

1. Мы подаем УР к том отчетному периоду, в котором допущена ошибка, т. е. к декларации за январь.

2. Подаем УР к каждому отчетному периоду, в котором ошибка повлияла на стр. 23 или 25 декларации. Если же ошибка не успела повлиять на стр. 23 или 25 (т. е. «минус» по декларации у нас тянется до сих пор), то ошибку мы учитываем в декларации того отчетного периода, в котором подан УР. Налоговики предлагают ее учитывать в стр. 20.1 декларации ( письмо ГФСУ в Ровенской обл. от 02.10.2015 г. № 1862/10/17-00-15-01-07). Рассмотрим обе ситуации:

Ситуация 1. Ошибка повлияла на стр. 25.1. Предположим, что июньский «минус» по стр. 31, который был перенесен в стр. 20.2 декларации за июль, был «съеден» уже обязательствами июля. Тогда по условиям нашего примера плательщик должен подать еще и УР к июлю: увеличить значение стр. 20.2 на 20000 грн. и уменьшить значение стр. 25.1 декларации (тоже на 20000 грн.). В этом случае сумма 20000 грн. просто зависнет на лицевом счете как переплата. И ее можно вернуть в порядке, предусмотренном ст. 43 НКУ (об этом также говорится в письме № 20537). В этом случае на увеличение реглимита плательщик действительно не имеет права. Ведь эта сумма пройдет мимо СЭА.

Ситуация 2. Ошибка не успела повлиять на стр. 23 и 25. Тогда мы подаем УР только к январю, а результат исправления ошибки (значение гр. 6 стр. 20.2 УР за январь) учитываем в стр. 20.1 декларации того периода, в котором подан УР. Он нам уменьшит обязательства к уплате по декларации. Но лимит налоговики на эту сумму не добавят. Поэтому будет разрыв с «формулой».

Приложение Д2 в случае исправления «дофевральского» ОЗ подавать теперь не нужно (об этом также говорится в вышеупомянутом письме ГФСУ в Ровенской обл. № 1862).

Пересчет ∑overdraft: как и когда происходит?

Налоговики рассказали, как проводится пересчет ∑overdraft (стр. 10 Извлечения из СЭА по форме J1401205):

1. Пересчет проводится ежеквартально (причем согласно п. 34 подразд. 2 разд. XX НКУ сумма овердрафта должна пересчитываться в течение первого числа соответствующего квартала). Хотя на пересчет октябрьского овердрафта налоговики брали себе 5 рабочих дней.

2. При расчете ∑overdraft берутся суммы НДС, задекларированные и уплаченные в течение последних 12 календарных месяцев. Отметим, что следующий пересчет ∑overdraft будет производится на 01.01.2016 г.

Для его расчета будут браться стр. 25.1 декларации за период декабрь 2014 года — ноябрь 2015 года, а также УР к этим периодам, поданные до 31 декабря 2015 года.

Пересчет будет осуществляться так: от суммы реглимита будет отниматься сумма предыдущего овердрафта и прибавляться новый овердрафт.

Например, сумма реглимита на 01.01.2016 г. составляет 5000 грн. Сумма НДС по данным стр. 25.1 деклараций и УР за последние 12 месяцев равна 100000 грн. Сумма предыдущего овердрафта составляет 10000 грн. В этом случае:

— сумма текущего овердрафта составит 8333,33 грн. (100000 грн. : 12);

— сумма реглимита после пересчета овердрафта составит 3333,33 грн. (5000 грн. - 10000 грн. + 8333,33 грн.).

Те, кто зарегистрирован плательщиком НДС меньше 12 календарных месяцев, на ∑overdraft права не имеют. Его им добавят с первого числа квартала, следующего за кварталом, в котором срок регистрации достигнет 12 календарных месяцев / 4 кварталов ( п. 34 подразд. 2 разд. XX НКУ).

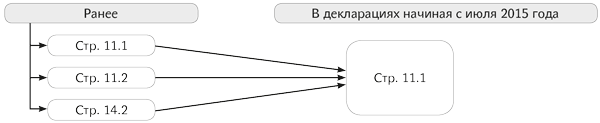

Где в декларации показывать безНДСные приобретения?

Новые правила отражения НК привели к тому, что целый ряд строк в декларации по НДС оказался ненужным.

Это касается и строк 11.2 и 14.2, которые ранее предназначались для декларирования безНДСных покупок. Напомним: в письме № 29168*** налоговики говорили, что стр. 11.2 и 14.2 начиная с декларации за июль не заполняются. Причем из вышеуказанного письма складывалось впечатление, что безНДСные покупки вообще не нужно показывать в декларации. Но вот теперь налоговики говорят, что показывать их все-таки нужно — в стр. 11.1.

*** Письмо ГФСУ от 07.08.2015 г. № 29168/7/99-99-19-03-02-17.

Аналогичные выводы содержатся и в письме ГФСУ от 24.09.2015 г. № 22508/5/99-19-03-02-16.

БезНДСные покупки в декларации

Кто регистрирует уменьшающий РК, составленный к «дофевральской» НН?

Налоговики еще раз подчеркнули, что такие РК регистрирует покупатель. Хотя п. 192.1 НКУ говорит о том, что регистрировать их должен продавец. Почему стоит прислушаться к мнению налоговиков, мы рассказывали в статье «РК к НН: news от налоговиков» в журнале «Бухгалтер 911», 2015, № 42.

Какие РК к «старым» НН учитываются для реглимита?

Согласно п. 2001.3 НКУ для формулы РК к «старым» (составленным до 01.07.2015 г.) НН учитываются, только если такие НН выдавались покупателям — плательщикам НДС. То же самое сейчас утверждает ГНСУ. Но на практике для лимита учитываются абсолютно все РК к «старым» НН. И для расчета показателя ∑Перевищ используется значение стр. 9, а не стр. 9.1 (которая должна содержать показатели, «очищенные» от РК к «старым» НН, которые не выдаются покупателям — плательщикам НДС). Возможно, вскоре налоговики перенастроят свое ПО под правила НКУ. Кроме того, хотелось бы получить от налоговиков разъяснения по заполнению стр. 8.1 и 8.2 декларации. Ведь изначально логика их заполнения сводилась к разбиению РК на те, которые учитываются, и те, которые не учитываются для лимита.