Додаткова відпустка працівнику-чорнобильцю

Працівники, які користуються правом

У кожного працівника є право на щорічну оплачувану відпустку, але деяким категоріям належать і додаткові відпустки, зокрема «чорнобильська». Вона є гарантованою державою пільгою громадянам, які постраждали внаслідок аварії на ЧАЕС.

І хто ж може нею скористатися? Ті, кому таке право надано Законом № 796*:

1) особи, віднесені до 1 і 2 категорій, які постраждали внаслідок Чорнобильської катастрофи ( п. 22 ст. 20 і п. 1 ст. 21 Закону № 796);

2) один з батьків дитини-інваліда, постраждалої внаслідок аварії на ЧАЕС, або особа, яка їх замінює ( п. 3 ч. 3 ст. 30 Закону № 796).

А якщо у працівника-чорнобильця є і дитина-інвалід, постраждала внаслідок аварії на ЧАЕС? Тоді він має право претендувати на отримання двох додаткових відпусток, передбачених Законом № 796 (лист Мінсоцполітики від 24.10.2011 р. № 310/13/133-11).

Оплачувана «чорнобильська» відпустка надається тільки працівникам, для яких це місце роботи є основним.

Документи для «чорнобильської» відпустки

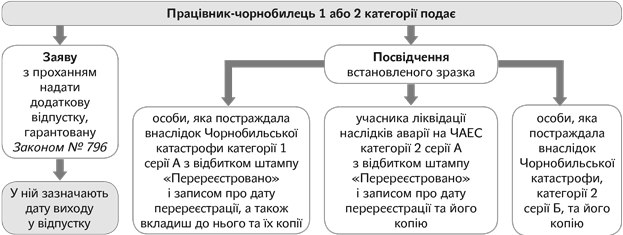

Підтвердити право на «чорнобильську» відпустку потрібно певними документами. Якими? Дізнайтеся зі схем на наступній сторінці.

Тривалість

Тривалість «чорнобильської» відпустки визначено Законом № 796. Вона становить 14 робочих днів. Водночас ч. 1 ст. 5 Закону про відпустки** вимагає розраховувати тривалість відпусток у календарних днях. Як же бути? Вихід один: перерахувати робочі дні в календарні. Справедливу формулу свого часу запропонувало Мінпраці в листі від 14.06.2006 р. № 206/13/116-06 (далі — лист № 206). У результаті нехитрого перерахунку можна визначити, що тривалість «чорнобильської» відпустки дорівнює 16 календарним дням.

** Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Рис. 1. Документи для надання додаткової відпустки чорнобильцю

Рис. 2. Документи для надання додаткової відпустки одному з батьків дитини-інваліда

Бюджетне фінансування

Розрахунок середньої заробітної плати для оплати додаткової відпустки чорнобильцям здійснюйте так само, як і для оплати інших відпусток, відповідно до Порядку № 100***. Тут жодних особливостей немає****.

*** Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

**** Вам допоможе стаття «До відпускного сезону в повній готовності!» у журналі «Бухгалтер 911», 2015, № 16.

А ось джерело фінансування в «чорнобильської» відпустки особливе. Суму відпускних розраховують, нараховують і виплачують роботодавці за рахунок власних коштів. Але згодом понесені витрати їм відшкодовують з бюджету. Як його отримати? Відповідь на це запитання дає Порядок № 936*****. Зараз ми стисло опишемо цей нехитрий механізм.

Роботодавцю, в якого є претенденти на «чорнобильську» додаткову відпустку, необхідно зареєструватися в органі соцзахисту населення. Для цього не пізніше ніж за два місяці до початку кожного бюджетного року потрібно подати певний пакет документів. До нього входять:

— відомості про підприємство з визначенням кількості постраждалих осіб за категоріями отримувачів компенсацій і допомоги певних видів за формою № 2, затвердженою наказом № 156******;

****** Наказ Мінсоцполітики «Про затвердження типових форм документів» від 28.03.2013 р. № 156.

— списки громадян із зазначенням прізвища, імені та по батькові, категорії, серії та номера посвідчення, місця реєстрації, ідентифікаційного номера кожного;

— графік відпусток чорнобильців і розрахунок витрат на додаткові відпустки на наступний бюджетний рік.

Ще раз підкреслимо: усі відомості подають тільки на чорнобильців, які працюють у цього роботодавця за основним місцем роботи і підтвердили свій статус документально (див. вище).

Отже, вищезазначені відомості на 2016 рік необхідно подати не пізніше 31 жовтня 2015 року. Урахуйте: про зміну зазначених відомостей або списків слід повідомити орган соцзахисту протягом 20 днів наступного місяця.

Для отримання фінансування з бюджету роботодавцю необхідно до 25 числа місяця, за який проводять нарахування «чорнобильських» відпускних, подати до органів соцзахисту:

— розрахунок витрат (сума відпускних і ЄСВ у частині нарахувань), пов’язаних з виплатою компенсації, за формою № 3, затвердженою наказом № 156;

— реєстр отримувачів компенсаційних виплат ( п. 6 Порядку № 936). У реєстрі необхідно зазначити прізвища, імена та по батькові отримувачів, їх категорії, номери посвідчень, реєстраційний номер облікової картки платника податків, відомості про нараховані виплати, суму компенсацій та вид допомоги.

Після перевірки, реєстрації, обліку поданих розрахунків роботодавцям перераховуються необхідні кошти через банківські установи або поштові відділення.

Особливості «чорнобильської» відпустки

«Чорнобильська» відпустка не належить до щорічних відпусток. У зв’язку з цим норми Закону про відпустки, передбачені для щорічних відпусток ( ст. 10, 11, 12 Закону про відпустки), на порядок надання такої відпустки не поширюються (лист Мінпраці від 19.06.2007 р. № 195/13/116-07). Отже, «чорнобильська» відпустка:

1) надається за календарний рік незалежно від часу, відпрацьованого працівником цього року. Вона має бути використана працівником протягом календарного року. Відпустку, початок якої припадає на один рік, а закінчення — на наступний, вважають відпусткою за той рік, на який припадає її початок (лист № 206);

2) надається понад щорічні основну та додаткову відпустки у зручний для працівника-чорнобильця або одного з батьків дитини-інваліда час;

3) не переноситься і не подовжується з причин, зазначених у ст. 11 Закону про відпустки;

4) не ділиться на частини;

5) не подовжується на святкові та неробочі дні, що припадають на період такої відпустки;

Такі дні включають у тривалість додаткової відпустки та оплачують у загальному порядку.

6) не дає права на компенсацію за невикористані дні (лист Мінпраці від 18.06.2007 р. № 150/13/133-07);

7) надається тільки за основним місцем роботи. На час оплачуваної «чорнобильської» відпустки, наданої працівнику за основним місцем роботи, він може взяти на роботі за сумісництвом відпустку без збереження заробітної плати за підставою, передбаченою в п. 14 ч. 1 ст. 25 Закону про відпустки.

Правила оподаткування

Оплата додаткових «чорнобильських» відпусток належить до фонду оплати праці на підставі п.п. 2.2.12 Інструкції № 5 (ср. ). Отже, суму «чорнобильських» відпускних у складі заробітної плати необхідно обкладати ПДФО, військовим збором і ЄСВ у загальному порядку.

Сума відпускних бере участь у визначенні права працівника на податкову соціальну пільгу (далі — ПСП). Нагадаємо, що працівники-чорнобильці 1 або 2 категорії, в яких у 2015 році місячна сума заробітної плати не перевищує 1710 грн., мають право на ПСП у розмірі 913,50 грн.

У формі № 1ДФ оплату додаткової «чорнобильської» відпустки показуєте у складі заробітної плати з ознакою доходу «101». У звіті за формою № Д4 «чорнобильські» відпустки відображаєте так само, як щорічні, проставляючи «10» у графі 10 «Код типу нарахувань» таблиці 6 Звіту за формою № Д4.

Додамо: п. 14 Порядку № 936 передбачено складання та подання фінансової звітності за отриманими та використаними бюджетними коштами за формою, затвердженою наказом № 156.

«Чорнобильська» відпустка в обліку

У бухгалтерському обліку нарахування оплати додаткової «чорнобильської» відпустки відображається записом: Дт 91 (92, 93, 94) — Кт 661.

Зазначимо, що для обліку витрат на оплату додаткової відпустки, що підлягають відшкодуванню, доцільно вести окремий витратний субрахунок другого порядку.

Кошти, які підприємство отримує з бюджету, для цілей обліку вважаються коштами цільового фінансування. Їх відображають на субрахунку 482 «Кошти з бюджету і державних цільових фондів».

Одночасно з нарахуванням витрат за дебетом рахунка 91 (92, 93, 94) необхідно відобразити нарахування доходу записом: Дт 482 — Кт 718.

У податковому обліку платники податку на прибуток відображають доходи і витрати за даними бухгалтерського обліку. Причому ці правила однакові як для малодохідних, так і високодохідних платників.

Відповідальність

«Чорнобильські» виплати здійснюються за рахунок бюджетних коштів. Контроль за цільовим використанням таких коштів здійснюють посадові особи Мінсоцполітики і Держфінінспекції ( п. 16 Порядку № 936).

Якщо роботодавець з будь-якої причини відмовить у наданні «чорнобильської» відпустки, то можна говорити про порушення трудового законодавства. За це посадовим особам роботодавця або підприємцю-роботодавцю загрожує штраф у розмірі від 30 до 100 нмдг (від 510 до 1700 грн.) ( ч. 1 ст. 41 КпАП), а також штраф для роботодавця в розмірі 1 мінзарплати ( ст. 265 КЗпП).