Звіт з ЄСВ: відпускні та компенсація

...оплату днів відпустки та компенсацію за дні невикористаної відпустки п.п. 2.2.12 Інструкції № 5* відносить до фонду додаткової заробітної плати. Тому в Таблиці 1 Звіту за формою № Д4 їх суми повинні опинитися в рядку 1.1 у загальній сумі заробітної плати, нарахованої працівникам. Тут усе зрозуміло. А ось із Таблицею 6 не все так просто.

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Відпускні: відображаємо, коли нараховуємо

На практиці підприємства використовують два варіанти нарахування відпускних:

1) усю суму відпускних нараховують у тому місяці, в якому їх виплачують працівнику;

2) відпускні нараховують частинами — окремо за кожним місяцем, на який припадає відпустка.

Обидва ці варіанти мають право на життя. Хоча нам більше до вподоби другий варіант. Чому? Він узгоджується з положеннями п.п. 1.6.1 Інструкції № 5.

У

п.п. 1.6.1 Інструкції № 5 вказано: суми нарахувань за час відпусток, на відміну від порядку їх фактичної виплати, розподіляються пропорційно часу, що припадає на дні відпустки у відповідному місяці.

У

п.п. 1.6.1 Інструкції № 5 вказано: суми нарахувань за час відпусток, на відміну від порядку їх фактичної виплати, розподіляються пропорційно часу, що припадає на дні відпустки у відповідному місяці.

Важливо! Обраний вами варіант нарахування відпускних впливає на порядок відображення їх сум у Звіті за формою № Д4. Як саме? Це ми з вами розберемо на прикладах. Тут же зауважимо таке.

Відпускні в Таблиці 6 вказуємо в окремому рядку з кодом типу нарахувань «10» у графі 10.

Якщо працівнику у звітному місяці, крім відпускних, нараховуємо ще й зарплату, графу 15 заповнюємо за рядком із зарплатою.

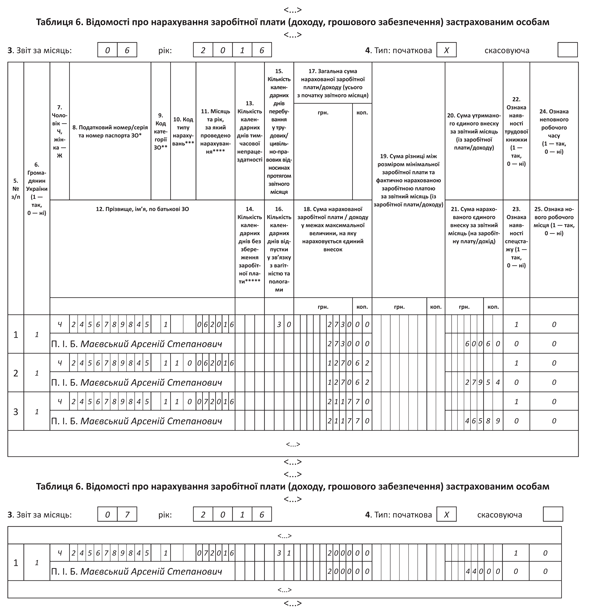

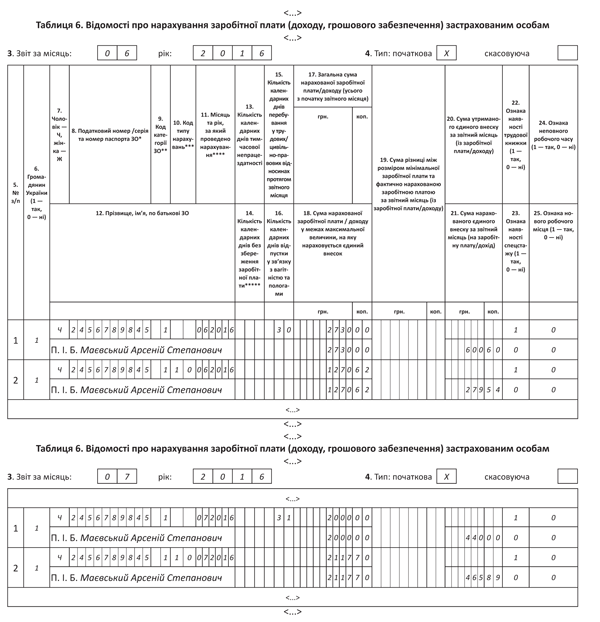

Приклад 1. Працівник Маєвський Арсеній Степанович (податковий номер — 2456789845) з 21 червня по 15 липня 2016 року перебуває в щорічній відпустці. Сума заробітної плати за фактично відпрацьовані дні червня 2016 року — 2730,00 грн. (ЄСВ — 600,60 грн.). Сума відпускних за період щорічної відпустки становить 3388,32 грн., у тому числі за 9 календарних днів червня — 1270,62 грн. (ЄСВ — 279,54 грн.), за 15 календарних днів липня — 2117,70 грн. (ЄСВ — 465,89 грн.). Сума заробітної плати за фактично відпрацьовані дні липня 2016 року — 2000,00 грн. (ЄСВ — 440,00 грн.). Для працівника підприємство є основним місцем роботи.

Варіант 1. Усю суму відпускних за червень і липень підприємство нараховує в червні. У цьому випадку дані щодо виплат працівнику слід відобразити в таблицях 6 звітів № Д4 за червень і липень 2016 року так, як показано на рис. 1.

Рис. 1. Фрагменти Таблиці 6 Звіту за формою № Д4 (варіант 1)

Варіант 2. Підприємство нараховує відпускні окремо за кожний місяць, на який припадає відпустка. У цьому випадку дані щодо виплат працівнику слід відобразити в таблицях 6 звітів № Д4 за червень і липень 2016 року так, як показано на рис. 2.

Рис. 2. Фрагменти Таблиці 6 Звіту за формою № Д4 (варіант 2)

Компенсація за невикористані дні відпустки

Тут усе просто. Компенсацію за невикористані дні щорічної відпустки і відпустки на дітей у Таблиці 6 Звіту за формою № Д4 відображаємо в загальній сумі заробітної плати. Окремо її виділяти не потрібно.

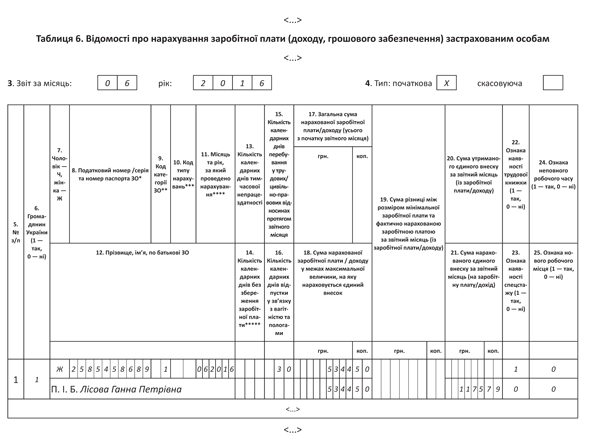

Приклад 2. Працівниця Лісова Ганна Петрівна (податковий номер — 2585458689) звільнилася з основного місця роботи 30 червня 2016 року. У день звільнення їй нарахували та виплатили зарплату за фактично відпрацьований час — 4000,00 грн. і компенсацію за невикористані дні щорічної відпустки — 1344,50 грн. Сума ЄСВ, нарахованого на загальну суму доходу, — 1175,79 грн.

Таблицю 6 Звіту за формою № Д4 на цього працівника підприємство заповнить так, як показано на рис. 3.

Рис. 3. Фрагменти Таблиці 6 Звіту за формою № Д4 (компенсація)