Податкова соціальна пільга: кому пощастило у 2017 році

Податкова соціальна пільга (далі — ПСП) — це сума, на яку працівник має право зменшити свій загальний місячний оподатковуваний дохід, отриманий від одного (!) роботодавця у вигляді заробітної плати.

Не може бути застосована ПСП до:

— доходів працівника, інших, ніж зарплата (наприклад, до декретних);

— підприємницького доходу, а також доходу незалежного професіонала (при цьому сам по собі факт наявності тієї ж підприємницької реєстрації не позбавляє працівника права на ПСП по його зарплатних доходах  );

);

— зарплати, яку працівник отримує впродовж звітного податкового місяця одночасно з доходами у вигляді стипендії, грошового або майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету.

Тобто, наприклад, працюючі студенти-бюджетники і «солдати підприємства», які проходять військову службу, права на ПСП не мають.

Тобто, наприклад, працюючі студенти-бюджетники і «солдати підприємства», які проходять військову службу, права на ПСП не мають.

Важливо! Перелік категорій осіб, які можуть скористатися ПСП при виконанні певних умов, наведений в п. 169.1 ПКУ. Умовно їх можна розбити на тих, хто має право на ПСП «на себе» (див. п.п. 169.1.1, пп. «в» — «е» п.п. 169.1.3, пп. «а» — «ґ» п.п. 169.1.4 ПКУ), і на тих, хто користується ПСП «на дітей» ( п.п. 169.1.2, пп. «а» і «б» п.п. 169.1.3 ПКУ).

Які ж умови мають бути виконані, щоб у працівника виникло право на ПСП? Зараз розповімо.

Кому «світить» ПСП?

Скористатися ПСП може працівник, якщо його зарплата, нарахована за місяць, не перевищує граничний розмір доходу, що надає право на ПСП. У 2017 році для тих, хто хоче отримати ПСП «на себе», він дорівнює 2240 грн.

А якщо працівники мають право на ПСП «на дітей»? Тут потрібно врахувати, що право на таку ПСП мають обидва батьки дитини. Але для одного з них граничний розмір доходу, що надає право на ПСП, визначатимемо кратно кількості дітей, на яких він отримує пільгу (тобто 2240 грн. х кількість дітей у віці до 18 років), а для другого — в загальному порядку (2240 грн.).

Хто з батьків дітей користуватиметься правом на «кратне збільшення», вони вирішують самостійно і вказують це в заяві про застосування ПСП.

Хто з батьків дітей користуватиметься правом на «кратне збільшення», вони вирішують самостійно і вказують це в заяві про застосування ПСП.

Важливо! Для цілей ПСП виплати за період збереження зарплати (приміром, «перехідні» відпускні та лікарняні) відносимо до місяців, за які вони нараховані ( абз. 3 п.п. 169.4.1 ПКУ). Далі розраховуємо суми уточнених доходів за такими місяцями і визначаємо право працівника на ПСП.

І усе б добре, коли б не одне АЛЕ. З 1 січня 2017 року розмір зарплати за місяць працівника, який виконав місячну (годинну) норму праці, не може бути нижче розміру мінімальної заробітної плати, тобто 3200 грн.

Зіставляючи розміри граничного доходу, що надає право на ПСП (у загальному випадку — 2240 грн.), і мінзарплати (3200 грн.), доходимо невтішного висновку: скористатися ПСП цього року зможуть дале-е-еко не всі  . Хто ж ці «щасливчики»?

. Хто ж ці «щасливчики»?

Це працівники, які:

— працюють на умовах неповного робочого часу, у тому числі і зовнішні сумісники. Так, якщо припустити, що при виконанні місячної норми праці працівник повинен отримати зарплату в сумі 3200 грн., то право на ПСП у нього буде, якщо він за місяць відпрацює 0,7 (3200 грн. х 0,7 = 2240 грн.) або менше встановленої місячної норми робочого часу;

Якщо працівник — внутрішній сумісник, то для цілей ПСП його зарплатні доходи, нараховані одним роботодавцем за основним місцем роботи і за місцем роботи за сумісництвом, складаються!

Якщо працівник — внутрішній сумісник, то для цілей ПСП його зарплатні доходи, нараховані одним роботодавцем за основним місцем роботи і за місцем роботи за сумісництвом, складаються!

— відпрацювали тільки частину місяця (наприклад, були прийняті на роботу не з першого робочого дня (звільнені не останнім робочим днем) місяця, перебували у відпустці без збереження зарплати, прогулювали роботу і т. п.) і при цьому за невідпрацьовану частину місяця їм не нараховувалися ніякі виплати;

— працювали на повну ставку, але у звітному місяці знаходилися на лікарняному, який сплачений виходячи з розрахунку 50 (60, 70) % середньої зарплати.

Адже в перерахованих випадках фактична зарплата працівника порівнюватиметься з мінзарплатою, розрахованою пропорційно виконаній нормі праці*.

* Детально про «трудову» доплату до «мінімалки» читайте в журналі «Бухгалтер 911», 2017, № 1-2 і № 4.

Приклад 1. Основного працівника прийнято на 0,5 ставки. Зарплата за фактично відпрацьований час у січні — 1400 грн.

Мінзарплатна межа з урахуванням зайнятості працівника дорівнює 1600 грн. (3200 грн. х 0,5). Вона вище за зарплату за фактично відпрацьований час. Тому працівникові буде нарахована «трудова» доплата, сума якої дорівнює різниці між цими двома величинами (200 грн.). Загальна сума зарплати за січень, яка буде нарахована працівникові з урахуванням «трудової» доплати, дорівнює 1600 грн. Вона нижче граничного розміру доходу, що надає право на ПСП (2240 грн.). Отже, до зарплати працівника можна застосувати ПСП, вказану ним у відповідній заяві.

Також вірогідність скористатися ПСП є у батьків, що претендують на пільгу «на дітей». Так, для одного з батьків двох дітей у віці до 18 років граничний розмір доходу дорівнюватиме 4480 грн., трьох дітей — 6720 грн., чотирьох дітей — 8960 грн., п’яти дітей — 11200 грн. і т. д.

Для другого з батьків межа стандартна — 2240 грн.

З граничним розміром доходу, що надає право на ПСП у 2017 році, розібралися. А чому дорівнює сума ПСП? Так би мовити, за що боремося ? І що робити, щоб скористатися пільгою?

Розміри і місце застосування

Розміри ПСП «прив’язані» до прожитмінімуму для працездатної особи (з розрахунку на місяць), встановленого законом на 1 січня звітного податкового року, і категорії одержувача пільги (див. таблицю нижче).

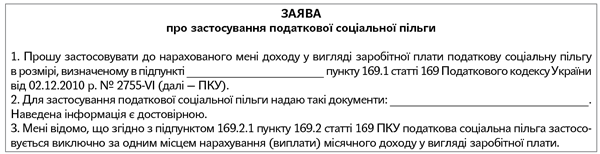

Застосовують ПСП тільки за одним місцем нарахування (виплати) зарплати ( п.п. 169.2.1 ПКУ). Його працівник вибирає самостійно. Як? Просто подає роботодавцеві заяву про самостійне обрання місця застосування ПСП (далі — заява про застосування ПСП). Вона складається в довільній формі. А текст її може бути таким:

Якщо працівник претендує на ПСП «на дітей» або на ПСП «на себе» в підвищеному чи максимальному розмірі, то разом із заявою про застосування ПСП він подає роботодавцеві підтверджувальні документи. Їх перелік наведено в Порядку № 1227**.

Важливо! Якщо працівник має право на ПСП за двома або більше підставами, до його зарплати застосовують одну ПСП. Яку саме? Пільгу на підставі, яка передбачає її найбільший розмір. Виняток — працівники, які утримують двох або більше дітей віком до 18 років, у тому числі дитину-інваліда (дітей інвалідів). У такому разі ПСП підсумовуються ( п.п. 169.3.1 ПКУ).

Важливо! Щорічне подання заяви про застосування ПСП, якщо основа для її застосування залишається незмінною, ПКУ не передбачена.

Інформація про надані працівникам ПСП відображається роботодавцем — податковим агентом у Податковому розрахунку за ф. № 1ДФ.

Пільги та ознаки

|

Вид ПСП (норма ПКУ) |

Розмір ПСП, грн. |

Граничний розмір зарплати, грн. |

Ознака ПСП у ф. № 1ДФ |

|

Звичайна ( п.п. 169.1.1) |

800,00 |

2240,00 |

01 |

|

Звичайна «на дітей» ( п.п. 169.1.2) |

800,00 х кількість дітей віком до 18 років |

Для одного з батьків: 2240,00 х кількість дітей. Для другого: 2240,00 |

04 |

|

Підвищена «на дітей» ( пп. «а» і «б» п.п. 169.1.3) |

1200,00 х кількість дітей віком до 18 років |

02 |

|

|

Підвищена |

1200,00 |

2240,00 |

02 |

|

Максимальна ( п.п. 169.1.4) |

1600,00 |

2240,00 |

03 |