Якщо підвищувалася зарплата, або Загадка п. 10 Порядку № 100

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Підвищення заробітної плати є приємною подією для кожного працівника підприємства. Проте воно додає роботи бухгалтерам, які розраховують працівникам середню зарплату відповідно до Порядку № 100. Уся справа в його п. 10. Цей пункт Порядку зобов’язує роботодавців проводити коригування виплат, що враховуються при розрахунку середньої зарплати.

У яких випадках потрібно проводити коригування і який у ньому сенс? Відповіді на ці й інші запитання ми навели в табл. 1.

Таблиця 1. Експрес-відповіді на «коригувальні» запитання

|

Запитання |

Відповідь |

|

Коли проводять коригування виплат, що враховуються при розрахунку середньої зарплати? |

Коригування проводимо, якщо в розрахунковому періоді або в періоді, упродовж якого за працівником зберігався середній заробіток, на підприємстві відбулося підвищення тарифних ставок або окладів згідно з актами законодавства та/або рішеннями, передбаченими колективним договором |

|

Для чого проводиться коригування? |

Його мета — не допустити зниження суми доходу за час відпустки |

|

Як розрахувати коефіцієнт коригування? |

Його визначають шляхом ділення тарифної ставки (окладу), встановленої працівникові після підвищення, на тарифну ставку (оклад), яка була в працівника до підвищення. Зверніть увагу! Жодної зрівнялівки. Коефіцієнти коригування розраховують для кожного працівника окремо в кожному випадку підвищення тарифної ставки (окладу) |

|

Які виплати підлягають коригуванню? |

Усі виплати, які враховуються при обчисленні середнього заробітку згідно з Порядком № 100 (наприклад, доплати і премії, які не мають разового характеру, суми індексації), а не тільки тарифна ставка (оклад). Розібратися з тим, як потрібно проводити коригування, вам допоможе табл. 2 |

|

Чи потрібно розраховувати коефіцієнт коригування у зв’язку зі зростанням з 01.01.2017 р. «мінімалки» до 3200 грн.? |

Якщо на підприємстві в січні 2017 року в працівників не підвищувалися тарифні ставки (оклади), а збільшення заробітної плати виникло за рахунок виплати «трудової» доплати до рівня мінімальної заробітної плати, розраховувати коефіцієнт коригування грудень-2016 — січень-2017 не потрібно. Адже тарифні ставки (оклади) не змінилися, тобто його величина дорівнюватиме 1 |

|

Чи потрібно розраховувати коефіцієнти коригування при розрахунку лікарняних/декретних? |

Ні, не потрібно. Розрахунок коефіцієнтів коригування передбачений тільки для випадків обчислення середньої зарплати згідно з Порядком № 100. Розрахунок лікарняних і декретних робиться відповідно до іншого Порядку ( Порядку № 1266**) |

|

У яких випадках можна не проводити коригування? |

Коригування виплат, що враховуються при розрахунку середньої зарплати, не робиться у двох випадках: якщо (1) підвищення тарифної ставки (окладу) працівника пов’язане з привласненням йому більш високого розряду або переведенням на іншу високооплачувану роботу (посаду) і т. д.; (2) відбулося пониження розміру тарифних ставок (окладів) |

|

Чи повинні проводити коригування підприємці? |

Так, повинні. Чому? Дійсно, підприємці прямо не згадуються в тексті

Порядку № 100. Але вони використовують його при обчисленні відпускних, відрядних, «військових» своїм працівникам. Адже іншого «чисто підприємницького» порядку розрахунку середньої просто не існує |

|

Чи можуть підприємства зменшити коефіцієнт коригування? |

Так, можуть. Госпрозрахункові підприємства мають право проводити коригування зарплати й інших виплат з урахуванням їх фінансових можливостей ( абз. 1 п. 10 Порядку № 100). Тобто в разі скрутного фінансового становища госпрозрахункове підприємство має право зменшити коефіцієнт коригування. Проте не здійснювати коригування взагалі таке підприємство не має права (див., зокрема, лист Мінпраці від 24.10.2008 р. № 696/13/84-08) |

|

Як оформити документальне рішення знизити коефіцієнт коригування? |

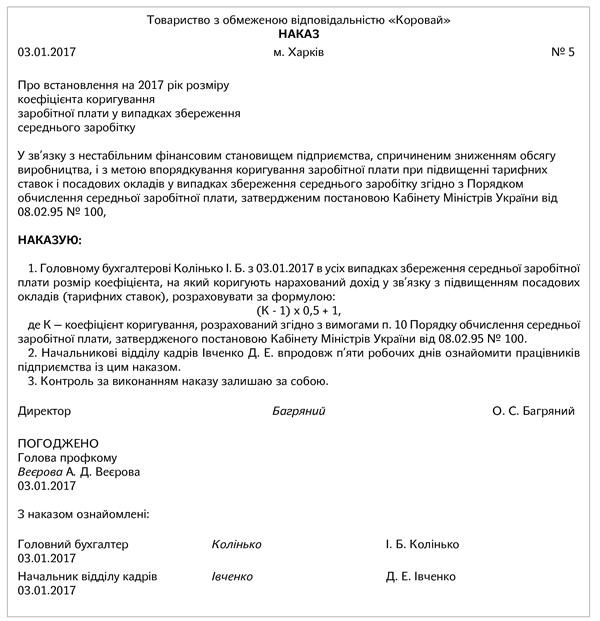

Для цього необхідно видати наказ (розпорядження) про зниження коефіцієнта коригування. У цьому документі вказують причини, які не дозволяють провести коригування в повному обсязі: зниження рентабельності, обсягу виробництва, недостатність обігових коштів і т. п. (див. консультацію в газеті «Праця і зарплата», 2017, № 4, с. 13). При цьому такий наказ (розпорядження) має бути погоджений з виборним органом первинної профспілкової організації підприємства або іншим органом, уповноваженим на представництво трудовим колективом (див. листи Мінпраці від 05.12.2005 р. № 06-4/165 і від 15.10.2007 р. № 250/06/186-07). Приклад такого наказу див. наприкінці цієї статті |

. І якщо погоджуємося, що

. І якщо погоджуємося, що Таблиця 2. Коригування виплат, що враховуються при розрахунку середньої зарплати

|

Проводимо коригування, якщо працівникові… |

Що коригуємо? |

|

…підвищували тарифну ставку (оклад) у розрахунковому періоді, за який робиться розрахунок середньої зарплати |

Заробіток за проміжок часу до підвищення |

|

Приклад 1. Працівник іде в щорічну відпустку з 10.05.2017 р. Розрахунковий період травень 2016 року — квітень 2017 року. У грудні 2016 року працівникові підвищували оклад. Підвищення окладу відбулося в розрахунковому періоді. Тому потрібно відкоригувати заробіток за місяці до підвищення, тобто за травень — листопад 2016 року |

|

|

…підвищили тарифну ставку (оклад) у періоді, впродовж якого за працівником зберігався середній заробіток (наприклад, у період відпустки) |

Заробіток за період з дня підвищення тарифної ставки (окладу) |

|

Приклад 2. Працівник іде у відпустку з 15.05.2017 р. по 08.06.2017 р. З 01.06.2017 р. йому підвищують оклад. Працівникові слід відкоригувати відпускні за період з 01.06.2017 р. по 08.06.2017 р. |

|

Приклад 3. Працівникові надається щорічна відпустка з 18.04.2017 р. тривалістю 18 календарних днів. Розрахунковим періодом є квітень 2016 року — березень 2017 року. Упродовж розрахункового періоду заробітна плата працівника підвищувалася двічі:

— з 01.06.2016 р. — у зв’язку з підвищенням посадового окладу працівника згідно з умовами колективного договору;

— з 01.10.2016 р. — у зв’язку з переведенням на більш високооплачувану посаду.

Оклад працівника складав:

— у квітні й травні 2016 року — 3100,00 грн.;

— у червні — вересні 2016 року — 3565,00 грн.;

— з жовтня 2016 року по березень 2017 року — 3950,00 грн.

У розрахунковому періоді працівникові була нарахована заробітна плата (включаючи премії й інші виплати, що враховуються при розрахунку відпускних) у сумі 49455,00 грн., у тому числі:

— з квітня по травень 2016 року — 6900,00 грн.;

— з червня по вересень 2016 року — 15960,00 грн.;

— з жовтня 2016 року по березень 2017 року — 26595,00 грн.

З 01.05.2017 р. згідно з положеннями колективного договору оклади працівників підприємства будуть підвищені на 10 %. Оклад працівника складе 4345,00 грн.

Відразу зазначимо, що коригування зарплати у зв’язку з підвищенням окладу в жовтні 2016 року не робиться, оскільки таке підвищення було пов’язане з переведенням працівника на більш високооплачувану посаду.

Визначимо коефіцієнт, на який необхідно відкоригувати нарахований працівникові дохід, для розрахунку відпускних у зв’язку з підвищенням окладу з червня 2016 року:

3565,00 : 3100,00 = 1,15.

Коригуємо заробіток за квітень і травень 2016 року на коефіцієнт підвищення окладу в червні 2016 року:

6900,00 х 1,15 = 7935,00 (грн.).

Визначимо суму відкоригованого заробітку за 12 місяців:

7935,00 + 15960,00 + 26595,00 = 50490,00 (грн.).

Кількість календарних днів за розрахунковий період без урахування святкових і неробочих днів складає 355 (365 - 10).

Розрахуємо середньоденний заробіток:

50490,00 : 355 = 142,23 (грн./к. дн.).

Сума відпускних складе:

142,23 х 18 = 2560,14 (грн.).

У зв’язку зі збільшенням окладів з 01.05.2017 р. усім працівникам підприємства на 10 % необхідно відкоригувати суму середньої зарплати, що виплачується за 5 днів відпустки, що припадає на травень 2017 року, на коефіцієнт 1,1 і доплатити працівникові відпускні.

Сума середньої зарплати з урахуванням коефіцієнта підвищення окладу в травні 2017 року дорівнює 156,45 грн. (142,23 х 1,1).

Сума відпускних, яку треба буде доплатити працівникові, складе:

(156,45 - 142,23) х 5 = 71,10 (грн).