Помилки в бухобліку/фінзвітності: самовиправлення-2017

Порядок виправлення помилок залежить насамперед від того, у якому періоді вони допущені: в поточному чи попередньому. Причому оскільки звітним періодом для складання фінзвітності є календарний рік ( ч. 1 ст. 13 Закону про бухоблік), то:

— до помилок попереднього періоду належать ті, які допущені в попередні календарні роки, а виявлені в поточному звітному періоді;

— до помилок поточного періоду належать помилки, які допущені і виявлені в поточному календарному році або виявлені після закінчення звітного року, але до затвердження фінзвітності.

Помилки поточного періоду

Їх виправити достатньо просто  . Внесіть виправлення записами за відповідними рахунками бухобліку в тому місяці звітного періоду, у якому виявили неточність.

. Внесіть виправлення записами за відповідними рахунками бухобліку в тому місяці звітного періоду, у якому виявили неточність.

Приклад. Помилково підприємство не провело в обліку оприбутковування отриманого в січні 2017 року товару на суму 10000 грн. без ПДВ. Припустимо, що ПДВ був відображений в обліку правильно. Помилка виявлена у квітні 2017 року.

У цьому випадку достатньо датою виявлення помилки зробити додаткову проводку: Дт 281 — Кт 631, і скласти бухдовідку. У ній наведіть зміст помилки, суму і кореспонденцію рахунків, за допомогою якої вносите зміни.

Жодних коригувань/виправлень у фінзвітності I кварталу не робимо. Наново її подавати також не потрібно.

Жодних коригувань/виправлень у фінзвітності I кварталу не робимо. Наново її подавати також не потрібно.

Якщо помилки виявлені після завершення звітного року, але до затвердження (подання) річної фінзвітності за цей період, то виправні записи в бухоблік вносять 31 грудня минулого року.

Помилки попередніх періодів

А ось механізм виправлення минулорічних помилок дещо складніший. Але перш ніж до нього перейти, розглянемо запитання, яке доволі часто ставиться: чи можна не виправляти несуттєві бухпомилки? З положень як П(С)БО 6, так і МСБО 8 випливає, що виправляти потрібно всі помилки: як істотні, так і несуттєві. Правда, МСБО 8 припускає можливість виправити несуттєві помилки перспективним способом, тобто точно так, як і помилки поточного періоду (без перерахунку попередніх періодів). Але! На відміну від МСБО 8, П(С)БО 6 подібних норм не передбачає. Тому формально, якщо ви ведете облік за нацстандартами, несуттєві помилки попередніх періодів потрібно виправляти так само, як і істотні.

Критерії істотності визначаються підприємством самостійно і закріплюються в обліковій політиці.

Виправляємо минулорічні помилки, що впливають на фінрезультат. Такі помилки П(С)БО 6 наказує виправляти шляхом коригування сальдо нерозподіленого прибутку. Якщо у фінзвітності фігурує непокритий збиток, відкоригувати доведеться його (лист Мінфіну від 23.02.2010 р. № 31-34000-20-10/3939).

Порядок виправлення таких помилок розглянемо на прикладі.

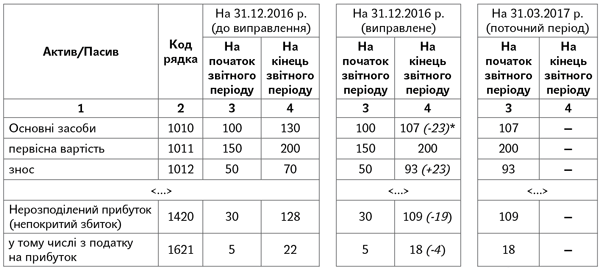

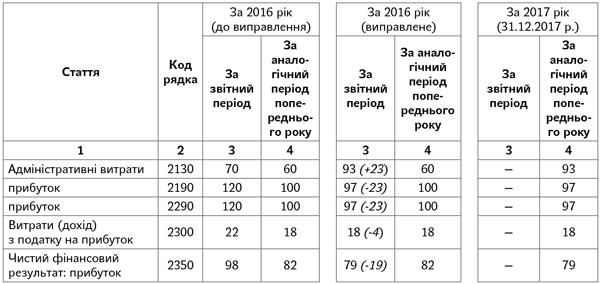

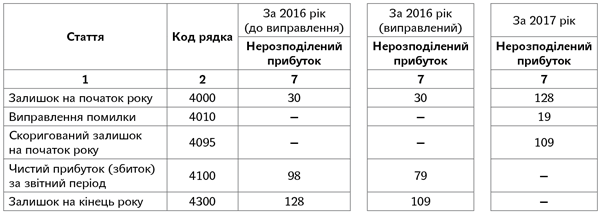

Приклад. У березні 2017 року бухгалтер виявив, що в IV кварталі 2016 року не відображені витрати за амортизацією об’єкта основних засобів адміністративного призначення в сумі 23000 грн.

Суть помилки. У підприємства не відображені в обліку проводки: Дт 92 — Кт 13 — 23000; Дт 791 — Кт 92 — 23000; Дт 441 — Кт 791 — 23000.

Крім того, в результаті заниження суми амортизації надмірно нарахований податок на прибуток за 2017 рік у сумі 4140 грн. (23000 грн. х 18 %): Дт 98 — Кт 641 — 4140; Дт 791 — Кт 98 — 4140; Дт 441 — Кт 791 — 4140.

Оскільки помилка стосується минулого року і зачіпає нерозподілений прибуток, виправляємо її шляхом коригування сальдо нерозподіленого прибутку. Для цього потрібно зробити проводки: Дт 441 — Кт 13 — 23000; Дт 641/НП — Кт 441 — 4140.

Рахунки доходів і витрат не зачіпаємо.

Рахунки доходів і витрат не зачіпаємо.

Послідовність виправлення:

1. Складаємо бухдовідку в місяці виявлення помилки.

2. Далі п. 5 П(С)БО 6 вимагає повторно відобразити відповідну порівняльну інформацію у фінзвітності. Інакше кажучи, потрібно переписати (перерахувати) правильно минулорічну фінзвітність. Причому так, ніби помилки не було.

Перерахунок не проводять, якщо неможливо визначити вплив помилки на конкретний період або кумулятивний вплив помилки. У цих випадках коригують помилковий показник (у кореспонденції з рахунком 44), але порівняльну інформацію не перераховують.

Тут відразу виникає запитання: що робити з такою перерахованою звітністю? Якщо ви належите до підприємств, які зобов’язані оприлюднити фінзвітність, то у вас виникає обов’язок повторно оприлюднити відкориговану фінзвітність. Роблять це в тому ж порядку, у якому оприлюднили помилкові фінзвіти (лист Мінфіну від 28.02.2011 р. № 31-34010-07-25/5584). Дозволяється не оприлюднювати виправлення несуттєвих помилок ( п. 20.3 П(С)БО 6).

У цьому випадку в примітках до фінзвітності потрібно вказати про недоцільність оприлюднення такої інформації.

А ось чи переподавати звітність податківцям? Якщо помилка вплинула на податок на прибуток, то враховуючи, що зараз фінансова звітність є додатком до декларації ( п. 46.2 ПКУ), разом з уточнюючою декларацією з податку на прибуток (фактично, до її подання) потрібно подати і виправлену фінзвітність.

3. Далі правильні показники потрібно відобразити в поточній фінзвітності. Крім того, факт виправлення помилки необхідно вказати в примітках до поточної фінзвітності. У них відображають: (1) зміст і суму помилки; (2) статті фінзвітності минулих періодів, перераховані з метою повторного надання порівнянної інформації; (3) факт або недоцільність повторного оприлюднення виправленої фінзвітності.

Покажемо на умовах нашого прикладу, як виглядатиме перерахунок.

Баланс (Звіт про фінансовий стан)

* Інформація в дужках — довідкова, вона наведена для зручності сприйняття. У звітності її не показуємо .

Звіт про фінансові результати (Звіт про сукупний дохід)

Зверніть увагу! Якби амортизацію не відображали весь рік, то перераховувати довелося б і показники Звіту про фінрезультат за I квартал, півріччя, 9 місяців 2016 року.

Звіт про власний капітал

Минулорічні бухпомилки, що не впливають на фінрезультат. Оскільки помилка не впливає на фінрезультат, при її виправленні рахунок 44 не використовуємо. У цьому випадку коригуємо сальдо на початок року за тими статтями активу і пасиву балансу, на які вплинули помилки (лист Мінфіну від 17.07.2013 р. № 31-08410-07-29/21303).

Приклад. У грудні 2016 року підприємство отримало малоцінні необоротні активи на суму 2400 грн. (у т. ч. ПДВ — 400 грн.). Але помилково їх відобразили у складі запасів. Активи ще не почали використовуватися. Помилка виявлена в березні 2017 року.

Суть помилки. Підприємство замість проводки Дт 153 — Кт 63 — 2000 показало: Дт 20 — Кт 63 — 2000. Оскільки малоцінні необоротні активи ще не введені в експлуатацію, амортизація за ними не нараховувалася. Відповідно, ця помилка не вплинула на доходи/витрати і фінансовий результат. Для виправлення помилки:

1. Складаємо бухдовідку (у місяці виявлення помилки).

2. Переписуємо правильно минулорічну фінзвітність ( п. 5 П(С)БО 6). Знову ж таки виникає запитання: що робити із цією виправленою фінзвітністю? Якщо ви належите до підприємств, зобов’язаних оприлюднити фінзвітність, то доведеться її наново оприлюднити.

При цьому, як ми вказували вище, Мінфін за несуттєвими помилками дозволив підприємствам самостійно вирішувати, оприлюднити наново показники фінзвітності чи ні.

Чи подавати таку виправлену фінзвітність податківцям? Оскільки в цьому випадку помилка не впливає на податок на прибуток і показники декларації, то вважаємо, що виправлену фінзвітність податківцям можна не подавати.

3. Відображаємо правильні показники в поточній фінзвітності. Це стосується усіх статей, на які вплинула помилка. Зокрема, коригуємо в графі 3 «На початок звітного періоду» форми № 1 «Баланс» за I квартал 2017 року показники рядків:

— 1005 «Незавершені капітальні інвестиції» — збільшуємо на 2000 грн.;

— 1100 «Запаси» — зменшуємо на 2000 грн.

4. Наводимо інформацію про виправлення помилки в примітках до фінзвітності (зміст і суму помилки, перераховані статті фінзвітності минулих періодів).