Працівник-сумісник і Звіт з ЄСВ

Нагадаємо, що сумісництвом вважається виконання працівником, окрім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації або в громадянина (підприємця, приватної особи) за наймом.

Далі. Частиною 3 ст. 24 КЗпП передбачено, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом або розпорядженням власника або уповноваженого ним органу, та повідомлення фіскального органу про прийняття працівника на роботу.

У Повідомленні про прийняття працівника на роботу роботодавець зазначає відомості про осіб, які прийняті на роботу як на основне місце роботи (наймані працівники з трудовою книжкою), так і на роботу за сумісництвом (наймані працівники без трудової книжки).

Однак не тільки в Повідомленні роботодавець зазначає дату прийняття на роботу працівника-сумісника. Ця інформація відображається також у таблиці 5 Звіту за формою № Д4*, сформованого за той місяць, на який припадає дата прийняття особи на роботу.

* Додаток 4 до Порядку формування та подання страхувальниками звіту щодо сум ЄСВ, затвердженого наказом Мінфіну від 14.04.2015 р. № 435 (далі — Порядок).

Важливо! Пунктом 8 розд. IV Порядку № 435 передбачені умови відображення в таблиці 5 відомостей про застрахованих осіб. Зокрема визначено, що в таблиці 5 зазначаються особи, з якими було укладено або розірвано трудовий договір.

Обмежень щодо відображення в таблиці 5 внутрішнього сумісництва означеним Порядком не передбачено.

Для відображення інформації про прийняття на роботу або звільнення сумісника в графі 7 таблиці 5 необхідно вказувати категорію особи «2» — наймані працівники (без трудової книжки).

Для відображення інформації про прийняття на роботу або звільнення сумісника в графі 7 таблиці 5 необхідно вказувати категорію особи «2» — наймані працівники (без трудової книжки).

Переходимо до таблиці 6 Звіту за формою № Д4. У ній інформацію про доходи, нараховані працівникові за місцем роботи за сумісництвом, відображаємо окремо від інших доходів, у тому числі від доходів, нарахованих за основним місцем роботи (якщо працівник — внутрішній сумісник), проставляючи в графі 22 ознаку «0» — без трудової книжки.

Тобто незважаючи на те, що фактично трудова книжка працівника, оформленого в одного роботодавця одночасно і за основним місцем роботи, і за внутрішнім сумісництвом, зберігається в такого роботодавця:

— у графі 7 таблиці 5 Звіту за формою № Д4 необхідно зазначити: «1» — для працівника за основним місцем роботи; «2» — для працівника-сумісника (як для внутрішнього, так і для зовнішнього сумісництва);

— у графі 22 таблиці 6 Звіту за формою № Д4: «1» — якщо відображаєте доходи особи, нараховані за основним місцем роботи; «0» — якщо за місцем роботи за сумісництвом (як внутрішнім, так і зовнішнім).

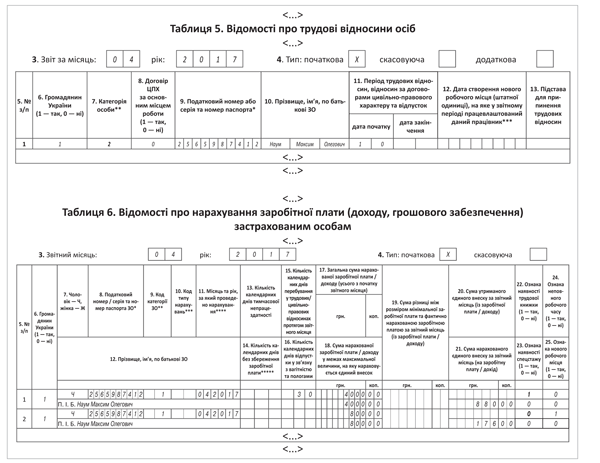

Приклад 1. З працівником (Наум Максим Олегович, податковий номер — 2565987412), який уже працює в роботодавця як основний працівник, з 10 квітня 2017 року укладений трудовий договір на умовах внутрішнього сумісництва.

Заробітна плата, нарахована йому за фактично відпрацьовані дні у квітні:

— за основним місцем роботи — 4000 грн. (ЄСВ — 880 грн.);

— за місцем роботи за сумісництвом — 800 грн. (ЄСВ — 176 грн.).

Підприємство відобразить дані за працівником у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 1.

Рис. 1. Фрагменти таблиць 5 і 6 Звіту за формою № Д4 до прикладу 1

Зверніть увагу: оскільки на одну особу в таблиці 6 сформовані два рядки, кількість календарних днів перебування в трудових/цивільно-правових відносинах протягом звітного місяця (графа 15) зазначаємо тільки в одному!

Варто вказати: у разі якщо в таблиці 5 зазначена дата початку або завершення трудових відносин і при цьому в таблиці 6 у графі 15 зазначена повна кількість календарних днів, система, яка контролює формування (приймання) звітних відомостей, може видати попередження щодо можливого помилкового заповнення звітності. Попередження виникає в разі, якщо неможливо однозначно визначити ситуацію як помилкову. Ситуація, описана в прикладі 1, не є помилковою.

У рядку із сумою зарплати, нарахованої за роботу за сумісництвом, проставляємо серед іншого: у графі 22 «Ознака наявності трудової книжки» — «0» — ні; у графі 24 «Ознака неповного робочого часу» — «1» — так.

Адже робота за сумісництвом є різновидом роботи на умовах неповного робочого часу.

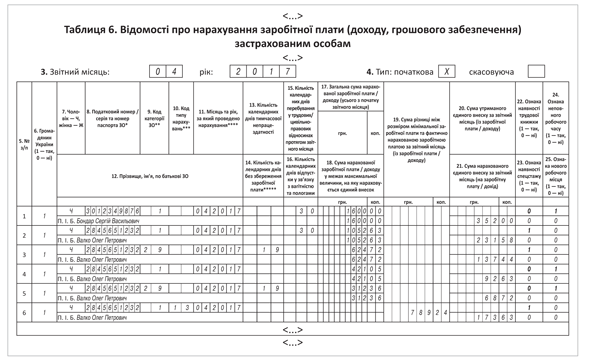

Приклад 2. На підприємстві працюють два сумісники на 0,5 ставки. Один — зовнішній (Бондар Сергій Васильович, податковий номер — 3012349876), другий — внутрішній (Валко Олег Петрович, податковий номер — 2845651232).

За квітень нараховані:

— Бондарю С. В. заробітна плата в сумі 1600 грн. (ЄСВ — 352 грн.);

— Валку О. П. за основним місцем роботи — заробітна плата в сумі 1052,63 грн. (ЄСВ — 231,58 грн.), лікарняних (хворів з 3 по 21 квітня) — 624,72 грн. (ЄСВ — 137,44 грн.); за місцем роботи за сумісництвом — зарплата в сумі 421,05 грн. (ЄСВ — 92,63 грн.), лікарняних — 312,36 грн. (ЄСВ — 68,72 грн.).

Підприємство відобразить у таблиці 6 Звіту за формою № Д4 дані щодо працівників, як показано на рис. 2.

Рис. 2. Фрагмент таблиці 6 Звіту за формою № Д4 до прикладу 2

Бондар С. В. — зовнішній сумісник. Нараховану йому заробітну плату відображаємо в окремому рядку, проставляючи в графі 22 ознака «0» (без трудової книжки), а в графі 24 — «1» (неповний робочий час). Незважаючи на те, що база нарахування, визначена за цим працівником (1600 грн.), нижча мінімальної зарплати (3200 грн.), донарахування до мінімальної заробітної плати відповідно до ч. 5 ст. 8 Закону про ЄСВ не здійснюємо.

Доплата не здійснюється для осіб, що працюють не за основним місцем роботи.

Валко О. П. — внутрішній сумісник. За ним виплати, нараховані за основним місцем роботи і за сумісництвом, показуємо окремо. Кількість календарних днів перебування в трудових відносинах (графа 15) проставляємо в одному рядку, а саме в тому, де зазначена сума заробітної плати за основним місцем роботи. А ось кількість календарних днів тимчасової непрацездатності (графа 13) зазначаємо в обох рядках із сумами лікарняних, нарахованих за основним місцем роботи і за сумісництвом.

Важливо! Оскільки цей працівник працює на цьому підприємстві за основним місцем роботи, то за ним необхідно виконати вимогу ч. 5 ст. 8 Закону про ЄСВ. Причому з показником мінзарплати потрібно порівнювати загальну базу нарахування ЄСВ, до якої увійдуть усі доходи, нараховані цьому працівникові страхувальником-роботодавцем, у тому числі й доходи за внутрішнім сумісництвом.

Оскільки загальна база нарахування ЄСВ, визначена за Валком О. П. (2410,76 грн. (1052,63 + 624,72 + 421,05 + 312,36)), нижча, ніж мінзарплата (3200 грн.), розраховуємо різницю між цими двома величинами і донараховуємо на неї ЄСВ.

Різницю показуємо в таблиці 6 окремим рядком, проставляючи, зокрема: у графі 10 — код типу нарахувань «13», у графі 19 — суму різниці, у графі 21 — суму ЄСВ, нарахованого на різницю, у графі 22 — ознаку «1».

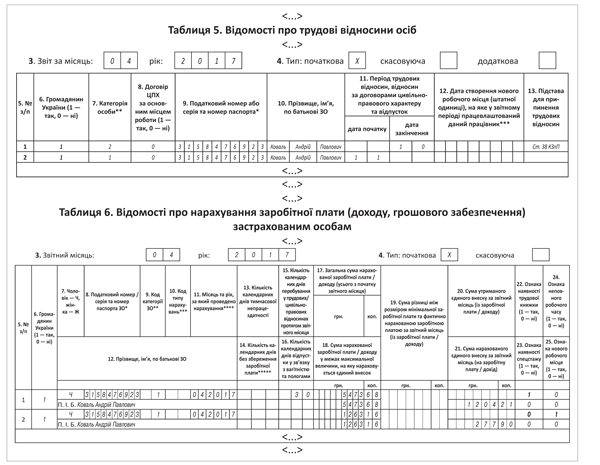

Приклад 3. Працівник (Коваль Андрій Павлович, податковий номер — 3158476923), який працює на підприємстві за сумісництвом, звільняється 10 квітня 2017 року за власним бажанням і влаштовується з 11 квітня на те ж підприємство за основним місцем роботи.

Заробітна плата, нарахована йому за фактично відпрацьовані дні:

— за сумісництвом — 1263,16 грн. (ЄСВ — 277,90 грн.);

— за основним місцем роботи — 5473,68 грн. (ЄСВ — 1204,21 грн.).

Підприємство відобразить у таблицях 5 і 6 Звіту за формою № Д4 дані за працівником так, як показано на рис. 3.

Рис. 3. Фрагменти таблиць 5 і 6 Звіту за формою № Д4 до прикладу 3

Пояснення до рис. 3.

У таблиці 5 інформацію щодо дат закінчення періоду роботи за сумісництвом і початку періоду роботи за основним місцем роботи зазначаємо в окремих рядках, проставляючи відповідну категорію особи в графі 7.

У таблиці 6 також окремими рядками зазначаємо доходи, нараховані працівникові за основним місцем роботи і за місцем роботи за сумісництвом. При цьому кількість календарних днів у трудових відносинах (графа 15) проставляємо лише в одному рядку.

Вона дорівнюватиме загальній кількості календарних днів, протягом яких працівник у звітному місяці перебував у трудових відносинах з роботодавцем.

Приклад 4. Використовуючи умови прикладу 3, припустимо, що працівника перевели з основного місця роботи на місце роботи за сумісництвом (тобто трудові відносини не переривалися).

Порядок заповнення таблиць 5 і 6 у цьому випадку буде аналогічним наведеному на рис. 3. Єдина відмінність — у графі 13 таблиці 5 з довідника «Підстави для припинення трудових відносин» обираємо «Інше».