Нові сервіси в Електронному кабінеті: розшифровка ΣПеревищ і відомості про позитивну податкову історію

«Інформація про суму перевищення». Завдяки цьому підрозділу можна відстежити, за рахунок чого утворився показник ∑Перевищ — останній показник формули з п. 2001.3 ПКУ, який зменшує регліміт (ряд. 6 Витягу J1401206). Нагадаємо, що ∑Перевищ виникає, якщо податкових зобов’язань (ПЗ) за декларацією з ПДВ за відповідний період (з ряд. 9 розділу I) більше, ніж ПЗ за даними ЄРПН. Така ситуація може виникнути, якщо, наприклад, у декларації відображені податкові зобов’язання за податковою накладною (ПН), яка не зареєстрована в ЄРПН.

Для того, щоб скористатися новим сервісом, потрібно:

— увійти до особистої (приватної) частини Електронного кабінету (за допомогою ЕЦП);

— обрати розділ «СЕА ПДВ» → «Інформація про суму перевищення» (https://cabinet.sfs.gov.ua/seavat/overdraft).

Рис. 1

Увійшовши до цього розділу, потрібно обрати період, за який хочемо проаналізувати дані про ∑Перевищ (рис. 2).

Рис. 2

Нагадаємо! З минулої осені порядок розрахунку ∑Перевищ переналаштували — його тепер розраховують у розрізі кожного періоду (місяця або кварталу) окремо, хоча до цього рахували наростаючим підсумком. Інакше кажучи, для підрахунку ∑Перевищ за відповідний період система порівнює дані (1) податкових зобов’язань за декларацією (ряд. 9) за відповідний період (з урахуванням УР до цього періоду) із (2) сумою ПДВ, яка міститься в датованих відповідним періодом ПН/РК, зареєстрованих у ЄРПН (при цьому період реєстрації ПН/РК не важливий). Відповідно показник ∑Перевищ у межах обраного періоду не є постійним — він може змінюватися: при поданні уточнюючого розрахунку (УР) за цей період (на дату його подання) або після запізнілої реєстрації ПН/РК, які належать (складені) до цього періоду (на дату такої реєстрації ПН/РК).

Наприклад, при визначенні ∑Перевищ за червень 2018 року система порівнюватиме ПЗ за даними декларації (розділ I) за червень 2018 року (+ дані УР до декларації за червень 2018 року) і суму ПДВ, яка міститься в усіх датованих червнем 2018 року ПН/РК, зареєстрованих у ЄРПН.

При цьому в якому періоді фактично зареєстровані ПН, не важливо.

Причому слід врахувати, що (лист ДФСУ від 19.09.2017 р. № 1365/99-99-15-03-01-18):

1) ПН і «збільшуючі» РК система завжди відносить до суми ПЗ за ЄРПН періоду їх складання;

2) своєчасно зареєстровані «зменшуючі» РК враховуються при підрахунку суми ПЗ за ЄРПН періоду їх складання, а несвоєчасні «зменшуючі» РК враховуються при підрахунку суми ПЗ за ЄРПН періоду реєстрації. Тобто якщо «зменшуючий» РК зареєстрований з порушенням строків реєстрації, система його включає до суми ПЗ за ЄРПН періоду реєстрації.

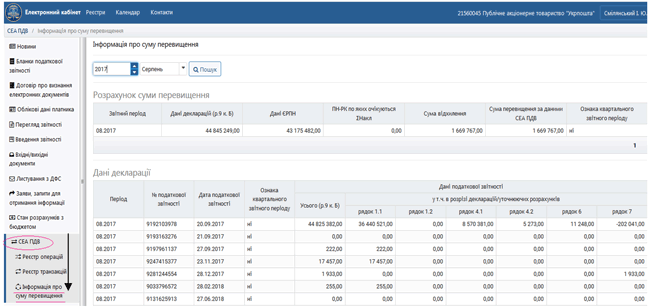

Після вибору періоду, за який аналізується показник ∑Перевищ, перед вами з’являться 4 таблиці:

1) перша — «Розрахунок суми перевищення» (рис. 3) показує наявність і загальну суму розбіжностей між ПЗ за даними декларації і даними ЄРПН за відповідний період.

Рис. 3

2) друга — «Дані декларації» показує розшифровку ПЗ у розрізі рядків за відповідний період за даними декларації. Якщо ви до цього періоду подавали УР і уточнювали ПЗ (розділ I декларації) — то в ній будуть показані в розрізі кожного УР суми уточнюваних ПЗ;

3) третя — «Дані ЄРПН» містять розшифровку зареєстрованих ПН/РК, які відносяться (складені) до відповідного вибраного звітного періоду;

4) четверта — «Результат порівняння даних податкової звітності по ПДВ та ЄРПН» (рис. 4) «найкорисніша». Саме за нею ми можемо відстежити, за рахунок чого утворилися різниці в ПЗ за даними декларації і ЄРПН за відповідний період, які призвели до виникнення ∑Перевищ. Розбіжності наводяться в розрізі кожного ІПН.

Рис. 4

У нашій ситуації бачимо, що розбіжності утворилися за «умовними» ІПН «100000000000», «400000000000», «600000000000». Це означає, що ∑Перевищ виникло в результаті нереєстрації ПН на неплатників, ПН за «компенсуючими» ПЗ.

Важливо! Фіскали зазначають, що з 01.08.2018 р. вже повністю реалізована можливість реєстрації ПН за рахунок ∑Перевищ незалежно від нинішньої суми регліміту (суми ∑Накл), передбачена п. 2001.9 ПКУ. При цьому за рахунок ∑Перевищ можна зареєструвати тільки ті ПН/РК, які належать до звітного періоду виникнення ∑Перевищ.

Для того щоб зареєструвати ПН за рахунок ∑Перевищ, потрібно просто направити їх на реєстрацію (незалежно від того, яка у вас зараз сума регліміту).

Варто звернути увагу й на графу «ПН-РК, по яких очікується ∑Накл» — це той випадок, коли ПН/РК не можуть бути зареєстровані за рахунок ∑Перевищ у результаті того, що самі ПН не були забезпечені лімітом (не вписуються у формулу з п. 2011.9 ПКУ, яка надає право реєструвати ПН/РК за рахунок ∑Перевищ).

Для реєстрації ПН/РК за рахунок ∑Перевищ сума ПДВ у ПН/РК повинна вписатися у свій ліміт, що розраховується за формулою: ∑Перевищ - ∑ПЗ до сплати за деклараціями/УР за періоди починаючи з 1 липня 2015 року + ∑ПопРах.

При цьому відзначимо такий момент. Направляючи зараз ПН на реєстрацію за рахунок ∑Перевищ, слід пам’ятати про те, що за такими ПН відразу буде визначено кількість днів прострочення в їх реєстрації (і відповідно — можливі штрафи за їх несвоєчасну реєстрацію). Якщо ви не реєструватимете такі ПН — то є ризик, що користуючись інформацією цього електронного сервісу та й «новими розшифровками» з декларації з ПДВ*, фіскали застосують штрафи за відсутність реєстрації ПН/РК уже за п. 1201.2 ПКУ — штраф може досягати 100 % ПДВ (50 % накладають відразу за порушення + 50 %, якщо платник так і не зареєструє ПН/РК протягом 10 календарних днів, що настають за днем отримання ППР).

* Деталі знайдете в статті «Нова ПДВ-звітність: заповнюємо оновлені додатки Д1 і Д5» (журнал «Бухгалтер 911», 2018, № 27).

Не направляти на реєстрацію ПН для їх реєстрації за рахунок ∑Перевищ радимо тільки у разі, якщо йдеться про ПН, які не видаються покупцеві, складені ще до 01.01.2017 р. (коли за їх нереєстрацію штрафи не застосовувалися).

Звичайно ж, можливо, платникам вдасться (у судовому порядку) зменшити суму штрафів у цьому випадку, ґрунтуючись на тому, що фіскали не виконали вимоги п. 2011.9 ПКУ і не забезпечили раніше можливість реєстрації ПН за рахунок ∑Перевищ (таке право, нагадаємо, було закріплене ще з 01.01.2017 р., а скористатися ним стало можливо тільки починаючи з 01.08.2018 р.). Шанс на «позитивний результат» такої справи збільшується, якщо у вас є квитанції, які підтверджують, що ви пробували раніше зареєструвати ПН за рахунок ∑Перевищ, але отримували відмову в їх реєстрації.

Показники позитивної податкової історії. Нагадаємо, що п. 11 «податковоблокувальної» постанови КМУ від 21.02.2018 р. № 117 закріпив за ДФС обов’язок розраховувати показники позитивної податкової історії платника ПДВ і щомісячно робити їх доступними до 10 числа місяця, що настає за звітним, в Електронному кабінеті. Так ось, знайти ці показники тепер можна у вкладці «Показники СМОКР» → «Розрахунок показників ППІ».

Нагадаємо: позитивна податкова історія рятує від блокування ПН/РК, якщо конкретна ПН/РК підпадає під ознаки ризикових, проте сам платник не відповідає критеріям ризиковості.

Для «позитивності» платникові достатньо відповідати хоча б одному критерію позитивної податкової історії**.

** Детальніше про ці показники ми писали в статті «Блокування ПН/РК: нові критерії ризиковості — нові проблеми» (журнал «Бухгалтер 911», 2018, № 14).

І що важливо! Сервіс дозволяє дізнатися і показники позитивної податкової історії вашого контрагента. Для цього потрібно ввести його код ЄДРПОУ в спеціальному віконці (рис. 5).

Рис. 5

Перейшовши в цей розділ, потрібно обрати період, за який ви хочете отримати інформацію.

При цьому в Електронному кабінеті наводиться лише інформація про те, відповідає чи ні платник тому чи іншому показнику позитивної податкової історії на певну дату (а ось «сумові» значення цих показників не наводяться). Про відповідність показнику позитивної податкової історії свідчить «галочка» (V) навпроти показника.