Новые сервисы в Электронном кабинете: расшифровка ΣПеревищ и сведения о позитивной налоговой истории

«Інформація про суму перевищення». Благодаря этому подразделу можно отследить, за счет чего образовался показатель ∑Перевищ — последний показатель формулы из п. 2001.3 НКУ, который уменьшает реглимит (стр. 6 Извлечения J1401206). Напомним, что ∑Перевищ возникает, если налоговых обязательств (НО) по декларации по НДС за соответствующий период (из стр. 9 раздела I) больше, чем НО по данным ЕРНН. Такая ситуация может возникнуть, если, к примеру, в декларации отражены налоговые обязательства по налоговой накладной (НН), которая не зарегистрирована в ЕРНН.

Для того чтобы воспользоваться новым сервисом, нужно:

— войти в личную (приватную) часть Электронного кабинета (с помощью ЭЦП);

— выбрать раздел «СЕА ПДВ» → «Інформація про суму перевищення» (https://cabinet.sfs.gov.ua/seavat/overdraft).

Рис. 1

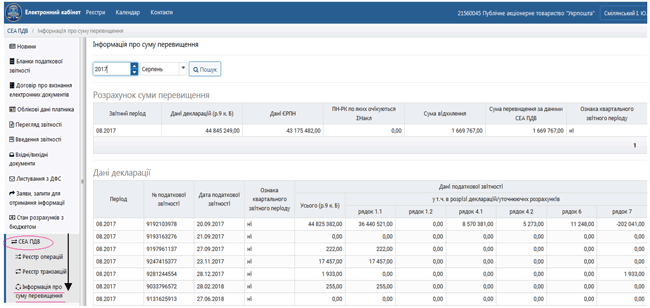

Войдя в этот раздел, нужно выбрать период, за который хотим проанализировать данные о ∑Перевищ (рис. 2).

Рис. 2

Напомним! С прошлой осени порядок расчета ∑Перевищ перенастроили — его теперь считают в разрезе каждого периода (месяца или квартала) отдельно, хотя до этого считали нарастающим итогом. Иначе говоря, для подсчета ∑Перевищ за соответствующий период система сравнивает данные (1) налоговых обязательств по декларации (стр. 9) за соответствующий период (с учетом УР к этому периоду) с (2) суммой НДС, которая содержится в датированных соответствующим периодом НН/РК, зарегистрированных в ЕРНН (при этом период регистрации НН/РК не важен). Соответственно, показатель ∑Перевищ в рамках выбранного периода не является постоянным — он может меняться: при подаче уточняющего расчета (УР) за этот период (на дату его подачи) либо после запоздалой регистрации НН/РК, которые относятся (составлены) к этому периоду (на дату такой регистрации НН/РК).

Например, при определении ∑Перевищ за июнь 2018 года система будет сравнивать НО по данным декларации (раздел I) за июнь 2018 года (+ данные УР к декларации за июнь 2018 года) и сумму НДС, которая содержится во всех датированных июнем 2018 года НН/РК, зарегистрированных в ЕРНН.

При этом в каком периоде фактически зарегистрированы НН, не важно.

Причем следует учесть, что (письмо ГФСУ от 19.09.2017 г. № 1365/99-99-15-03-01-18):

1) НН и «увеличивающие» РК система всегда относит к сумме НО по ЕРНН периода их составления;

2) своевременно зарегистрированные «уменьшающие» РК учитываются при подсчете суммы НО по ЕРНН периода их составления, а несвоевременные «уменьшающие» РК учитываются при подсчете суммы НО по ЕРНН периода регистрации. То есть, если «уменьшающий» РК зарегистрирован с нарушением сроков регистрации, система его включает в сумму НО по ЕРНН периода регистрации.

После выбора периода, за который анализируется показатель ∑Перевищ, перед вами появятся 4 таблицы:

1) первая — «Розрахунок суми перевищення» (рис. 3) показывает наличие и общую сумму расхождений между НО по данным декларации и данным ЕРНН за соответствующий период.

Рис. 3

2) вторая — «Дані декларації» показывает расшифровку НО в разрезе строк за соответствующий период по данным декларации. Если вы к этому периоду подавали УР и уточняли НО (раздел I декларации) — то в ней будут показаны в разрезе каждого УР суммы уточняемых НО;

3) третья — «Дані ЄРПН» содержат расшифровку зарегистрированных НН/РК, которые относятся (составлены) к соответствующему выбранному отчетному периоду;

4) четвертая — «Результат порівняння даних податкової звітності по ПДВ та ЄРПН» (рис. 4) самая «полезная». Именно по ней мы можем отследить, за счет чего образовались разницы в НО по данным декларации и ЕРНН за соответствующий период, которые привели к возникновению ∑Перевищ. Расхождения приводятся в разрезе каждого ИНН.

Рис. 4

В нашей ситуации видим, что расхождения образовались по «условным» ИНН «100000000000», «400000000000», «600000000000». Это означает, что ∑Перевищ возникло в результате нерегистрации НН на неплательщиков, НН по «компенсирующим» НО.

Важно! Фискалы отмечают, что с 01.08.2018 г. уже полностью реализована возможность регистрации НН за счет ∑Перевищ независимо от нынешней суммы реглимита (суммы ∑Накл), предусмотренная п. 2001.9 НКУ. При этом за счет ∑Перевищ можно зарегистрировать только те НН/РК, которые относятся к отчетному периоду возникновения ∑Перевищ.

Для того, чтобы зарегистрировать НН за счет ∑Перевищ, — нужно просто направить их на регистрацию (независимо от того, какая у вас сейчас сумма реглимита).

Стоит обратить внимание и на графу «ПН-РК, по яких очікується ∑Накл» — это тот случай, когда НН/РК не могут быть зарегистрированы за счет ∑Перевищ в результате того, что сами НН не были обеспечены лимитом (не вписываются в формулу из п. 2011.9 НКУ, которая дает право регистрировать НН/РК за счет ∑Перевищ).

Для регистрации НН/РК за счет ∑Перевищ сумма НДС в НН/РК должна вписаться в свой лимит, рассчитываемый по формуле: ∑Перевищ - ∑НО к уплате по декларациям/УР за периоды, начиная с 1 июля 2015 года + ∑ПопРах.

При этом отметим такой момент. Направляя сейчас НН на регистрацию за счет ∑Перевищ, следует помнить о том, что по таким НН сразу будет определено количество дней просрочки в их регистрации (и соответственно — возможны штрафы за их несвоевременную регистрацию). Если вы не будете регистрировать такие НН, то есть риск, что пользуясь информацией этого электронного сервиса, да и «новыми расшифровками» из декларации по НДС*, фискалы применят штрафы за отсутствие регистрации НН/РК уже по п. 1201.2 НКУ — штраф может достигать 100 % НДС (50 % налагают сразу за нарушение + 50 %, если плательщик так и не зарегистрирует НН/РК в течение 10 календарных дней, следующих за днем получения НУР).

* Детали найдете в статье «Новая НДС-отчетность: заполняем обновленные приложения Д1 и Д5» (журнал «Бухгалтер 911», 2018, № 27).

Не направлять на регистрацию НН для их регистрации за счет ∑Перевищ советуем только в случае, если речь идет об НН, не выдаваемых покупателю, составленных еще до 01.01.2017 г. (когда за их нерегистрацию штрафы не применялись).

Конечно же, возможно, плательщикам удастся (в судебном порядке) уменьшить сумму штрафов в данном случае, основываясь на том, что фискалы не выполнили требования п. 2011.9 НКУ и не обеспечили ранее возможность регистрации НН за счет ∑Перевищ (такое право, напомним, было закреплено еще с 01.01.2017 г., а воспользоваться им стало возможно только начиная с 01.08.2018 г.). Шанс на «положительный исход» такого дела увеличивается, если у вас есть квитанции, подтверждающие, что вы пробовали ранее зарегистрировать НН за счет ∑Перевищ, но получали отказ в их регистрации.

Показатели позитивной налоговой истории. Напомним, что п. 11 «налоговоблокировочного» постановления КМУ от 21.02.2018 г. № 117 закрепил за ГФС обязанность рассчитывать показатели позитивной налоговой истории плательщика НДС и ежемесячно делать их доступными до 10 числа месяца следующего за отчетным в Электронном кабинете. Так вот, найти эти показатели теперь можно во вкладке «Показники СМОКР» → «Розрахунок показників ППІ».

Напомним: позитивная налоговая история спасает от блокировки НН/РК, если конкретная НН/РК подпадает под признаки рисковых, однако сам плательщик не соответствует критериям рисковости.

Для «позитивности» плательщику достаточно соответствовать хотя бы одному критерию позитивной налоговой истории**.

** Подробнее об этих показателях мы писали в статье «Блокировка НН/РК: новые критерии рисковости — новые проблемы (журнал «Бухгалтер 911», 2018, № 14).

И что важно! Сервис позволяют узнать и показатели позитивной налоговой истории вашего контрагента. Для этого нужно ввести его код ЕГРПОУ в специальном окошке (рис. 5).

Рис. 5

Перейдя в этот раздел, нужно выбрать период, за который вы хотите получить информацию.

При этом в Электронном кабинете приводится лишь информация о том, соответствует или нет плательщик тому или иному показателю позитивной налоговой истории на определенную дату (а вот «суммовые» значения этих показателей не приводятся). О соответствии показателю позитивной налоговой истории свидетельствует «галочка» (V) напротив показателя.