Внутрішній первинний документ підприємства, або Облік операцій із запізнілою первинкою

Нормативні документи з бухобліку (ст. 9 Закону про бухоблік і п. 7 П(С)БО 16) вимагають, щоб господарська операція була відображена в обліку в тому звітному періоді, в якому вона здійснена. З іншого боку, згідно з тією ж ст. 9 Закону про бухоблік підставою для бухгалтерського обліку госпоперацій є первинні документи.

Якщо первинний документ спізнюється, то виникає запитання: як же тоді виконати вимоги Закону про бухоблік про відображення операції в періоді її здійснення?

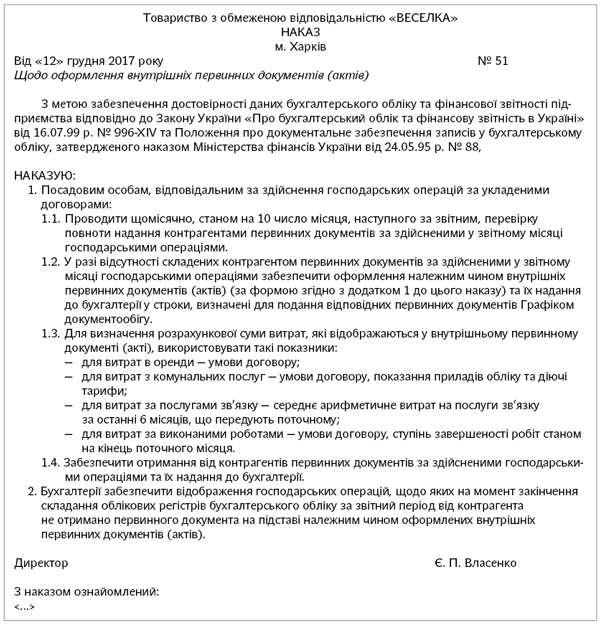

У цьому випадку підприємство може скористатися нормами п. 2.6 Положення № 88*. У ньому передбачено, що в разі коли на момент закінчення складання облікових регістрів бухгалтерського обліку за звітний період підприємство не отримало від контрагента первинний документ, воно має право (якщо така можливість передбачена правилами документообігу) показати операцію в бухобліку на підставі:

«належним чином оформленого внутрішнього первинного документа (акта), складеного посадовою особою, відповідальною за приймання-відпуск товарно-матеріальних цінностей, робіт і послуг».

Зверніть увагу: внутрішній документ надає можливості показати операції в бухгалтерському обліку.

А ось для ПДВ він не може виступати замінником ПН, тобто податковий кредит ми маємо право показати тільки на підставі ПН (або у випадках із п. 201.11 ПКУ — на підставі рахунка).

Відразу зазначимо, що не проти відображення витрат на підставі внутрішнього первинного документа (акта) в разі запізнення документів від контрагента і податківці (див. наприклад, консультацію у виданні податківців «Вісник. Право знати все про податки і збори», 2017, № 43, с. 36).

Що потрібно знати про оформлення внутрішніх первинних документів?

Для того щоб оформити госпоперацію своєю внутрішньою первинкою, потрібно врахувати таке:

1) така можливість має бути передбачена правилами документообігу підприємства (про це прямо сказано в п. 2.6 Положення № 88), тобто необхідно її закріпити наказом по підприємству;

2) внутрішній первинний документ (акт) міститиме лише розрахункову суму витрат. Тому підприємству потрібно визначити методики оцінки (розрахунку) величини витрат, задокументованих внутрішнім актом. Адже бухоблікова нормативка на цей випадок суворих правил не містить, а доводити перевіряючим «правильність» розрахунку доведеться.

Детальніше цей момент Мінфін пояснював у листі № 11705**. У ньому йшлося про те, що у внутрішньому первинному документі повинна наводитися розрахункова сума витрат, яка має ґрунтуватися на актуальній, доступній і надійній інформації. Зокрема, до джерел такої інформації можуть відноситись умови договорів; статистична інформація щодо витрат підприємства за попередні періоди; інформація про зміни тарифних ставок; інші джерела, визначені підприємством. При цьому підприємства можуть класифікувати витрати за групами (наприклад, комунальні витрати, витрати на зв’язок тощо) і визначити методику оцінки для кожного виду витрат або для кожної групи витрат окремо;

** Лист Мінфіну від 22.04.2016 р. № 31-11410-06-5/11705.

У листі Мінфін рекомендував підходи до визначення розрахункової суми витрат закріплювати в обліковій політиці підприємства. Але це можна зробити і будь-яким іншим розпорядчим документом по підприємству.

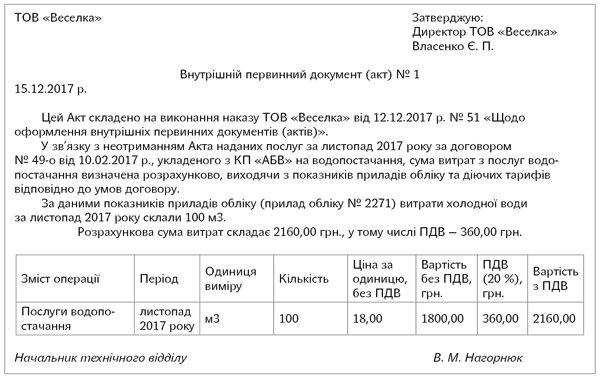

3) у якості внутрішнього первинного документа п. 2.6 Положення № 88 називає акт. У вищезгаданому листі № 11705 вказувалося, що таким документом, зокрема, може бути і бухдовідка. Це було не зовсім коректно. Адже бухдовідка — це документ, який складається бухгалтером. А оцінювати обсяг господарської операції (обсяг виконаних робіт, витрат) повинна особа, яка володіє інформацією про це, тобто є відповідальною за приймання-відпуск товарно-матеріальних цінностей, робіт і послуг;

Внутрішній первинний документ (акт) повинен містити обов’язкові реквізити, передбачені ч. 2 ст. 9 Закону про бухоблік.

4) внутрішній первинний документ (акт) повинен складатися посадовою особою, відповідальною за приймання-відпуск товарно-матеріальних цінностей, робіт і послуг.

Далі наведемо приклад наказу, яким можна «узаконити» застосування внутрішнього первинного документа (акта) в разі запізнення первинки.

Далі наведемо примірну форму внутрішнього документа (акта).

Відображення в обліку

У ситуації самоактування робіт/послуг можливі два варіанти відображення в обліку:

— базовий варіант — витрати показуємо в періоді фактичного здійснення виходячи з їх розрахункової суми за самостійно складеним документом — актом. Тобто підприємству достатньо зробити звичайну проводку з визнання кредиторської заборгованості (яку б зробили при отриманні первинних документів від контрагента). Але цей варіант не зовсім відповідає вимогам, зокрема п. 6 П(С)БО 16). Згідно із цим пунктом для відображення витрат у бухобліку суму потрібно оцінити достовірно.

Хоча варто зазначити, що визначення витрат, наведене в ст. 1 «оновленого» Закону про бухоблік, на відміну від п. 6 П(С)БО 16 не таке категоричне і для визнання витрат не вимагає, щоб суми були достовірно оцінені;

А це аргумент на користь того, що витрати все-таки можна в бухобліку відображати на підставі розрахункових оцінок.

— альтернативний варіант — створити під такі витрати забезпечення — адже, по суті, маємо справу із зобов’язанням, сума якого на дату балансу є невизначеною (п. 4 П(С)БО 11). Хоча, правду кажучи, витрати за запізнілими первинними документами не зовсім коректно визнавати забезпеченнями. Адже забезпечення створюються для відшкодування майбутніх витрат (п. 13 П(С)БО 11). І в М(С)БО 37 «Забезпечення, умовні зобов’язання та умовні активи» (абз. «б» § 11) прямо вказано, що зобов’язання, за якими не були виставлені рахунки або суми за якими не були погоджені з постачальниками, не є забезпеченням.

Водночас у П(С)БО 11 подібного застереження не має. Тому формально (оскільки невизначеність у сумі є) можна створити забезпечення під витрати за первинкою, що запізнюється.

У цьому випадку, наприклад, не отримавши рахунок за опалювання офісного приміщення, підприємство спочатку зробить запис: Дт 92 — Кт 474 (в оціночній сумі).

У податковому обліку з податку на прибуток високодохідники і «невідмовники від різниць» у цьому випадку покажуть забезпечення за ряд. 2.1.1 додатка РІ декларації з податку на прибуток. Читай — нівелюють відповідні бухвитрати (різницю з п.п. 139.1.1 ПКУ).

У звітному періоді, коли первинний документ від контрагента отриманий (тобто невизначеність у сумі зобов’язань знята):

— у бухобліку роблять запис: Дт 474 — Кт 685. Тоді ж показують усю суму ПДВ з первинного документа: Дт 644 — Кт 685;

Якщо фактична вартість виявилася вищою за оціночну, різницю допроводять: Дт 23, 91, 92, 93, 94 — Кт 685, а якщо нижчою оціночної — зайве забезпечення списують: Дт 474 — Кт 719.

— у податковому обліку високодохідники і «невідмовники від різниць» заповнять ряд. 2.2.1 додатка РІ декларації з податку на прибуток (різниця з п.п. 139.1.2 ПКУ). Таким чином, облікують витрати на суму раніше створеного забезпечення.

Якщо є розбіжності за сумою

При отриманні «контрагентської» первинки фактична сума в ній може відрізнятися від зазначеної в самоскладеному акті. Тут Мінфін пропонує таке (п. 3.5 Положення № 88).

У тому місяці, коли від контрагента надійде первинка за самозаактованою госпоперацією, необхідно порівняти суму з первинного документа з розрахунковою.

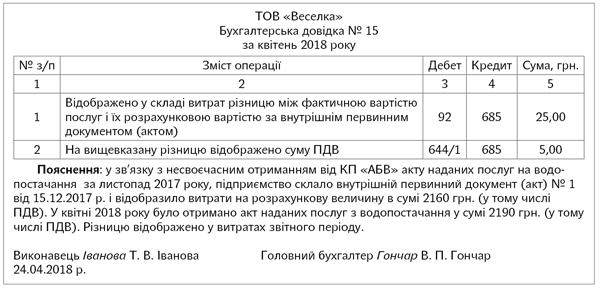

Якщо виникли розбіжності, то відображені раніше в минулому періоді розрахункові суми не коригують — їх не вважають помилкою, а різницю, що виникла, обліковують у поточному звітному періоді (тобто в періоді отримання запізнілих первинних документів від постачальника). Це коригування оформляємо бухдовідкою.

Але майте на увазі: на думку Мінфіну (лист № 11705), якщо така різниця пов’язана з помилкою і її величина суттєво впливає на фінзвітність попередніх звітних періодів, то цю помилку виправляти потрібно згідно з П(С)БО 6.

Приклад. Підприємством на дату складання облікових регістрів бухгалтерського обліку за листопад 2017 року не отриманий акт за послуги водопостачання офісного приміщення. Витрати були відображені на підставі внутрішнього акта і визначені розрахунково у сумі 2160 грн. (у тому числі ПДВ).

Акт від постачальника був отриманий у квітні 2018 року на суму 2190 грн. (у тому числі ПДВ). У періоді отримання первинного документа бухгалтер оформив бухдовідку на різницю між фактичною вартістю послуг і їх розрахунковою вартістю.

В обліку операції будуть відображені так:

|

№ з/п |

Зміст господарської операції |

Сума, грн. |

Бухгалтерський облік |

|

|

дебет |

кредит |

|||

|

Листопад 2017 року. Відображено витрати на підставі внутрішнього первинного документа (акта) |

||||

|

— на розрахункову суму |

1800,00 |

92 |

685 |

|

|

— на суму ПДВ виходячи з розрахункової суми |

360,00 |

644/1 |

685 |

|

|

Квітень 2018 року. Отримано від контрагента акт на послуги водопостачання за листопад 2017 року |

||||

|

1 |

Відображено (на підставі бухдовідки № 15 від 24.04.2018 р.) різницю між фактичною вартістю послуг і їх розрахунковою вартістю за внутрішнім первинним документом (актом): |

|||

|

— у складі витрат |

25,00 |

92 |

685 |

|

|

— на суму ПДВ з такої різниці |

5,00 |

644/1 |

685 |

|

|

* Якщо б фактична вартість була нижчою оціночної, то в бухобліку б зробили проводки: Дт 92 — Кт 685 (методом «сторно»), на суму ПДВ з такої різниці — Дт 644/1 Кт 685 (методом «сторно»). |

||||