Внутренний первичный документ предприятия или Учет операций с запоздавшей первичкой

Нормативные документы по бухучету (ст. 9 Закона о бухучете и п. 7 П(С)БУ 16) требуют, чтобы хозяйственная операция была отражена в учете в том отчетном периоде, в котором она осуществлена. С другой стороны, согласно той же ст. 9 Закона о бухучете основанием для бухгалтерского учета хозопераций являются первичные документы.

Если первичный документ опаздывает, то возникает вопрос: как же тогда выполнить требования Закона о бухучете об отражении операции в периоде ее осуществления?

В этом случае предприятие может воспользоваться нормами п. 2.6 Положения № 88*.

В нем предусмотрено, что в случае, если на момент окончания составления учетных регистров бухгалтерского учета за отчетный период предприятие не получило от контрагента первичный документ, оно имеет право (если такая возможность предусмотрена правилами документооборота) показать операцию в бухучете на основании:

«надлежащим образом оформленного внутреннего первичного документа (акта), составленного должностным лицом, ответственным за прием-отпуск товарно-материальных ценностей, работ и услуг».

По сути, предприятию дано право показать операцию на основании своего внутреннего первичного документа (акта).

Обратите внимание: внутренний документ дает возможность показать операции в бухгалтерском учете.

А вот для НДС он не может выступать в качестве заменителя НН, т. е. налоговый кредит мы будем вправе показать только на основании НН (либо в случаях из п. 201.11 НКУ — на основании счета).

Сразу отметим, что не против отражения расходов на основании внутреннего первичного документа (акта) в случае запаздывания документов от контрагента и налоговики (см., к примеру, консультацию, размещенную в официальном издании налоговиков «Вестник. Право знать все о налогах и сборах», 2017, № 43, с. 36).

Что нужно знать об оформлении внутренних первичных документов?

Для того чтобы оформить хозоперацию своей внутренней первичкой, нужно учесть следующее:

1) такая возможность должна быть предусмотрена правилами документооборота предприятия (об этом прямо сказано в п. 2.6 Положения № 88, т. е. необходимо ее закрепить приказом по предприятию;

2) внутренний первичный документ (акт) будет содержать лишь расчетную сумму расходов. Поэтому предприятию нужно определить методики оценки (расчета) величины затрат, задокументированных внутренним актом. Ведь бухучетная нормативка на этот случай жестких правил не содержит, а доказывать проверяющим «правильность» расчета придется.

Более детально этот момент Минфин пояснял в письме № 11705**. В нем говорилось, что во внутреннем первичном документе должна приводиться расчетная сумма расходов, которая должна основываться на актуальной, доступной и надежной информации. В частности, к источникам такой информации могут относиться условия договоров; статистическая информация о расходах предприятия за предыдущие периоды; информация об изменении тарифных ставок; другие источники, определенные предприятием. При этом предприятия могут классифицировать расходы по группам (например, коммунальные расходы, расходы на связь и т. п.) и определить методику оценки для каждого вида расходов или для каждой группы расходов отдельно;

** Письмо Минфина от 22.04.2016 г. № 31-11410-06-5/11705.

В письме Минфин рекомендовал подходы к определению расчетной суммы расходов закреплять в учетной политике предприятия. Но это можно сделать и любым другим распорядительным документом по предприятию.

3) в качестве внутреннего первичного документа п. 2.6 Положения № 88 называет акт. В вышеупомянутом письме № 11705 говорилось, что таким документом, в частности, может быть и бухсправка. Это было не совсем корректно. Ведь бухсправка — это документ, который составляется бухгалтером. А оценивать объем хозяйственной операции (объем выполненных работ, расходы) должно лицо, которое владеет информацией об этом, т. е. является ответственным за прием-отпуск товарно-материальных ценностей, работ и услуг;

Внутренний первичный документ (акт) должен содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона о бухучете.

4) внутренний первичный документ (акт) должен составляться должностным лицом, ответственным за прием-отпуск товарно-материальных ценностей, работ и услуг.

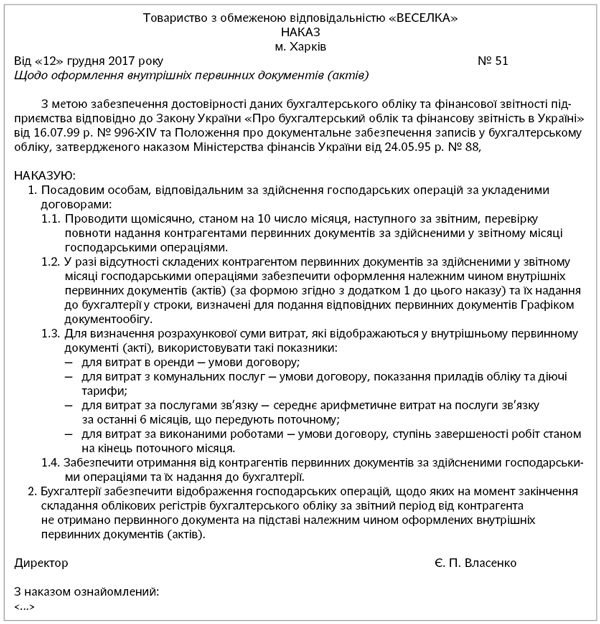

Далее приведем пример приказа, которым можно «узаконить» применение внутреннего первичного документа (акта) в случае запаздывания первички.

Далее приведем примерную форму внутреннего документа (акта).

Отражение в учете

В ситуации самоактирования работ/услуг возможны два варианта отражения в учете:

— базовый вариант — расходы показываем в периоде фактического осуществления исходя из их расчетной суммы по самостоятельно составленному документу — акту. То есть предприятию достаточно сделать обычную проводку по признанию кредиторской задолженности (которую бы сделали при получении первичных документов от контрагента). Но этот вариант не совсем отвечает требованиям, в частности п. 6 П(С)БУ 16). Согласно этому пункту для отражения расходов в бухучете сумму нужно оценить достоверно.

Хотя стоит отметить, что определение расходов, приведенное в ст. 1 «обновленного» Закона о бухучете, в отличие от п. 6 П(С)БУ 16 не столь категорично и для признания расходов не требует, чтобы суммы были достоверно оценены;

А это аргумент в пользу того, что расходы все-таки можно в бухучете отражать на основании расчетных оценок.

— альтернативный вариант — состорожничать и создать под такие расходы обеспечение — ведь, по сути, имеем дело с обязательством, сумма которого на дату баланса является неопределенной (п. 4 П(С)БУ 11). Хотя, по правде говоря, расходы по запаздывающим первичным документам не совсем корректно признавать обеспечениями. Ведь обеспечения создаются для возмещения будущих расходов (п. 13 П(С)БУ 11). И в М(С)БУ 37«Обеспечения, условные обязательства и условные активы» (абз. «б» § 11) прямо указано, что обязательства, по которым не были выставлены счета или суммы по которым не были согласованы с поставщиками, не являются обеспечением.

Но П(С)БУ 11 подобной оговорки не имеет. Поэтому формально (учитывая, что неопределенность в сумме есть) можно создать обеспечение под расходы по запаздывающей первичке.

Так, например, не получив счет за отопление офисного помещения, предприятие не будет сразу делать проводку: Дт 92 — Кт 685, а сначала сделает запись: Дт 92 — Кт 474 (в оценочной сумме).

В налоговом учете по налогу на прибыль высокодоходники и «неотказники от разниц» — малодоходники в этом случае покажут обеспечение по стр. 2.1.1 приложения РІ декларации по налогу на прибыль. То есть нивелируют бухрасходы (разница из п.п. 139.1.1 НКУ).

В отчетном периоде, когда первичный документ от контрагента получен (т. е. неопределенность в сумме обязательств снята):

— в бухучете делают запись: Дт 474 — Кт 685. Тогда же показывают всю сумму НДС из первичного документа: Дт 644 — Кт 685;

Если фактическая стоимость оказалась выше оценочной, разницу допроводят: Дт 23, 91, 92, 93, 94 — Кт 631, а если ниже оценочной — излишнее обеспечение списывают: Дт 474 — Кт 719.

— в налоговом учете высокодоходники и «неотказники от разниц» заполнят стр. 2.2.1 приложения РІ декларации по налогу на прибыль (разница из п.п. 139.1.2 НКУ). Тем самым учтут расходы на сумму ранее созданного обеспечения.

Если есть расхождения по сумме

При получении «контрагентской» первички фактическая сумма в ней может отличаться от указанной в самосоставленном акте. Тут Минфин предлагает вот что (п. 3.5 Положения № 88).

В том месяце, когда от контрагента поступит первичка по самозаактированной хозоперации, необходимо сравнить сумму из первичного документа с расчетной.

Если возникли расхождения, то отраженные ранее в прошлом периоде расчетные суммы не корректируют — их не считают ошибкой, а возникшую разницу учитывают в текущем отчетном периоде (т. е. в периоде получения запоздавших первичных документов от поставщика). Эту корректировку оформляем бухсправкой.

Но имейте в виду: по мнению Минфина (письмо № 11705), если такая разница связана с ошибкой и ее величина существенно влияет на финотчетность предыдущих отчетных периодов, то такую ошибку исправлять нужно согласно П(С)БУ 6.

Пример. Предприятием на дату составления учетных регистров бухгалтерского учета за ноябрь 2017 года не получен акт за услуги водоснабжения офисного помещения. Расходы были отражены на основании внутреннего акта и определены расчетным путем в сумме 2160 грн. (в том числе НДС).

Акт от поставщика был получен в сумме 2190 грн. (в том числе НДС) в апреле 2018 года. В периоде получения первичного документа бухгалтер оформил бухсправку на разницу между фактической стоимостью услуг и их оценочной (расчетной) стоимостью.

В учете операции будут отражены так:

|

№ з/п |

Содержание хозяйственной операции |

Сумма, грн. |

Бухгалтерский учет |

|

|

дебет |

кредит |

|||

|

Ноябрь 2017 года. Отражены расходы на основании внутреннего первичного документа (акта) |

||||

|

— на расчетную сумму |

1800,00 |

92 |

685 |

|

|

— на сумму НДС исходя из расчетной суммы |

360,00 |

644/1 |

685 |

|

|

Апрель 2018 года. Получен от контрагента акт на услуги водоснабжения за ноябрь 2017 года |

||||

|

1 |

Отражена (на основании бухсправки № 15 от 24.04.2018 г.) разница между фактической стоимостью услуг и их расчетной стоимостью по внутреннему первичному документу (акту): |

|||

|

— в составе расходов |

25,00 |

92 |

685 |

|

|

— на сумму НДС с такой разницы |

5,00 |

644/1 |

685 |

|

|

* Если бы фактическая стоимость была ниже оценочной, то в бухучете бы сделали проводки: Дт 92 — Кт 685 (методом «сторно»), на сумму НДС с такой разницы — Дт 644/1 — Кт 685 (методом «сторно»). |

||||