Блокування ПН/РК: «дубль 2»

* Детальніше — у статті «Прийнята постанова про блокування податкових накладних» (журнал «Бухгалтер 911», 2018, № 11).

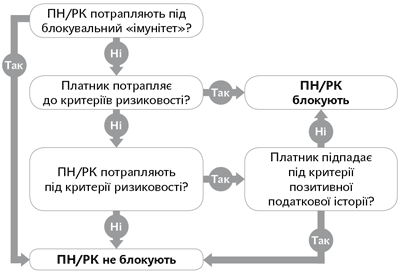

Оскільки блокування ПН/РК залежить від того, чи потрапляє платник або ПН/РК під той чи інший критерій, спочатку наведемо загальну схему застосування всіх цих критеріїв.

Схема блокування ПН/РК

Тепер коротко щодо кожного виду критеріїв.

Критерії «імунітету» від блокування. Вони названі в п. 3 Порядку блокування (постанова КМУ від 21.02.2018 р. № 117)***.

*** Ми їх аналізували в статті «Критерії «блокувального» імунітету: як їх рахувати?» (журнал «Бухгалтер 911», 2018, № 12).

Критерії ризиковості платника (який реєструє ПН/РК). Їх умовно можна поділити на дві групи:

1) беззастережні. Платник, що відповідає хоча б одному такому критерію, однозначно визнається ризиковим. Зокрема, під ці критерії потрапляють платники ПДВ, зареєстровані (1) на підставі недійсних документів; (2) фізособою з метою подальшої передачі у володіння або управління підставним особам (3) без відома та згоди засновників та призначених у законному порядку керівників тощо;

2) критерії, при потраплянні під які рішення про те, чи є платник ризиковим, прийматиметься за рішенням Комісії ДФС. Сюди потрапляють, зокрема:

— ПДВ-«новачки» (зареєстровані менше 3 місяців);

— платники, які не подали фіскалам фінзвітність за останній звітний період (якщо вона повинна була подаватися);

— платник ПДВ, посадова особа та/або засновник якого був посадовою особою або засновником суб’єкта господарювання, ліквідованого за процедурою банкрутства.

Критерії позитивної податкової історії.

Вважаємо, що достатньо потрапити хоч би до одного з критеріїв.

Визначається, зокрема, за такими показниками:

— обсяг постачань у ПН/РК на одного покупця-платника ПДВ у поточному місяці не перевищує 150 тис. грн. Якщо хоч на одного контрагента-платника ПДВ обсяг постачань у поточному місяці складає більше 150 тис. грн. (неважливо, одна ПН чи декілька) — критерій не виконується;

— більше 50 % загального обсягу постачань за останні 6 місяців оформляється ПН, які не підлягають видачі покупцеві. Наприклад, якщо переважно працюємо з неплатниками ПДВ;

— придбання та постачання одного й того ж товару/послуги за останні 6 місяців складають більше 50 % від загального обсягу постачань;

— на постійній основі платник реєструє ПН/РК на постачання з одним і тим же кодом УКТ ЗЕД/кодом послуг. Та обсяг постачання такого товару/послуги становить не менше 20 % загального обсягу постачання;

— наявність власних/орендованих земельних ділянок більше 200 га або орендованих земельних ділянок комунальної та/або державної власності не менше 0,5 га;

— сплата ЄСВ на одного працюючого перевищує суму ЄСВ з мінзарплати в 1,5 раза за останні 12 місяців (за умови, що за 01.01.2017 року не мінявся керівник);

— загальна сума сплачених податків, зборів і ЄСВ (окрім імпортного ПДВ) за попередній звітний рік перевищує 5 млн грн. тощо.

Критерії ризиковості операцій. Звернемо увагу на два основні:

1. Невідповідність обсягів постачання товарів/послуг на «вході» і «виході». Тут дещо змінили формулу для підрахунку різниці між постачаннями та придбаннями товару/послуги. Різниця визначається так (Придб конкретного товару/послуги х 1,5 — Продаж). Раніше рахували — (Придб — Продаж) х 1,5, що викликало низку запитань.

При цьому зберігаються умови про переважання «ризикових» товарів/послуг у загальній (а не за конкретним кодом) різниці між покупками та придбаннями, про яку йшлося вище.

Блокування на цій підставі здійснюється, якщо товари/послуги (а точніше, їх коди) не значаться в Таблиці даних платника.

2. РК на зміну номенклатури. РК потраплятиме під блокування, якщо заміна номенклатури передбачає зміну перших чотирьох цифр коду УКТ ЗЕД або перших двох цифр коду послуг. Це було і раніше. Але тепер додали, що заблокують такий РК тільки в тому випадку, якщо товари/послуги «нової» номенклатури, зазначені в РК (а точніше, коди цих товарів/послуг), не вказані в Таблиці даних платника податку як товари/послуги, які на постійній основі постачаються.

На цьому сьогодні все. Детальніше всі ці критерії проаналізуємо в наступному номері.