Блокировка НН/РК: «дубль 2»

* Подробнее в статье «Принято постановление о блокировке налоговых накладных» (журнал «Бухгалтер 911», 2018, № 11).

** Сайт http://sfs.gov.ua.

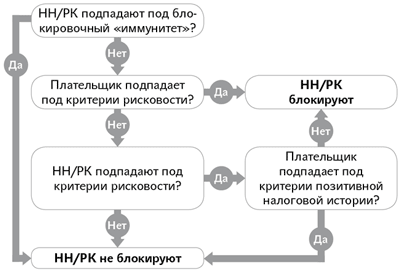

Поскольку блокировка НН/РК зависит от того, подпадает ли плательщик или НН/РК под тот или иной критерий, для начала приведем общую схему применения всех этих критериев.

Схема блокировки НН/РК

Теперь кратко по каждому виду критериев.

Критерии, дающие право на «иммунитет» от блокировки. Они названы в п. 3 Порядка блокировки (постановление КМУ от 21.02.2018 г. № 117)***.

*** Мы их анализировали в статье «Критерии «блокировочного» иммунитета: как их считать?» (журнал «Бухгалтер 911», 2018, № 12).

Критерии рисковости плательщика (регистрирующего НН/РК). Их условно можно разделить на 2 группы:

1) безоговорочные. Плательщик, отвечающий хотя бы одному такому критерию, однозначно признается рисковым. В частности, под эти критерии подпадают плательщики НДС, зарегистрированные: (1) на основании недействительных документов; (2) физлицом с целью дальнейшей передачи во владение или управление подставным лицам; (3) без ведома и согласия учредителей и т. д.

2) критерии, при подпадании под которые решение о том, является ли плательщик рисковым, будет приниматься по решению Комиссии ГФС. Сюда подпадают, в частности:

— НДС-«новички» (зарегистрированы менее 3 месяцев);

— плательщики, которые не подали фискалам финотчетность за последний отчетный период (если она должна была подаваться);

— плательщик НДС, должностное лицо и/или учредитель которого было должностным лицом или учредителем субъекта хозяйствования, ликвидированного по процедуре банкротства.

Критерии позитивной налоговой истории. Определяется, в частности, по следующим показателям:

Считаем, что достаточно подпасть хотя бы под один из критериев.

— объем поставок в НН/РК на одного покупателя — плательщика НДС в текущем месяце не превышает 150 тыс. грн. Если хоть на одного контрагента — плательщика НДС объем поставок в текущем месяце составляет более 150 тыс. грн. (неважно, одна НН или несколько) — критерий не выполняется;

— более 50 % общего объема поставок за последние 6 месяцев оформляется НН, которые не подлежат выдаче покупателю. Например, если в основном работаем с неплательщиками НДС;

— приобретения и поставки одного и того же товара/услуги за последние 6 месяцев составляют более 50 % от общего объема поставок;

— на постоянной основе плательщик регистрирует НН/РК на поставку с одним и тем же кодом УКТ ВЭД / кодом услуг. И объем поставок такого товара/услуги составляет не менее 20 % общего объема поставок;

— наличие собственных/арендованных земучастков более 200 га или арендованных земучастков коммунальной и/или государственной собственности не менее 50 га;

— уплата ЕСВ на одного работающего превышает сумму ЕСВ с минзарплаты в 1,5 раза за последние 12 месяцев (при условии, что с 01.01.2017 г. не менялся руководитель);

— общая сумма уплаченных налогов, сборов и ЕСВ (кроме импортного НДС) за предыдущий отчетный год превышает 5 млн грн. и т. д.

Критерии рисковости операций. Отметим только 2 основных:

Несоответствие объемов поставки товаров/услуг на «входе» и «выходе». Здесь несколько поменяли формулу для подсчета разницы между поставками и приобретениями товара/услуги. Разница определяется как (Приобр конкретного товара/услуги х 1,5- Продажа). Раньше считали — (Приобр - Продажа) х 1,5, что вызывало ряд вопросов.

При этом сохраняются условия о преобладании «рисковых» товаров/услуг в общей (а не по конкретному коду) разнице между покупками и приобретениями, о которой шла речь выше.

Блокировка на этом основании осуществляется, если товары/услуги (а точнее, их коды) не значатся в Таблице данных плательщика.

РК на смену номенклатуры. РК будет подпадать под блокировку, если замена номенклатуры предусматривает изменение первых четырех цифр кода УКТ ВЭД или первых двух цифр кода услуг. Это было и раньше. Но теперь добавили, что заблокируют такой РК только в том случае, если товары/услуги «новой» номенклатуры (а точнее, их коды) не указаны в Таблице данных плательщика налога как товары/услуги, которые на постоянной основе поставляются.

На этом сегодня все. Более подробно все эти критерии проанализируем в следующем номере.