Декретні у звітності: ситуація

Отже, допомога по вагітності та пологах (у народі — декретні). Її розраховують і нараховують, зазвичай, (1) у місяці надання до бухгалтерії підприємства лікарняного листа, виданого у зв’язку з вагітністю та пологами, і рішення комісії (уповноваженого) із соцстрахування; (2) загальною сумою за весь період відпустки у зв’язку з вагітністю та пологами*.

* Детальніше — у статті «Декретні та ЄСВ-різниці» (журнал «Бухгалтер 911», 2018, № 5).

Звіт за формою № Д4. Усю суму допомоги по вагітності та пологах відображаємо у Звіті за формою № Д4 за той місяць, у якому вона фактично була нарахована працівниці.

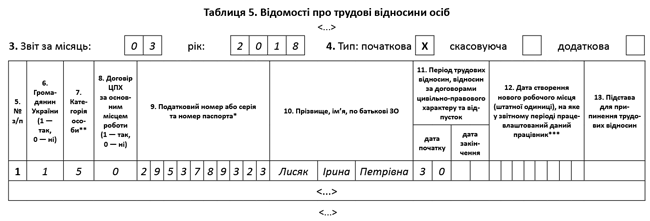

Таблиця 5. Тут відображаємо інформацію про дату початку і закінчення відпустки у зв’язку з вагітністю та пологами.

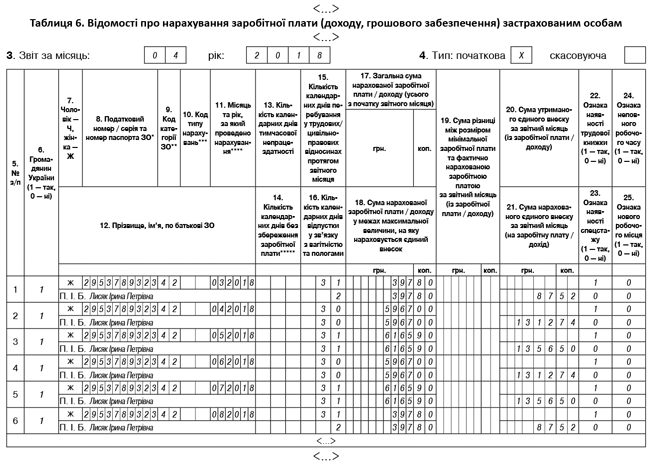

Таблиця 6. У цій таблиці ми відображаємо інформацію про нараховану працівниці суму допомоги по вагітності та пологах з розбиттям по місяцях, на які припадає декретна відпустка. Тобто суму допомоги зазначаємо в стількох рядках, на скільки місяців припадає така відпустка.

Детально про заповнення таблиць 5 та 6 ми говорили зовсім недавно**, тому повторюватися зараз не будемо.

** Стаття «Складні пологи: оплачуємо додатковий лікарняний» (журнал «Бухгалтер 911», 2018, № 16).

Форма Ф4-ФСС з ТВП. Нараховані й отримані суми декретних відображаємо у Звіті за формою Ф4-ФСС з ТВП за ті періоди, в яких відповідно відбувалося нарахування й отримання від Фонду допомоги. У таблиці I зазначаємо:

— у рядку 6 — загальну суму коштів, фактично отриманих від Фонду з початку року;

— у рядку 21 — загальну суму нарахованої з початку року допомоги.

У рядку 3 таблиці II заповнюємо колонки «Витрати фонду», проставляючи:

— у графі 3 — кількість календарних днів відпустки у зв’язку з вагітністю та пологами, за які нарахована допомога;

— у графі 4 — суму нарахованої допомоги.

Ситуація. Працівниці (Лисяк Ірині Петрівні, ІПН — 2953789323) надана відпустка у зв’язку з вагітністю та пологами з 30.03.2018 р. по 02.08.2018 р. До зазначеної дати жінка працювала. У березні 2018 року працівниці нарахована зарплата за 20 фактично відпрацьованих днів у сумі 5714,29 грн. Сума нарахованого ЄСВ — 1257,14 грн.

Листок непрацездатності працівниця надала на підприємство 06.04.2018 р. Але, як виявилося, лікар помилилася в підрахунках і зазначила помилковий день у «стати до роботи». Відповідно, листок непрацездатності повернули для виправлення помилки, що забрало ще час.

Допомога по вагітності та пологах нарахована і виплачена працівниці у квітні 2018 року. Сума допомоги — 25061,40 грн. (ЄСВ — 5513,51 грн.), у тому числі за 2 к. дн. березня — 397,80 грн. (ЄСВ — 87,52 грн.), за 30 к. дн. квітня — 5967,00 грн. (ЄСВ — 1312,74 грн.), за 31 к. дн. травня — 6165,90 грн. (ЄСВ — 1356,50 грн.), за 30 к. дн. червня — 5967,00 грн. (ЄСВ — 1312,74 грн.), за 31 к. дн. липня — 6165,90 грн. (ЄСВ — 1356,50 грн.), за 2 к. дн. серпня — 397,80 грн. (ЄСВ — 87,52 грн.).

Запитання: як бути з таблицею 5? Її потрібно було подати березнем? Якщо таблиця 5 буде за березень, а всі розрахунки за лікарняним у квітні, чи не буде в цьому помилка?

Також запитання щодо форми Ф4-ФСС з ТВП: нарахування показувати в 1 кварталі чи вже в 2?

Розпочнемо з форми № Д4. Незважаючи на те, що працівниця надала листок непрацездатності на підприємство у квітні 2018 року, початок відпустки у зв’язку з вагітністю та пологами припадає на березень 2018 року. Тому таблиця 5 з інформацією про дату початку такої відпустки має бути подана за звітний період «березень 2018 року». При цьому можливі такі ситуації:

1) підприємство ще не подавало звітну форму № Д4 за березень — тоді все просто: до 20.04.2018 р. подаємо у звичайному порядку таблицю 5 у складі форми № Д4 за березень 2018 року з позначкою «звітна»;

2) на той момент, коли працівниця принесла листок непрацездатності, підприємство вже подало «звітну» форму № Д4 за березень 2018 року, але граничний строк подання березневого Звіту ще не минув — тоді до 20.04.2018 р. можна подати форму № Д4 з позначкою «звітна нова»;

3) листок непрацездатності надано після закінчення граничного строку подання Звіту за формою № Д4 за березень 2018 року (тобто після 20.04.2018 р.) — у цьому випадку необхідно подати таблицю 5 форми № Д4 за березень 2018 року з позначкою «додаткова». У таблиці 5 наводимо тільки інформацію про дату початку декретної відпустки працівниці.

Дані, відображені в раніше поданому звіті за формою № Д4 за березень 2018 року з позначкою «звітна», повторювати не потрібно.

Що стосується таблиці 6 Звіту за формою № Д4, то в цій таблиці за березень 2018 року відображаємо тільки нарахування зарплати працівниці за березень. Нарахування допомоги по вагітності та пологах за період березень — серпень 2018 року показуємо в таблиці 6 за квітень 2018 року.

Наведемо приклад заповнення таблиць 5 і 6 ЄСВ-звіту за формою № Д4 за березень і квітень 2018 року відповідно.

Фрагмент таблиці 5 Звіту за формою № Д4 за березень 2018 року

Фрагмент таблиці 6 Звіту за формою № Д4 за квітень 2018 року

Щодо форми Ф4-ФСС з ТВП. Оскільки допомогу по вагітності та пологах нараховували у квітні, то відобразити її потрібно у Звіті за 1 півріччя.