Відображаємо відпускні у звітності з ЄСВ

Розпочинаємо нашу пробіжку таблицями Звіту за формою № Д4.

У таблиці 1 Звіту з ЄСВ відпускні (компенсацію за невикористану відпустку) показуємо в загальній сумі заробітної плати. Окремо їх виділяти не потрібно.

Ще один важливий момент — у таблиці 5 інформацію про початок/закінчення оплачуваної відпустки не зазначаємо. Їй там немає місця!

А ось порядок відображення відпускних (компенсації за невикористану відпустку) в таблиці 6 має свої особливості. Для наочності розглянемо їх на конкретних числових прикладах.

Відпускні

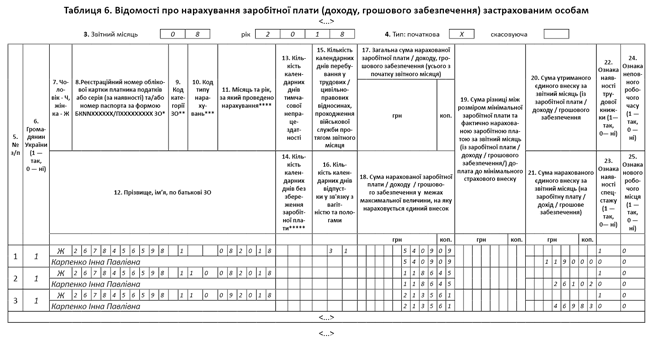

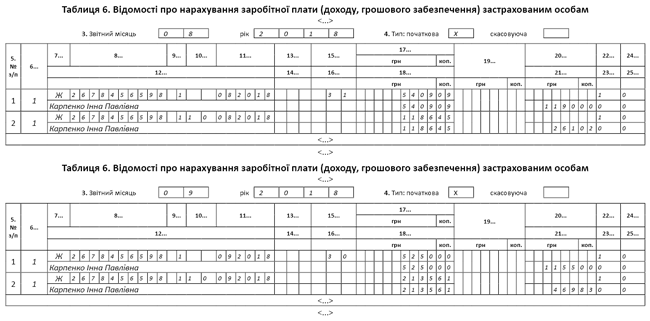

Приклад 1. Працівниця Карпенко Інна Павлівна (податковий номер — 2678456598, основне місце роботи, повна зайнятість) з 27 серпня по 9 вересня 2018 року перебувала в щорічній відпустці. Сума зарплати за фактично відпрацьовані дні серпня — 5409,09 грн. (ЄСВ — 1190,00 грн.). Сума відпускних за період щорічної відпустки становить 3322,06 грн., у тому числі за 5 календарних днів серпня — 1186,45 грн. (ЄСВ — 261,02 грн.), за 9 календарних днів вересня — 2135,61 грн. (ЄСВ — 469,83 грн.). Сума заробітної плати за фактично відпрацьовані дні вересня 2018 року — 5250,00 грн. (ЄСВ — 1155,00 грн.).

Важливо! Відпускні відображаємо у Звіті за формою № Д4, сформованому за той місяць, у якому вони були фактично нараховані (у бухгалтерському обліку)!

Увага! При нарахуванні відпускних у госпрозрахункових підприємств є два варіанти:

1) усю суму відпускних (у тому числі й «перехідних») ви можете нарахувати в тому місяці, в якому її виплачуєте;

2) відпускні можете нарахувати частинами — окремо за кожним місяцем, на який припадають календарні дні відпустки.

Обидва варіанти є правильними й активно використовуються роботодавцями!

Див. листи Мінфіну від 23.02.2018 р. № 35220-07-10/5151, від 13.10.2017 р. № 35220-07-2/27938.

Відштовхуючись від цього, ми і розглядатимемо порядок відображення сум відпускних у ЄСВ-звітності. Приступаємо.

Використовуючи умову прикладу 1, припустимо, що…

… варіант 1: підприємство нараховує відпускні (у тому числі й «перехідні») в місяці їх виплати. Тоді всю суму відпускних за серпень і вересень воно нарахує в серпні — місяці виплати відпускних і відобразить у таблиці 6 Звіту з ЄСВ так, як показано на рис. 1.

Рис. 1. Відпускні, нараховані в місяці їх виплати (приклад 1, варіант 1)

… варіант 2: підприємство нараховує відпускні окремо за кожним місяцем, на який припадають календарні дні відпустки. У цьому випадку відпускні будуть виплачені працівникові вчасно (за три дні до початку відпустки), але ось в обліку відпускні серпня будуть нараховані в серпні, а відпускні вересня — у вересні.

Відповідно, й до Звіту з ЄСВ за серпень потраплять тільки серпневі відпускні. Відпускні за дні відпустки у вересні «засвітяться» у вересневому Звіті з ЄСВ (див. рис. 2).

Рис. 2. Відпускні, нараховані місяць у місяць (приклад 1, варіант 2)

Фрагменти таблиці 6 Звіту за формою № Д4 на рис. 1 і 2 проглянули? Тепер наші пояснення щодо відображення відпускних.

У таблиці 6 відпускні відображаємо в окремому рядку.

При цьому:

— у графі 9 зазначаємо той же код КЗО, з яким відображаємо зарплату (у загальному випадку за звичайними працівниками — «1», за працівниками-інвалідами, які працюють у юросіб, — «2»);

— у графі 10 — КТН «10»;

— у графі 11 — місяць, за дні якого нараховані відпускні.

Графу 15 за рядком з відпускними заповнюємо тільки в тому випадку, якщо працівникові у звітному місяці не нараховувалася зарплата.

І не забуваємо про вимогу про сплату ЄСВ з мінзарплати. Якщо фактична база нарахування ЄСВ, визначена за основним місцем роботи працівника без інвалідності, за місяць, на який припадає щорічна відпустка, виявилася нижчою мінзарплати, розраховуємо різницю між цими двома величинами (ЄСВ-різницю) і донараховуємо на неї ЄСВ.

Важливо! У таблиці 6 Звіту з ЄСВ таку різницю відображаємо окремим рядком з кодом типу нарахувань «13» у графі 10.

З відпускними розібралися. Переходимо до компенсації за дні невикористаної відпустки.

Компенсація

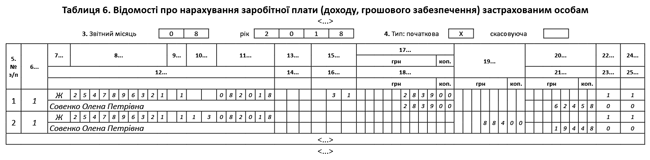

Приклад 2. Працівниця Совенко Олена Петрівна (податковий номер — 2547896321, основне місце роботи, неповна зайнятість) звільняється 31 серпня 2018 року. При проведенні остаточного розрахунку їй нараховані: зарплата з урахуванням зайнятості в сумі 2500,00 грн. і компенсація за невикористані дні щорічної відпустки — 339,00 грн. Загальний зарплатний дохід становить 2839,00 грн. (ЄСВ — 624,58 грн.).

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за серпень 2018 року з даними за цією працівницею (див. рис. 3).

Рис. 3. Компенсація за невикористану відпустку (приклад 2)

Пояснимо особливості заповнення. На відміну від відпускних, компенсацію за дні невикористаної відпустки в таблиці 6 відображаємо в загальній сумі заробітної плати поточного місяця. Окремо її виділяти з КТН «10» не потрібно.

Ще один важливий момент. Працівниця звільняється останнім робочим днем місяця. Її дохід за цей місяць (2839,00 грн.) менше МЗП (3723,00 грн.). Тому з метою виконання вимоги про сплату ЄСВ з МЗП:

1) розраховуємо ЄСВ-різницю:

3723,00 - 2839,00 = 884,00 (грн.)

та

2) донараховуємо на неї ЄСВ у сумі:

884,00 грн. х 22 % : 100 % = 194,48 грн.

Відрахування при звільненні

Приклад 3. Працівник Мазур Іван Іванович (податковий номер — 2754655854, основне місце роботи, повна зайнятість) звільнився з основного місця роботи 23 серпня 2018 року. Заробітна плата за фактично відпрацьований час до звільнення — 2936,36 грн. (ЄСВ — 646,00 грн.). При проведенні остаточного розрахунку було виявлено, що працівник надміру використав 8 календарних днів щорічної основної відпустки. У цій відпустці він перебував з 20 листопада 2017 року (було надано 14 календарних днів). Решта 8 («перегуляних») календарних днів такої відпустки припали на 26 листопада — 3 грудня 2017 року. Сума надміру нарахованих відпускних становить 867,76 грн., з них за 5 днів листопада (з 26 по 30 листопада) — 542,35 грн. (ЄСВ — 119,32 грн.), за 3 дні грудня — 325,41 грн. (ЄСВ — 71,59 грн.). Згідно з поданими Звітами з ЄСВ за листопад і грудень 2017 року, загальна база нарахування ЄСВ становила в листопаді 2017 року — 3243,17 грн., у грудні — 3460,41 грн. Вона перевищувала МЗП, установлену на ці місяці 2017 року (3200 грн.). Тому ЄСВ-різниця в листопаді і в грудні 2017 року за цим працівником не визначалася.

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за серпень 2018 року з даними за працівником (див. рис. 4).

Рис. 4. Відрахування при звільненні (приклад 3)

Тепер пояснення.

Суму «перегуляних» відпускних у таблиці 6 Звіту за формою № Д4 зазначаємо окремо від заробітної плати. При цьому проставляємо:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць, за який нараховані «перегуляні» відпускні;

— у графах 17 і 18 — суму відпускних зі знаком «мінус»;

— у графі 21 — також зі знаком «мінус» суму ЄСВ, який був нарахований на суму сторнованих відпускних.

Важливо! Оскільки «перегуляні» відпускні «прив’язані» до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця. А отже, може виникнути необхідність розрахувати ЄСВ-різницю і донарахувати на неї ЄСВ.

Пояснимо на нашому прикладі. З умови прикладу випливає, що згідно з поданими Звітами з ЄСВ за листопад і грудень 2017 року база нарахування ЄСВ за працівником була вищою МЗП, що діяла в цих місяцях (база нарахування ЄСВ у листопаді — 3243,17 грн., у грудні 2017 року — 3460,41 грн., МЗП — 3200 грн.). Але після того, як у серпні 2018 року були відсторновані «перегуляні» відпускні, база нарахування ЄСВ:

— за листопад 2017 року склала: 3243,17 - 542,35 = 2700,82 (грн.);

— за грудень 2017 року: 3460,41 - 325,41 = 3135,00 (грн.).

Порівнюючи з МЗП, що діяла в листопаді і грудні 2017 року (3200 грн.), ми бачимо, що фактична база нарахування кожного з місяців виявилася нижчою МЗП (зверніть увагу, порівнюємо не з МЗП, що діє в місяці сторнування, а з МЗП того місяця, за який були нараховані відпускні).

Отже, визначаємо і відображаємо в таблиці 6 Звіту за формою № Д4 за серпень 2018 року ЄСВ-різниці за листопад (499,18 грн. (3200,00 - 2700,82)) і за грудень 2017 року (65,00 грн. (3200,00 - 3135,00)) і донараховуємо на них ЄСВ.

А щоб такі ЄСВ-різниці можна було без проблем віднести до минулих періодів, і був передбачений новий КТН «14».

Його проставляємо в графі 10 таблиці 6 Звіту з ЄСВ.