Дисконтування довгострокових заборгованостей: продовження

1 Початок — див. статті «Мінфін «за» дисконтування довгострокових заборгованостей» (журнал «Бухгалтер 911», 2019, № 44); «Дисконтування заборгованостей: «топ»-запитання» (журнал «Бухгалтер 911», 2019, № 45).

Дисконтування: думка фіскалів

Почнемо з інформаційного повідомлення2 щодо дисконтування, опублікованого 11.11.2019 р. Офісом великих платників податків ДФС. Щоправда, не зовсім зрозуміло, як сприймати це повідомлення. Адже незважаючи на те, що воно датоване 11.11.2019 р. (тобто вже після того, як запрацювали норми наказу Мінфіну № 3793), у тексті фіскали цитують ще «стару» редакцію п. 9 П(С)БО 11. Проте з повідомлення можна простежити, як фіскали в принципі «бачать» оцінку заборгованості за теперішньою вартістю.

2 officevp.tax.gov.ua/media-ark/news-ark/397032.html.

3 Наказ Мінфіну від 16.09.2019 р. № 379.

Перше, що впадає в око, це те, що до дисконтування заборгованостей податківці мають намір ставитися при перевірках серйозно. Зокрема, вони зазначають, що «помилки при відображенні фінансового доходу або витрат від дисконтування довгострокової кредиторської/дебіторської заборгованості <…> можуть призвести до неправильного відображення об’єкта оподаткування та досить великих проблем». А зважаючи на відсутність чітких правил у П(С)БО щодо того, як оцінити заборгованість за теперішньою вартістю, — проблеми, дійсно, можуть бути. Тому сподіватимемося, що до дати Балансу (31.12.2019 р.) Мінфін усе-таки роз’яснить правила дисконтування.

Знову ж таки звертає на себе увагу й те, що начебто в назві інформаційного повідомлення говориться про дисконтування довгострокової дебіторської та кредиторської заборгованості, але в самому повідомленні роз’яснення даються тільки щодо дисконтування довгострокових зобов’язань. У принципі, це і зрозуміло, адже фіскалів цікавить саме дохід від дисконту (різниця між фактичною заборгованістю і її теперішньою (дисконтованою) вартістю), який виникає в момент визнання довгострокового зобов’язання.

Хоча те, що при оцінці за теперішньою вартістю довгострокової дебіторської заборгованості на дату її визнання відразу виникають витрати, фіскали теж не заперечують.

Важливо! Логіка фіскалів щодо дисконтування така: вони говорять, що відразу на дату визнання довгострокового зобов’язання (довгострокової дебіторської заборгованості) його потрібно оцінити за теперішньою (дисконтованою) вартістю, а потім різницю (дисконт) амортизувати протягом усього строку погашення заборгованості (що власне простежується з П(С)БО 13). Щоправда, обґрунтування цих висновків у фіскалів шкутильгає. Адже вони наводять терміни амортизованої собівартості, ефективної ставки відсотка, методу ефективної ставки відсотка з П(С)БО 12 «Фінінвестиції», який не має жодного відношення до фінзобов’язань.

І до речі, на це вже звертали увагу суди — П(С)БО 12 до фінзобов’язань не застосовне, оскільки призначене для обліку активів (постанова Шостого апеляційного адмінсуду від 26.02.2019 р. у справі № 826/1509/18; постанова Київського апеляційного адмінсуду від 18.09.2018 р. у справі № 826/14449/17.

При цьому судячи з таких роз’яснень фіскалів, формальний підхід (не враховувати вимоги П(С)БО 13, а керуватися тільки прямою нормою п. 10 П(С)БО 11 і на кожну дату Балансу просто перераховувати теперішню вартість зобов’язання без розрахунку амортизованої собівартості) фіскалам навряд чи сподобається.

Зазначимо, що при формальному підході (якщо буквально читати вимоги П(С)БО 11 — «довгострокові зобов’язання відображаються в балансі за їх теперішньою вартістю») розрахунок міг би бути таким.

Припустимо, підприємство 15.10.2019 р. отримало безвідсоткову позику на 3 роки (строк погашення 15.10.2022 р.) у сумі 100000 грн. Ставка дисконтування на 31.12.2019 р. — 20 % річних. Позика повертається одним платежем у кінці 3-го року. У цьому випадку:

— на 15.10.2019 р. зобов’язання було б визнане в сумі 100000;

— а ось уже на дату Балансу (на 31.12.2019 р.) визначили б теперішню вартість позики, виходячи зі строку погашення позики, що залишився, — 1018 дн., (1095 дн. - 77 дн.), де 77 дн. — це період з 15.10.2019 р. по 31.12.2019 р.

Дату отримання позики (15.10) не враховуємо.

PV = 100000 : ((1 + 0,2)1018 : 365) = 60139,56, де 0,2 — ставка дисконтування 20 % (річна).

Різницю 39860,44 грн. (100000 - 60139,56) включили б до доходу.

Далі на наступну дату Балансу (31.03.2020 р.) знову б перерахували теперішню вартість позики, виходячи зі строку її погашення, що залишився, — 928 дн. (1018 дн. - 90 дн.)4.

4 Незважаючи на те, що у 2020 році фактично 366 днів, ставку розраховуємо виходячи з 365 днів.

PV = 100000 : (1 + 0,2)928 : 365 = 62904,89 грн.

Різницю 2765,33 грн. (62904,89 - 60139,56) включили б до витрат. І так на кожну подальшу дату Балансу. На дату Балансу (31.12.2021 р.), враховуючи, що строк погашення позики — 15.10.2022 р., борг стає короткостроковим (Дт 505 — Кт 611), відповідно його вже не дисконтуємо, його б відображали за номінальною вартістю (100000 грн.). У свою чергу, дисконт, тобто різницю між оцінками на попередню і поточну дати балансу, відносимо на доходи/витрати.

Але! Як ми зазначили вище, фіскали навряд чи підтримають такий підхід. Адже вони говорять, що дисконт повинен амортизуватися протягом усього строку користування позикою. У нашому випадку — 3 роки. А при формальному підході доходи «спишуться» (погасяться витратами) всього за 2 роки.

Тому безпечніше дотримуватися «традиційного» підходу — тобто відразу на дату визнання заборгованості (15.10.2019 р.) її оцінювати за теперішньою (дисконтованою) вартістю, а потім протягом усього «договірного» строку погашення заборгованості нараховувати амортизацію дисконту (такий підхід ми описували в статті «Мінфін «за» дисконтування довгострокових заборгованостей» (журнал «Бухгалтер 911», 2019, № 44) і він же розглянутий далі в статті). Але! «Традиційний» підхід достатньо погано прописаний у П(С)БО.

Саме «традиційного» підходу дотримуються податківці.

Зазначимо, що в інформаційному повідомленні фіскали навели і формулу розрахунку теперішньої вартості. Вона стандартна:

РV = FV : (1 + i)n,

де PV — теперішня (поточна) вартість; FV — майбутня вартість; і — ставка дисконтування; n — кількість періодів до дати погашення.

Єдине, фіскали як ставку дисконтування розглядають середньорічну облікову ставку рефінансування НБУ. Враховуючи, що середньорічна ставка розраховується НБУ за підсумками року, незрозуміло, яку саме середньорічну ставку повинно брати підприємства на поточну дату. Загалом, запитань до Мінфіну — чимало.

Відповіді на запитання

Як дисконтувати позику, якщо вона отримана НЕ на початку місяця, а протягом місяця і НЕ на «круглий» строк (наприклад, на 31 місяць)?

Відповідь на це запитання розглянемо на конкретному прикладі.

Приклад. Підприємство 11.11.2019 р. отримало безвідсоткову позику на строк 31 місяць (строк погашення — 11.06.2022 р.) у сумі 100000 грн. Ставка дисконтування — 20 % річних. Позика повертається одним платежем у кінці строку її погашення.

Оскільки позика отримана в середині місяця і строк її погашення становить 31 місяць, розрахуємо період користування позикою в днях: це 50 дн. 2019 року (період з 11.11.2019 р. по 31.12.2019 р.); 365 дн.5 2020 року; 365 дн. 2021 року і 162 дн. 2022 року (період по 11.06.2022 р.).

5 Незважаючи на те, що у 2020 році фактично 366 днів, ставку розраховуємо виходячи з 365 днів.

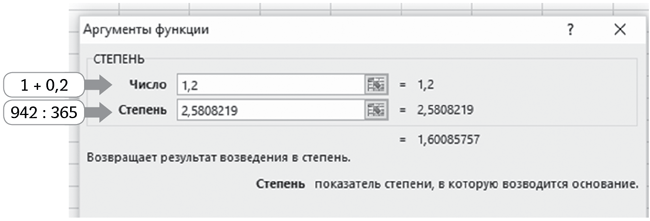

Разом: 50 дн. + 365 дн. + 365 дн. + 162 дн. = 942 дн.

Визначаємо теперішню вартість позики на дату її отримання:

PV = 100000 : (1 + 0,2)942 : 365 = 100000 : 1,60085757 = 62466,52 грн.,

де 0,2 — ставка дисконтування (20 % : 100);

942 — кількість днів користування позикою протягом усього періоду.

Різницю: 37533,48 грн. (100000 - 62466,52) включаємо відразу до доходу.

Дт 505 — Кт 733 — 37533,48 грн.

На замітку: для розрахунку числа в ступені «942 : 365» можна користуватися або калькулятором (функція xy), або таблицею Ехсеl, використовуючи функцію СТУПІНЬ.

Далі — ведемо облік зобов’язання за амортизованою собівартістю. При цьому підприємство складає проміжну (квартальну) фінзвітність, тому відсотки нараховуватимемо поквартально.

У загальному випадку квартальну ставку будемо рахувати так:

— для 1 кварталу (у ньому 90 днів):

((1 + 0,2)90 : 365 - 1) х 100 = (1,045981836 - 1) х 100 % = 4,5982 %;

— для 2 кварталу (у ньому 91 день):

((1 + 0,2)91 : 365 - 1) х 100 = (1,046504446 - 1) х 100 % = 4,65045 % тощо.

|

Дата |

Балансова вартість на початок |

% |

Балансова вартість на кінець періоду |

Дата |

|

11.11.2019 р. |

62466,52* |

1579,78 (62466,52 х 2,5290 %**) |

64046,30 |

31.12.2019 р. |

|

* Фактично на початок періоду цієї суми в Балансі не буде, це початкова сума заборгованості. ** Розраховано за формулою ((1 + 0,2)50 : 365 - 1) х 100 = 2,529, де 50 — період з 11.11.2019 р. по 31.12.2019 р. |

||||

|

01.01.2020 р. |

64046,30 |

2944,97 (64046,30 х 4,5982 %***) |

66991,27 |

30.03.2020 р. |

|

*** Розраховано за формулою ((1 + 0,2)90 : 365 - 1) х 100 = 4,5982, де 90 — кількість днів у періоді (кварталі). |

||||

|

01.04.2020 р. |

66991,27 |

3115,39 (66991,27 х 4,65045 %****) |

70106,66 |

30.06.2020 р. |

|

**** Розраховано за формулою ((1 + 0,2)91 : 365 - 1) х 100 = 4,65045. |

||||

|

01.07.2020 р. |

70106,66 |

3296,93 (70106,66 х 4,702732 %) |

73403,59 |

30.09.2020 р. |

|

01.10.2020 р. |

73403,59 |

3451,97 (73403,59 х 4,702732 %) |

76855,56 |

31.12.2020 р. |

|

01.01.2021 р. |

76855,56 |

3533,96 (76855,56 х 4,5982 %) |

80389,52 |

31.03.2021 р. |

|

01.04.2021 р. |

80389,52 |

3738,47 (80389,52 х 4,65045 %) |

84127,99 |

30.06.2021 р. |

|

01.07.2021 р. |

84127,99 |

3956,31 (84127,99 х 4,702732 %) |

88084,31 |

30.09.2021 р. |

|

01.10.2021 р. |

88084,31 |

4142,37 (88084,31 х 4,702732 %) |

92226,67 |

31.12.2021 р. |

|

01.01.2022 р. |

92226,67 |

4240,76 (92226,67 х 4,65045 %) |

96467,43 |

31.03.2022 р. |

|

01.03.2022 р. |

96467,43 |

3532,58 (96467,43 х 3,661936 %*****) |

100000,00 |

30.06.2022 р. |

|

***** Розраховано за формулою ((1 + 0,2)72 : 365 - 1) х 100 = 3,661936, де 72 — період з 01.01.2022 р. по 11.06.2022 р. |

||||

Разом у Балансі на 31.12.2019 р. буде відображена довгострокова кредиторська заборгованість (ряд. 1515) — 64046,30 грн.

У Звіті про фінансові результати за 2019 рік:

— фіндоходи (ряд. 2220) — 37533,48 грн. (дисконт);

— фінвитрати (ряд. 2270) — 1579,78 грн. (колонка 3 першого рядка таблиці).

У звітності за 1 квартал 2020 року:

— у Балансі (ряд. 1515) — 66991,27 грн.;

— у Звіті про фінрезультати (ряд. 2270) — 2944,97 грн.

Як бути з «перехідними» довгостроковими позиками, якщо позику отримано, наприклад, у 2018 році? Як її обліковувати на 31.12.2019 р.?

Поки що з «перехідними» заборгованостями (тобто тими, які виникли до 29.10.2019 р. — дати набрання чинності наказом № 379) усе не так просто. Адже жодних перехідних норм немає. Є два варіанти:

Перший — робити повністю ретроспективний перерахунок заборгованостей, за якими на звітну дату ще не сплив строк погашення (як нібито ми дисконтування застосовували завжди). Наприклад, позику отримано 15.10.2018 р. на 3 роки в сумі 100000 грн. Потрібно буде (1) розрахувати її теперішню вартість на 15.10.2018 р. (використовуючи ставку дисконтування на 15.10.2018 р.) і (2) провести амортизацію дисконту за кожен період.

PV (на 15.10.2018 р.) = 100000 : (1 + 0,2)1095 : 365 = 57870,37 грн.

Для спрощення амортизацію дисконту представимо тільки за роком (хоча тим, хто звітує поквартально, розрахунок доведеться зробити поквартально). Ставка дисконтування — 20 %.

|

Дата |

Балансова вартість на початок періоду |

% |

Балансова вартість на кінець періоду |

Дата |

|

15.10.2018 р. |

57870,37 |

2268,52 (57870,37 х 3,92 %*) |

60138,89 |

31.12.2018 р. |

|

* ((1 + 0,2)77 : 365 - 1) х 100 = (1,039211607 - 1) х 100 = 3,92. |

||||

|

01.01.2019 р. |

60138,89 |

12027,78 (60138,89 х 20 %) |

72166,67 |

31.12.2019 р. |

У такому разі в Балансі на 31.12.2019 р.: довгострокова заборгованість (ряд. 1515) — 72166,67 грн. У Звіті про фінрезультати за 2019 рік будуть відображені витрати (ряд. 2270) — 12027,78 грн.

При цьому необхідно буде скоригувати сальдо нерозподіленого прибутку (рахунок 44) на 01.01.2018 р.: Дт 505 — Кт 44 — 42129,63 грн.(100000 - 57870,37); Дт 44 — Кт 505 — 2268,52 грн.

Але! У такому разі незрозуміло, як уточнювати податок на прибуток. Формально — подавати уточнюючу декларацію з податку на прибуток не потрібно (адже коригування не пов’язане з помилкою). А «податкових коригувань» при зміні облікової політики в ПКУ немає. Але навряд чи податківці «схвалять», щоб платник відображав витрати (при амортизації дисконту) в поточному і подальшому періодах за доходом, який був відображений через коригування сальдо нерозподіленого прибутку і «не пройшов» через оподатковуваний податком на прибуток дохід.

Другий варіант — формальний. На дату Балансу (на 31.12.2019 р.) за теперішньою вартістю слід оцінити тільки довгострокові заборгованості, строк погашення яких на 31.12.2019 р. становить більше 12 місяців. При цьому теперішню вартість розрахувати, виходячи зі строку погашення позики, що залишився. За умовами нашого прикладу на 31.12.2019 р. до дати погашення позики залишилися 653 дні (1095 дн. (3 роки) - 365 дн. (2019 рік) - 77 дн. (2018 рік)).

PV = 100000 : (1 + 0,2)653 : 365 = 72168,01346 грн.

Це та вартість, за якою заборгованість буде відображена в Балансі на 31.12.2019 р.

Дисконт: 100000 - 72168,01 = 27831,29 грн. відображаємо в доходах (у Звіті про фінрезультати за 2019 рік — ряд. 2270). Ця ж сума потрапить і до декларації з податку на прибуток за 2019 рік.