Дисконтирование долгосрочных задолженностей: продолжение

1 Начало — см. статьи «Минфин «за» дисконтирование долгосрочных задолженностей» (журнал «Бухгалтер 911», 2019, № 44); «Дисконтирование задолженностей: «топ»-вопросы» (журнал «Бухгалтер 911», 2019, № 45).

Дисконтирование: мнение фискалов

Начнем с информационного сообщения2 в отношении дисконтирования, опубликованного 11.11.2019 г. Офисом крупных налогоплательщиков ГФС. Правда, не совсем понятно, как воспринимать это сообщение. Ведь несмотря на то, что оно датировано 11.11.2019 г. (т. е. уже после того, как заработали нормы приказа Минфина № 3793), в тексте фискалы цитируют еще «старую» редакцию п. 9 П(С)БУ 11. Тем не менее из сообщения можно проследить, как фискалы в принципе «видят» оценку задолженности по настоящей стоимости.

2 officevp.tax.gov.ua/media-ark/news-ark/397032.html.

3 Приказ Минфина от 16.09.2019 г. № 379.

Первое, что бросается в глаза, это то, что к дисконтированию задолженностей налоговики намерены относиться при проверках серьезно. В частности, они отмечают, что «ошибки при отражении финансового дохода или расходов от дисконтирования долгосрочной кредиторской/дебиторской задолженности <…> могут привести к неверному отражению объекта налогообложения и достаточно большим проблемам». А ввиду отсутствия четких правил в П(С)БУ в отношении того, как оценить задолженность по настоящей стоимости, — проблемы действительно могут быть. Поэтому будем надеяться, что до даты Баланса (31.12.2019 г.) Минфин все-таки разъяснит правила дисконтирования.

Опять же обращает на себя внимание и то, что вроде бы в названии информационного сообщения говорится о дисконтировании долгосрочной дебиторской и кредиторской задолженности, но в самом сообщении разъяснения даются только в отношении дисконтирования долгосрочных обязательств. В принципе это и понятно, ведь фискалов интересует именно доход от дисконта (разница между фактической задолженностью и ее настоящей (дисконтированной) стоимостью), который возникает в момент признания долгосрочного обязательства.

Хотя то, что при оценке по настоящей стоимости долгосрочной дебиторской задолженности на дату ее признания сразу возникают расходы, фискалы тоже не отрицают.

Важно! Логика фискалов в отношении дисконтирования такова: они говорят, что сразу на дату признаний долгосрочного обязательства (долгосрочной дебиторской задолженности) его нужно оценить по настоящей (дисконтированной) стоимости, а потом разницу (дисконт) амортизировать в течение всего срока погашения задолженности (что собственно прослеживается из П(С)БУ 13). Правда, обоснование этих выводов у фискалов хромает. Ведь они приводят термины амортизированной себестоимости, эффективной ставки процента, метода эффективной ставки процента из П(С)БУ 12 «Фининвестиции», который не имеет никакого отношения к финобязательствам.

И кстати, на это уже обращали внимание суды — П(С)БУ 12 к финобязательствам не применимо, поскольку предназначено для учета активов (постановление Шестого апелляционного админсуда от 26.02.2019 г. по делу № 826/1509/18; постановление Киевского апелляционного админсуда от 18.09.2018 г. по делу № 826/14449/17).

При этом судя из таких разъяснений фискалов, формальный подход (не учитывать требования П(С)БУ 13, а руководствоваться только прямой нормой п. 10 П(С)БУ 11 и на каждую дату Баланса просто пересчитывать настоящую стоимость обязательства без расчета амортизированной себестоимости) фискалам вряд ли понравится.

Отметим, что при формальном подходе (если буквально читать требования П(С)БУ 11 — «долгосрочные обязательства отражаются в балансе по их настоящей стоимости») расчет мог бы быть таким.

Допустим, предприятие 15.10.2019 г. получило беспроцентный заем на 3 года (срок погашения — 15.10.2022 г.) в сумме 100000 грн. Ставка дисконтирования на 31.12.2019 г. — 20 % годовых. Заем возвращается одним платежом в конце 3-го года. В этом случае:

— на 15.10.2019 г. обязательство было бы признано в сумме 100000 грн.;

— а вот уже на дату Баланса (на 31.12.2019 г.) определили бы настоящую стоимость займа исходя из оставшегося срока погашения займа 1018 дн. (1095 дн. - 77 дн.), где 77 дн. — это период с 15.10.2019 г. по 31.12.2019 г.

Дату получения займа (15.10.2019 г.) не учитываем.

PV = 100000 : ((1 + 0,2)1018 : 365) = 60139,56, где 0,2 — ставка дисконтирования 20 % (годовая).

Разницу 39860,44 грн. (100000 - 60139,56) включили бы в доход.

Далее на следующую дату Баланса (31.03.2020 г.) снова бы пересчитали настоящую стоимость займа исходя из оставшегося срока его погашения 928 дн. (1018 дн. - 90 дн.)4.

4 Несмотря на то, что в 2020 году фактически 366 дней, однако ставку рассчитываем исходя из 365 дней.

PV = 100000 : (1 + 0,2)928 : 365 = 62904,89 грн.

Разницу 2765,33 грн. (62904,89 - 60139,56) включили бы в расходы. И так на каждую последующую дату Баланса. На дату Баланса (31.12.2021 г.), учитывая, что срок погашения займа — 15.10.2022 г., долг становится краткосрочным (Дт 505 — Кт 611), соответственно его уже не дисконтируем, его бы отражали по номинальной стоимости (100000 грн.). В свою очередь, дисконт, т. е. разницу между оценками на предыдущую и текущую даты баланса, относим на доходы/расходы.

Но! Как мы отметили выше, фискалы вряд ли поддержат такой подход. Ведь они говорят, что дисконт должен амортизироваться в течение всего срока задолженности. В нашем случае — 3 года. А при формальном подходе доходы «спишутся» (погасятся расходами) всего за 2 года.

Поэтому безопаснее придерживаться «традиционного» подхода — т. е. сразу на дату признания задолженности (15.10.2019 г.) ее оценивать по настоящей (дисконтированной) стоимости, а потом в течение всего «договорного» срока погашения задолженности начислять амортизацию дисконта (такой подход мы описывали в статье «Минфин «за» дисконтирование долгосрочных задолженностей» (журнал «Бухгалтер 911», 2019, № 44) и он же рассмотрен далее в статье). Но! «Традиционный» подход достаточно плохо прописан в П(С)БУ.

Именно «традиционного» подхода придерживаются налоговики.

Отметим, что в информационном сообщении фискалы привели и формулу расчета настоящей стоимости. Она стандартная:

РV = FV : (1 + i)n,

где PV — настоящая (текущая) стоимость; FV — будущая стоимость; і — ставка дисконтирования; n — количество периодов до даты погашения.

Единственное, фискалы в качестве ставки дисконтирования рассматривают среднегодовую учетную ставку рефинансирования НБУ. Учитывая, что среднегодовая ставка рассчитывается НБУ по итогам года, непонятно, какую именно среднегодовую ставку должно брать предприятие на текущую дату. В общем, вопросов к Минфину — немало.

Ответы на вопросы

Как дисконтировать заем, если он получен НЕ в начале месяца, а в течение месяца и НЕ на «круглый» срок (например, на 31 месяц)?

Ответ на этот вопрос рассмотрим на конкретном примере.

Пример. Предприятие 11.11.2019 г. получило беспроцентный заем на 31 месяц (срок погашения — 11.06.2022 г.) в сумме 100000 грн. Ставка дисконтирования — 20 % годовых. Заем возвращается одним платежом в конце срока его погашения.

Поскольку заем получен в средине месяца и срок его погашения составляет 31 месяц, рассчитаем период пользования займом в днях: это 50 дн. 2019 года (период с 11.11.2019 г. по 31.12.2019 г.); 365 дн.5 2020 года; 365 дн. 2021 года и 162 дн. 2022 года (период по 11.06.2022 г.).

5 Несмотря на то, что в 2020 году фактически 366 дней, однако ставку рассчитываем исходя из 365 дней.

Итого: 50 дн. + 365 дн. + 365 дн. + 162 дн. = 942 дн.

Определяем настоящую стоимость займа на дату его получения:

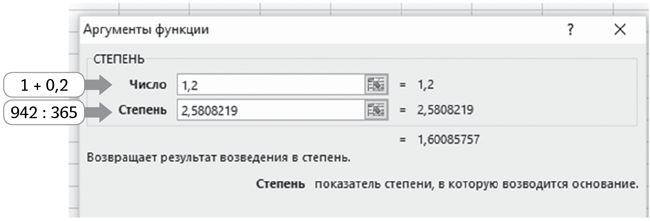

PV = 100000 : (1 + 0,2)942 : 365 = 100000 : 1,60085757 = 62466,52 грн.,

где 0,2 — ставка дисконтирования (20 % : 100);

942 — количество дней пользования займом в течение всего периода.

Разницу: 37533,48 грн. (100000 - 62466,52) включаем сразу в доход.

Дт 505 — Кт 733 — 37533,48 грн.

На заметку: для расчета числа в степени «942 : 365» можно пользоваться либо калькулятором (функция xy), либо таблицей Ехсеl, используя функцию СТЕПЕНЬ.

Далее — ведем учет обязательства по амортизированной себестоимости. При этом предприятие составляет промежуточную (квартальную) финотчетность, поэтому проценты будем начислять поквартально.

В общем случае квартальную ставку будем считать так:

— для 1 квартала (в нем 90 дней):

((1 + 0,2)90 : 365 - 1) х 100 = (1,045981836 - 1) х 100 % = 4,5982 %;

— для 2-го квартала (в нем 91 день):

((1 + 0,2)91 : 365 - 1) х 100 = (1,046504446 - 1) х 100 % = 4,65045 % и т. д.

|

Дата |

Балансовая стоимость на начало периода |

% |

Балансовая стоимость на конец периода |

Дата |

|

11.11.2019 г. |

62466,52* |

1579,78 (62466,52 х 2,5290%**) |

64046,30 |

31.12.2019 г. |

|

* Фактически на начало периода этой суммы в Балансе не будет, это начальная сумма задолженности. ** Рассчитано по формуле ((1 + 0,2)50 : 365 - 1) х 100 = 2,529, где 50 — период с 11.11.2019 г. по 31.12.2019 г. |

||||

|

01.01.2020 г. |

64046,30 |

2944,97 (64046,30 х 4,5982%***) |

66991,27 |

30.03.2020 г. |

|

*** Рассчитано по формуле ((1 + 0,2)90 : 365 - 1) х 100 = 4,5982, где 90 — количество дней в периоде (квартале). |

||||

|

01.04.2020 г. |

66991,27 |

3115,39 (66991,27 х 4,65045%****) |

70106,66 |

30.06.2020 г. |

|

**** Рассчитано по формуле ((1 + 0,2)91 : 365 - 1) х 100 = 4,65045. |

||||

|

01.07.2020 г. |

70106,66 |

3296,93 (70106,66 х 4,702732 %) |

73403,59 |

30.09.2020 г. |

|

01.10.2020 г. |

73403,59 |

3451,97 (73403,59 х 4,702732 %) |

76855,56 |

31.12.2020 г. |

|

01.01.2021 г. |

76855,56 |

3533,96 (76855,56 х 4,5982 %) |

80389,52 |

31.03.2021 г. |

|

01.04.2021 г. |

80389,52 |

3738,47 (80389,52 х 4,65045 %) |

84127,99 |

30.06.2021 г. |

|

01.07.2021 г. |

84127,99 |

3956,31 (84127,99 х 4,702732 %) |

88084,31 |

30.09.2021 г. |

|

01.10.2021 г. |

88084,31 |

4142,37 (88084,31 х 4,702732 %) |

92226,67 |

31.12.2021 г. |

|

01.01.2022 г. |

92226,67 |

4240,76 (92226,67 х 4,65045 %) |

96467,43 |

31.03.2022 г. |

|

01.03.2022 г. |

96467,43 |

3532,58 (96467,43 х 3,661936 %*****) |

100000,00 |

30.06.2022 г. |

|

***** Рассчитано по формуле ((1 + 0,2)72 : 365 - 1) х 100 = 3,661936, где 72 — период с 01.01.2022 г. по 11.06.2022 г. |

||||

Итого в Балансе на 31.12.2019 г. будет отражена долгосрочная кредиторская задолженность (стр. 1515) — 64046,30 грн.

В Отчете о финансовых результатах за 2019 год:

— финдоходы (стр. 2220) — 37533,48 грн. (дисконт);

— финрасходы (стр. 2270) — 1579,78 грн. (колонка 3 первой строки таблицы).

В отчетности за 1 квартал 2020 года:

— в Балансе (стр. 1515) — 66991,27 грн.;

— в Отчете о финрезультатах (стр. 2270) — 2944,97 грн.

Как быть с «переходными» долгосрочными займами, если заем получен, к примеру, в 2018 году? Как его учитывать на 31.12.2019 г.?

Пока что с «переходными» задолженностями (т. е. возникшими до 29.10.2019 г. — даты вступления в силу приказа № 379) все не так просто. Ведь никаких переходных норм нет. Есть два варианта:

Первый — делать полностью ретроспективный перерасчет задолженностей, по которым на отчетную дату еще не истек срок погашения (как будто бы мы дисконтирование применяли всегда). Например, заем получен 15.10.2018 г. на 3 года в сумме 100000 грн. Нужно будет (1) рассчитать его настоящую стоимость на 15.10.2018 г. (используя ставку дисконтирования на 15.10.2018 г.) и (2) провести амортизацию дисконта за каждый период.

PV (на 15.10.2018 г.) = 100000 : (1 + 0,2)1095 : 365 = 57870,37 грн.

Для упрощения амортизацию дисконта представим только по году (хотя тем, кто отчитывается поквартально, расчет придется сделать поквартально). Ставка дисконтирования — 20 %.

|

Дата |

Балансовая стоимость на начало периода |

% |

Балансовая стоимость на конец периода |

Дата |

|

15.10.2018 г. |

57870,37 |

2268,52 (57870,37 х 3,92 %*) |

60138,89 |

31.12.2018 г. |

|

*((1 + 0,2)77 : 365 - 1) х 100 = (1,039211607 - 1) х 100 = 3,92. |

||||

|

01.01.2019 г. |

60138,89 |

12027,78 (60138,89 х 20 %) |

72166,67 |

31.12.2019 г. |

В таком случае в Балансе на 31.12.2019 г.: долгосрочная задолженность (стр. 1515) — 72166,67 грн. В Отчете о финрезультатах за 2019 год будут отражены расходы (стр. 2270) — 12027,78 грн.

При этом необходимо будет скорректировать сальдо нераспределенной прибыли (счет 44) на 01.01.2018 г.: Дт 505 — Кт 44 — 42129,63 грн. (100000 - 57870,37); Дт 44 — Кт 505 — 2268,52 грн.

Но! В таком случае непонятно, как уточнять налог на прибыль. Формально — подавать уточняющую декларацию по налогу на прибыль не нужно (ведь корректировка не связана с ошибкой). А «налоговых корректировок» на изменение учетной политики в НКУ нет. Но вряд ли налоговики «одобрят», чтобы плательщик отражал расходы (при амортизации дисконта) в текущем и последующем периодах по доходу, который был отражен через корректировку сальдо нераспределенной прибыли и «не прошел» через облагаемый налогом на прибыль доход.

Второй вариант — формальный. На дату Баланса (на 31.12.2019 г.) по настоящей стоимости следует оценить только долгосрочные задолженности, срок погашения которых на 31.12.2019 г. составляет больше 12 месяцев. При этом настоящую стоимость рассчитать исходя из оставшегося срока погашения займа. По условиям нашего примера на 31.12.2019 г. до даты погашения займа осталось 653 дня (1095 дн. (3 года) - 365 дн. (2019 год) - 77 дн. (2018 год)).

PV = 100000 : (1 + 0,2)653 : 365 = 72168,01346 грн.

Это та стоимость, по которой задолженность будет отражена в Балансе на 31.12.2019 г.

Дисконт: 100000 - 72168,01 = 27831,29 грн. отражаем в доходах (в Отчете о финрезультатах за 2019 год — стр. 2270). Эта же сумма попадет и в декларацию по налогу на прибыль за 2019 год.