Виправляємо помилки в розділах I і II форми № 1ДФ

Виправляємо помилки в розділі I форми № 1ДФ

Виправлення помилок у формі № 1ДФ відрізняється від загальновстановлених правил для інших податкових декларацій. Його потрібно знати і дотримуватися, щоб не наробити ще більше помилок, намагаючись виправити вже допущені.

Розпочнемо з того, що Податковий розрахунок з відміткою «Звітний новий» і «Уточнюючий» формуємо за єдиними правилами. Вони достатньо прості і зводяться до такого.

Правило 1. Реквізити дотабличної частини Податкового коригуючого Податкового розрахунку, а саме: «Порція», «Працювало за трудовими договорами (контрактами)», «Працювало за цивільно-правовими договорами», повинні відповідати тим, які були зазначені в раніше поданій формі № 1ДФ.

Так, наприклад, у полі «Порція» уточнюючого звіту потрібно проставити той номер порції, який був зазначений у раніше поданому розрахунку (роз’яснення в категорії 103.25 ЗІР, лист ДФС у м. Києві від 01.02.2019 р. № 360/10/26-15-13-06-12-ІПК).

Виняток — якщо виникла необхідність відкоригувати саме ці реквізити розрахунку.

Правило 2. «Звітний новий» або «Уточнюючий» Податковий розрахунок формуємо на підставі даних уже поданої форми № 1ДФ з відміткою «Звітний».

Правило 3. У «Звітний новий» і «Уточнюючий» до розділу I Податкового розрахунку включаємо тільки «виправні» рядки, проставляючи відповідну ознаку в графі 9 «Ознака (0, 1)». Так, якщо потрібно:

— видалити рядок, який був помилково включений до Податкового розрахунку, то дублюємо інформацію з усіх граф помилкового рядка і в графі 9 зазначаємо «1» — рядок на виключення. Знаки «мінус» у показниках граф 3а, 3, 4а, 4 ставити не потрібно;

— додати рядок, який помилково не відобразили у формі № 1ДФ, з відміткою «Звітний», то формуємо рядок, зазначаючи необхідну інформацію, і в графі 9 ставимо «0» — рядок на введення;

— виправити раніше відображену інформацію, то формуємо два рядки. У першому дублюємо раніше відображені дані з помилкою, проставляючи в графі 9 «1» — на виключення. У другому рядку зазначаємо правильні дані, а в графі 9 ставимо «0» — рядок на введення.

Таким чином, до розділу I форми № 1ДФ з відміткою «Звітний новий» і «Уточнюючий» вносимо тільки ті рядки, в яких були допущені помилки або які потрібно додати/видалити.

Рядки з достовірними даними з раніше поданої форми № 1ДФ дублювати не потрібно.

Якщо формуємо коригуючий розрахунок на папері, підсумкові рядки за графами 3а, 3, 4а і 4 не заповнюємо (103.25 ЗІР). В електронній версії форми № 1ДФ підсумковий рядок проставляється автоматично, але вас це бентежити не повинно, це не помилка.

Важливо! Якщо відомості в розділі II форми № 1ДФ не змінюються в результаті коригувань за розділом I форми № 1ДФ, то розділ II у «виправному» Податковому розрахунку не заповнюємо.

З теорією розібралися. Переходимо до прикладів.

Помилки не в сумі ПДФО . Тут розглянемо порядок виправлення помилок, які не зачіпають зобов’язання з ПДФО. До таких помилок належать помилки (описки) в податковому номері (далі — ПН) працівника (графа 2), у сумі доходу (графи 3а і 3), ознаках доходу (графа 5) чи ПСП (графа 8), датах приймання/звільнення (графи 6 і 7).

Приклад 1. Неправильно зазначена виплачена сума доходу. У розділі I форми № 1ДФ за 2 квартал 2019 року в графі 3а замість виплаченої суми зарплати 27000,00 грн. працівника (ПН — 3018900968) помилково була проставлена сума 7000 грн. Помилку виявлено у вересні 2019 року. У розділі II Податкового розрахунку дохід відображений правильно.

Граничний строк подання форми № 1ДФ за 2 квартал 2019 року вже минув. Тому коригування проводимо через «уточненку» (див. рис. 1).

Рис. 1. Фрагмент розділу I уточнюючого розрахунку за 2 квартал 2019 року

Доповнюємо забутими даними. На практиці трапляються ситуації, коли бухгалтер нарахував дохід працівникові, але не відобразив його в Податковому розрахунку. Покажемо на прикладі, як виправити помилку.

Приклад 2. Не зазначили дохід ФОП. У формі № 1ДФ за 4 квартал 2018 року не зазначили виплату фізособі-підприємцеві в сумі 1000 грн. (ПН — 2993317243). Помилку виявлено у вересні 2019 року.

Виправляємося через «уточненку». У ній формуємо один рядок із забутими відомостями, проставляючи в графі 9 ознаку «0» — рядок на введення (див. рис. 2). Рядки з правильними даними з раніше поданої форми № 1ДФ не відображаємо.

Рис. 2. Фрагмент розділу I уточнюючого Податкового розрахунку за 4 квартал 2018 року

Також підприємству потрібно буде відкоригувати дані, відображені в рядку з військовим збором у розділі II Податкового розрахунку. Як це зробити, див. далі.

Важливо! Якщо бухгалтер забув нарахувати який-небудь дохід і відповідно не відобразив його в Податковому розрахунку, то донараховані суми відображаємо у формі № 1ДФ за той квартал, до якого ввійшов місяць фактичного нарахування такого доходу.

Наприклад, у червні 2019 року працівникові забули нарахувати суму премії. Фактично вона була нарахована в липні 2019 року.

У цій ситуації інформацію про премію наводимо у формі № 1ДФ за 3 квартал 2019 року в загальній сумі зарплати за звітний квартал.

Помилки в сумі ПДФО. Допустити помилку в сумі ПДФО можна з різних причин. Розглянемо деякі з них на прикладах.

Приклад 3. Неправомірне застосування пільги. Працівниця-вдова (ПН — 2952533425), мати двох дітей до 18 років, була прийнята на роботу 1 квітня 2019 року з окладом 5000,00 грн. і мала право на підвищену «дитячу» ПСП у розмірі 1440,75 грн. на кожну дитину. У червні її оклад підвищили до 6000 грн., і жінка втратила право на ПСП, оскільки її зарплата перевищила граничний розмір доходу, що надає право на її застосування. Проте помилково утримання ПДФО із заробітної плати за цей місяць 2019 року здійснили із застосуванням ПСП. Помилку виявили в кінці вересня 2019 року.

У такій ситуації ми б порекомендували підприємству виправитися через перерахунок ПДФО. Причому для його проведення не обов’язково чекати на закінчення календарного року. Податковий агент має право провести такий перерахунок у будь-який момент.

Припустимо, що підприємство вирішило провести у вересні 2019 року за працівницею перерахунок за 9 місяців. При перерахунку виявлена сума недоплати з ПДФО у розмірі 518,67 грн. (через неправомірне застосування ПСП у червні). Загальна сума зарплати працівниці, нарахованої в 3 кварталі, становила 18000 грн., сума ПДФО, утриманого із цього доходу з урахуванням суми ПДФО, донарахованої при проведенні перерахунку, — 3758,67 грн.

Результат перерахунку відображаємо у формі № 1ДФ за 3 квартал 2019 року, оскільки в цьому кварталі він був проведений (див. рис. 3).

Рис. 3. Фрагмент розділу I звітного розрахунку за формою № 1ДФ за 3 квартал 2019 року

Приклад 4. Не утриманий ПДФО з допомоги. У травні 2019 року роботодавець надав працівникові (ПН — 3006321551) допомогу на поховання його родича, який не перебував у трудових відносинах із цим роботодавцем. Сума допомоги — 6000 грн. ПДФО і ВЗ із суми допомоги утримано не було. У розрахунку за формою № 1ДФ за 2 квартал 2019 року вона була відображена з ознакою доходу «146». Помилка виявлена у вересні 2019 року.

У наведеній ситуації роботодавець допустив одразу декілька помилок. Пояснимо. У 2019 році не оподатковується ПДФО допомога на поховання померлого платника податку його роботодавцем за останнім місцем роботи такого платника податків у розмірі 5380 грн. (абз. 1 п.п. 169.4.1 і п.п. «б» п.п. 165.1.22 ПКУ). У формі № 1ДФ її суму дійсно відображають з ознакою доходу «146».

У прикладі ж ідеться про допомогу, яка виплачена працівникові на поховання родича, який ніколи не перебував у трудових відносинах із цим роботодавцем. А отже, її сума не підпадає під пільгу, встановлену п.п. «б» п.п. 165.1.22 ПКУ. У цій ситуації доцільно було скористатися п.п. 170.7.3 ПКУ і надати працівникові нецільову благодійну допомогу. Тоді частина допомоги в межах 2690 грн. (сукупно за 2019 рік) не оподатковувалася б ПДФО (і ВЗ), а частина, що перевищує зазначену межу, увійшла б до оподатковуваного доходу одержувача.

У формі № 1ДФ усю суму нецільової благодійної допомоги (у тому числі й оподатковувану її частину) потрібно відображати з ознакою доходу «169» (див. підкатегорію 132.25 ЗІР).

Звичайно ж, підприємство хоче заощадити на ПДФО і ВЗ. Тому і в заяві працівника, і в наказі вже йдеться про нецільову матдопомогу. Залишилося виправити помилку у формі № 1ДФ. Виправлення проводимо, подаючи «уточненку» за 2 квартал 2019 року (див. рис. 4). Сума ПДФО, яку необхідно донарахувати і відобразити у формі № 1ДФ, становитиме:

(6000 - 2690) х 18 : 100 = 595,80 (грн.).

Окрім цього, виправляємо помилку в неправильній класифікації виплаченого працівникові доходу.

Рис. 4. Фрагмент розділу I уточнюючого розрахунку за формою № 1ДФ за 2 квартал 2019 року

Зверніть увагу: на рис. 4 у рядку під номером 2 на введення в графі «4а» зазначена правильна сума нарахованого ПДФО (тобто після виправлення помилки), а в графі «4» — фактично сплачений ПДФО у 2 кварталі.

Сума заборгованості з ПДФО була погашена підприємством у вересні 2019 року. Отже, її ми відобразимо у формі № 1ДФ за 3 квартал 2019 року (див. рис. 5).

Рис. 5. Фрагмент розділу I звітного розрахунку за формою № 1ДФ за 3 квартал 2019 року

Також підприємству доведеться відкоригувати дані, відображені в розділі II форми № 1ДФ за рядком із сумами військового збору (див. нижче).

Коригування розділу II форми № 1ДФ

Порядок виправлення помилок у розділах I і II форми № 1ДФ дещо розрізняється. Виправляти помилки в розділі II значно простіше. Але не станемо забігати наперед і розглянемо все по порядку.

Алгоритм коригування пояснимо на основі найбільш затребуваного підрозділу «Військовий збір».

Отже, ви виявили помилку в розділі II підрозділу «Військовий збір» уже наданого розрахунку за формою № 1ДФ. Порядок ваших дій такий.

Спершу визначаємося зі способом виправлення: через «Звітний новий» чи «Уточнюючий» Податковий розрахунок. Відповідну відмітку, що вказує на обраний варіант, ставимо в шапці форми.

Реквізити «Порція», «Працювало за трудовими договорами (контрактами)», «Працювало за цивільно-правовими договорами» повинні відповідати тим, які були зазначені в раніше поданому розрахунку.

Переходимо до розділу II. У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка з уже поданого розрахунку.

У рядку «Військовий збір» — відображаємо правильну інформацію.

Зазначимо: якщо ви спочатку неправильно визначили суму оподатковуваного доходу, то неправильною буде і сума ПДФО, і сума ВЗ, тобто доведеться виправлятися в обох розділах.

Наведемо приклад коригування даних у розділі II.

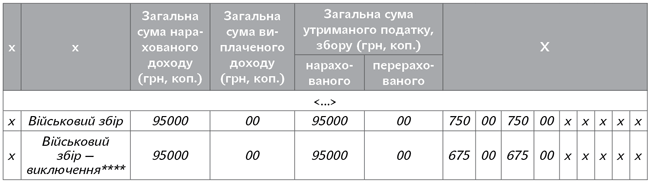

Приклад. Працівник у 2 кварталі 2019 року отримав матеріальну допомогу до відпустки в розмірі 5000 грн. У розділі I поданої форми № 1ДФ такий дохід був відображений правильно, а в розділі II сума допомоги була зазначена в загальній сумі нарахованого і виплаченого доходу, проте сума ВЗ, утриманого з такої допомоги (75 грн.), не потрапила до граф «Загальна сума утриманого податку, збору (грн., коп.): нарахованого/перерахованого». Помилка виявлена у вересні 2019 року.

Припустимо, що загальна сума нарахованого і виплаченого доходу по підприємству за 2 квартал 2019 року становила 95000 грн., з яких до бази оподаткування ВЗ увійшло 50000 грн. (у тому числі й матдопомога — 5000 грн.) (ВЗ — 750 грн.). Але підприємство в розділі II помилково зазначило військовий збір у меншій сумі — 675 грн. (без урахування суми ВЗ, утриманого з матдопомоги).

Оскільки строк для подання форми № 1ДФ за 2 квартал уже минув, виправлення помилки здійснюємо через «уточненку».

Виправляємо помилку за допомогою форми № 1ДФ за 2 квартал 2019 року з відміткою «Уточнююча».

У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка з уже поданого розрахунку (див. рис. 6).

Рис. 6. Фрагмент розділу II уточнюючого розрахунку за формою № 1ДФ за 2 квартал 2019 року

У рядку вище «Військовий збір» відображаємо правильну інформацію, зазначаючи в колонках «Загальна сума утриманого податку, збору (грн., коп.): нарахованого/перерахованого» суму ВЗ тепер уже з урахуванням ВЗ з допомоги — 750 грн.