Як підприємцеві відзвітувати з ЄСВ за 2019 рік

Річний Звіт з ЄСВ «за себе» (далі — ф. № Д5) подають усі підприємці незалежно від системи оподаткування1. При цьому не має значення, здійснювалася фактично підприємницька діяльність у звітному році чи ні. Навіть якщо ФОП діяльність не провадив, від подання цього виду звітності він не звільняється (п. 13 розд. II Порядку 4352).

1 Так само його подають незалежні професіонали і члени фермерських господарств, але про них ми в цій статті говорити не будемо.

Не повинні подавати ф. № Д5 тільки ті ФОП, які весь 2019 рік (чи з моменту реєстрації, якщо зареєструвалися у 2019 році) були звільнені від сплати ЄСВ «за себе» і при цьому не виявили бажання стати платниками ЄСВ на умовах добровільної участі (ч. 4 ст. 4 Закону про ЄСВ). Хто ці щасливці?

Хто може не подавати Звіт з ЄСВ «за себе». Це ФОП, які протягом усього 2019 року:

— отримували пенсію за віком (у тому числі на пільгових умовах (передбачених ч. 2 і 3 ст. 114, п. 2 розд. XV «Прикінцеві положення» Закону № 10583));

3 Закон України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV.

— отримували дострокову пенсію (у тому числі на пільгових умовах (передбачених ч. 1 ст. 115, п. 72 розд. XV «Прикінцеві положення» Закону № 1058));

— отримували пенсію зі зниженням пенсійного віку (у тому числі на пільгових умовах (передбачених ст. 55 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.91 р. № 796-XII));

— мали статус особи з інвалідністю, незалежно від отримання пенсії або соціальної допомоги;

— досягли віку, встановленого ст. 26 Закону № 1058, і отримували згідно із законом пенсію або соціальну допомогу (незалежно від виду пенсії).

Важливо! Не звільняються від сплати ЄСВ / подання ф. № Д5 особи, які: отримують пенсію у зв’язку з втратою годувальника і не досягли віку, встановленого ст. 26 Закону № 1058; отримують пенсію за вислугу років і не досягли віку, встановленого ст. 26 Закону № 1058.

У п. 92 розд. VIII Закону про ЄСВ прописана також пільга для ФОП (за умови, що вони не є роботодавцями), яких призвали на військову службу під час мобілізації / притягнули до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу. Також АТО/ООС — пільги є у п. 93 и 94 разд. VIII Закону про ЕСВ.

Далі. Якщо ви у 2019 році зареєстрували припинення підприємницької діяльності, відповідно вже подали ф. № Д5 з відміткою в полі «ліквідаційна», то звітувати ще раз за роком не потрібно. А якщо вийшли на пенсію, відповідно вже подали ф. № Д5 з відміткою в полі «призначення пенсії», то звітувати за роком потрібно4.

4 При цьому потрібно бути уважними — не заповнювати рядки за місяцями, в яких уже діяло звільнення від сплати ЄСВ. Деталі знайдете в статті «Як ФОП виправити сумові помилки у формі № Д5?» (журнал «Бухгалтер 911», 2019, № 16).

Строки і порядок подання

Повна назва форми звіту — Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску Форма № Д5 (річна). Наведена вона в додатку 5 до Порядку № 435.

Ідентифікатор електронної форми — F3000512.

Форма та сама, що використовувалася минулого року  . Мінфін хотів виправити в ній недоліки5, але змін найближчим часом уже точно не буде!

. Мінфін хотів виправити в ній недоліки5, але змін найближчим часом уже точно не буде!

5 Детальніше — у статті «Плутанину потрібно? (проєкт змін до ЄСВ звітності)» (журнал «Бухгалтер 911», 2019, № 50).

Граничний строк подання ф. № Д5 за 2019 рік — 10 лютого року (з урахуванням вихідного перенесення).

Форму № Д5 подаємо за основним місцем узяття на облік ФОП як платника ЄСВ у податковому органі (за місцем проживання) одним з таких способів (на вибір):

— засобами електронного зв’язку (через відповідне ПЗ) в електронній формі з використанням електронного підпису (ЕЦП/КЕП);

— на паперових носіях, засвідчених підписом ФОП і скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації (на флешці, наприклад);

— на паперових носіях, якщо у ФОП кількість застрахованих осіб (працівників) не перевищує п’яти. Звіт «на папері» можна занести до податкової особисто (через уповноважену особу), а можна надіслати поштою з повідомленням про вручення й описом вкладення не пізніше ніж за 10 днів до закінчення граничного строку подання (див. вище). У цьому випадку ф. № Д5 вважатиметься поданою в день отримання відділенням поштового зв’язку поштового відправлення звітності.

Беремося за заповнення

Форма № Д5 складається з титульного аркуша і двох таблиць.

Таблицю 1 заповнюють усі підприємці, незалежно від обраної системи оподаткування. Якщо ж ФОП провадив свою підприємницьку діяльність у сферах, робота в яких зараховується до спецстажу, то додатково до зазначених таблиць Звіту за ф. № Д5 йому потрібно сформувати Таблицю 2.

Але в переважній більшості випадків ФОП матиме справу з титульним аркушем і Таблицею 1 Звіту за ф. № Д5. Про них і поговоримо.

Розпочнемо з титульного аркуша.

Титульний аркуш. Заповнення титульного аркуша зазвичай не викликає запитань у підприємців, оскільки назва його обов’язкових реквізитів говорить сама за себе.

Зазначайте КВЕД саме основного виду діяльності. Використовуйте при цьому КВЕД-2010 (він же ДК 009:2010).

Але якщо протягом року ФОП змінював систему оподаткування, то в нього могли виникнути проблеми із заповненням реквізиту 6 «Тип платника та період перебування (місяць)». Адже затверджена форма «дозволяє» зафіксувати в ній тільки один період перебування на кожній із систем оподаткування.

Тобто якщо ФОП, припустимо, у першому кварталі був на загальній системі, а потім перейшов на єдиний податок — проблем із заповненням реквізиту 6 титульного аркуша немає. А ось якщо він, наприклад, у першому кварталі був загальносистемником, у другому-третьому — єдиноподатником, а в четвертому знову перейшов на загальну систему, то заповнити коректно реквізит 6 титульного аркуша затвердженої ф. № Д5 неможливо.

Податківці минулого року пропонували свої рішення для паперової версії звіту (ІПК від 24.10.2018 р. № 4530/ІПК/15-32-13-01-10, стаття «Форма № Д5: приклади та зразки заповнення приватними підприємцями» в журналі «Вісник. Офіційно про податки», 2019, № 3)6. Актуальні ці рішення й зараз. Але знову ж таки їх застосування краще узгоджувати з податківцями через ІПК.

6 Детальніше про це можете прочитати в статті «Звіт з ЄСВ «за себе» для ФОП: що нового?» (журнал «Бухгалтер 911», 2019, № 2).

Якщо такого бажання немає — подайте ф. № Д5 в електронному вигляді (з використанням ЕЦП/КЕП). Там під загальну систему, на відміну від паперової форми, вже «забито» два рядки.

Зверніть увагу: якщо ФОП «зайшов» на загальну систему / єдиний податок (групи 3, 4) не з першого числа місяця, то число місяця при зазначенні початку відповідного періоду все одно потрібно ставити перше (а не фактичну дату держреєстрації).

Формат заповнення комірок: дд.мм.2019 (наприклад, 01.01.2019).

Не забудьте поставити «Х» у першій графі рядка. Це мало не топ-помилка 2019 року.

Ідемо далі:

— у реквізиті 7 «Тип форми» проставте відмітку «Х» у комірці «початкова»;

— у реквізиті 8 «Перелік таблиць звіту» — відмітку про таблицю, що подається. Якщо Таблицю 2 не подаєте, то в паперовому варіанті Звіту проставляєте прочерк, а в електронній формі поле залишаєте незаповненим.

З титульним аркушем — усе. Переходимо до Таблиці 1.

Заповнюємо Таблицю 1. Ця Таблиця має всього 6 граф. У графі 1 перелічені місяці календарного року.

У графі 2 у рядках з найменуванням календарних місяців, у яких ФОП перебував на обліку як платник ЄСВ:

— на загальній системі оподаткування, проставляємо код категорії застрахованої особи «5»;

— на єдиному податку — код категорії застрахованої особи «6».

Графа 3 Таблиці 1 ф. № Д5. У ній підприємець у тих місяцях, у яких він перебував:

— на єдиному податку, зазначає самостійно визначену суму доходу, з якою він сплачував ЄСВ. Ця сума не може бути менша за мінзарплату і більшою ніж максимальна величина бази нарахування ЄСВ відповідного місяця (для місяців 2019 року не може бути менше 4173,00 і більше 62595,00);

Ця сума доходу не має жодного стосунку до суми доходу, заявленої в Книзі обліку доходів (і витрат) / декларації з єдиного податку.

— на загальній системі оподаткування, проставляє середньомісячний дохід (прибуток). Його суму знаходять, поділивши підсумковий чистий підприємницький дохід (прибуток), заявлений у річний ПДФО/ВЗ-декларації7 (графа 3 рядка 10.8 декларації), на кількість місяців звітного року, в яких ФОП перебував у статусі загальносистемника. Зазначимо, що такий механізм розрахунку ЄСВ для загальносистемників прописаний у п. 3 розд. III Інструкції № 4498. Тобто навіть якщо протягом року у ФОП на загальній системі були як прибуткові місяці, так і збиткові, але за підсумками року отриманий прибуток, — за всіма місяцями в графі 3 буде одна й та ж середньомісячна сума чистого доходу. Якщо рік загалом нульовий/збитковий, за всіма місяцями в графі 3 стоятиме 0,00.

7 Декларація про майновий стан і доходи. За 2019 рік подається за новою формою — подробиці в статті «Декларація про доходи ФОП: «закриваємо» 2019 рік» (журнал «Бухгалтер 911», 2020, № 1).

При цьому фактичні підсумки чистого доходу з Книги обліку доходів і витрат для заповнення ф. № Д5 абсолютно жодного значення не мають.

Тут варто згадати про те, що описаний вище підхід до розрахунку ЄСВ загальносистемниками істотно «б’є», якщо можливо, не платити ЄСВ зі «шматочка» (чи «шматка» ) місячного доходу, що перевищує максимальну базу оподаткування ЄСВ (для 2019 року — 62595,00 грн.). Так, якщо в одних місяцях великі обсяги доходу (значно більше 62595,00 грн.), а в інших малі/нулі/збитки, то за рахунок усереднення може трапитися так, що весь чистий дохід зайде під максимальну базу й оподаткується ЄСВ. А якщо б оподатковували окремо щомісячні чисті доходи за даними Книги обліку доходів і витрат, заплатили б ЄСВ набагато менше (за рахунок «обрізання» ЄСВ за «надприбутковими» місяцями максимальною величиною).

Тому трапляються ті, хто бажає оспорити в адмінсуді описаний в Інструкції № 449 підхід до «середньомісячного» способу розрахунку ЄСВ. Так, нещодавно схожу справу ФОП вдалося виграти (поки що на етапі апеляції — див. постанову Другого апеляційного адміністративного суду № 520/3186/19 від 20.11.2019 р.)9. Зокрема, суд дійшов висновку, що ФОП на загальній системі повинні нараховувати ЄСВ саме із суми чистого оподатковуваного доходу за кожен календарний місяць (без усереднення). Один з аргументів, які суд визнав вагомими, — Закон про ЄСВ не встановлює можливості застосувати середньомісячний показник.

9 reyestr.court.gov.ua/Review/85863284.

Але знову ж таки це варіант для тих, хто готовий судитися до переможного. І успіх на 100 % тут не гарантований.

Ідемо далі.

До графи 4 Таблиці 1 єдиноподатники переносять дані з графи 3. А ось загальносистемники зазначають дохід, відображений у графі 3, з урахуванням мінімальної і максимальної величин бази нарахування ЄСВ у розрізі місяців звітного року. Тобто якщо в графі 3 сума доходу:

— нижче мінімальної зарплати для 2019 року, у графі 4 зазначаємо суму мінімальної зарплати, встановленої законом (для всіх місяців 2019 року — 4173 грн.);

— вище за мінімальну зарплату, але нижче максимальної величини бази нарахування ЄСВ, переносимо її до графи 4 без змін;

— вище за максимальну величину бази нарахування ЄСВ (для всіх місяців 2019 року 62595,00), у графі 4 зазначаємо максимальну величину бази нарахування ЄСВ.

У графі 5 проставляємо ставку ЄСВ — 22 %.

У графі 6 зазначаємо суми нарахованого ЄСВ у розрізі місяців звітного року. Їх знаходимо так: показник графи 4 множимо на ставку ЄСВ (22 %) і ділимо на 100.

Не звертайте увагу на формулу в назві графи 6 Таблиці 1, вона наведена з помилкою.

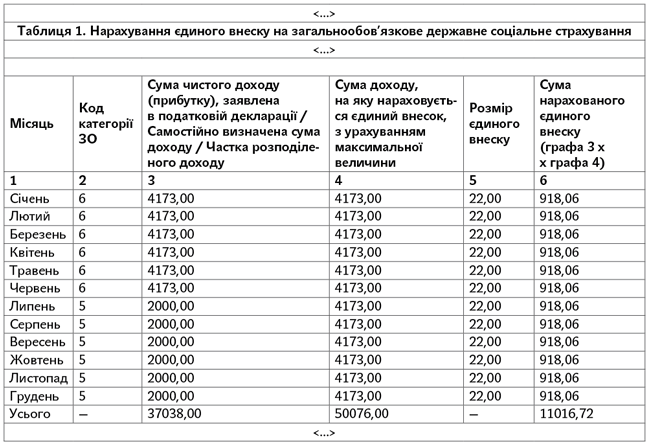

Приклад. У 2019 році ФОП з початку року перебував у 2 групі спрощеної системи оподаткування. З 01.07.2019 р. перейшов на загальну систему оподаткування.

На єдиному податку ЄСВ платився за можливим мінімумом (у розмірі мінімального страхового внеску) — виходячи з розміру мінзарплати 4173,00 грн.

Сума чистого підприємницького доходу, заробленого в другому півріччі на загальній системі і заявленого в ПДФО/ВЗ декларації за 2019 рік, — 12000,00 грн.

Визначимо розмір середньомісячного доходу на загальній системі:

12000,00 : 6 = 2000,00 (грн.),

де 6 — кількість місяців звітного року, протягом яких підприємець працював на загальній системі оподаткування (липень — грудень).

Зверніть увагу. У наведеному прикладі розмір середньомісячного доходу за період роботи на загальній системі виявився меншим за розмір мінімальної заробітної плати. Але оскільки сума ЄСВ на місяць не має бути менше мінімального страхового внеску, у графі 4 Таблиці 1 ФОП повинен зазначити суму доходу, на яку нараховується ЄСВ у розмірі мінімальної заробітної плати.

Наведемо далі фрагмент заповненої Таблиці 1 Звіту за ф. № Д5.

Фрагмент заповненої Таблиці 1 Звіту за ф. № Д5

Розглянемо ще декілька ситуацій, на які потрібно звернути увагу при заповненні Таблиці 1.

Якщо ФОП зареєструвався не з початку року (наприклад, у березні), то в Таблиці 1 у місяцях січень-лютий стоятимуть прочерки (в електронній формі ці рядки просто не будуть незаповненими). Дані за березень уже потрібно заповнювати, оскільки за місяць, у якому відбулася державна реєстрація ФОП, ЄСВ сплачувати потрібно. Причому як за повний місяць!

Якщо ФОП увесь рік перебував на загальній системі і не отримував доходу, то в графі 3 Таблиці 1 стоятимуть 0,00, а за всіма місяцями графи 4 ФОП повинен проставити суму 4173,00 і, відповідно, в графі 6 за всіма місяцями стоятиме сума 918,06.

Сплата ЄСВ

А коли потрібно сплатити зобов’язання з ЄСВ, визначені у ф. № Д5?

Це запитання актуальне для загальносистемників. Адже щодо єдиноподатників зазвичай не утворюється дельти між ЄСВ, який потрібно сплатити квартальними платежами, і ЄСВ за ф. № Д5. «Квартальний» ЄСВ платять на рівні мінімального страхового внеску, його ж і зазначають у ф. № Д5.

Усе, що потрібно зробити єдиноподатнику, — це заплатити в тому числі ЄСВ за IV квартал 2019 року (не пізніше 20.01.2020 р.10). Подання ф. № Д5 додаткової сплати ЄСВ не вимагатиме.

10 З урахуванням вихідного перенесення.

А ось щодо загальносистемників картина трохи інша. Підхід податківців до обліку підприємницького ЄСВ «за себе» такий: кожного кварталу загальносистемник повинен сплатити ЄСВ з розрахунку не менше мінімального страхового внеску (3 х 22 % х розмір мінзарплати), а після закінчення року здійснюється остаточний розрахунок з ЄСВ виходячи з даних ф. № Д5.

Дуже ймовірна ситуація, коли сума квартальних платежів, сплачених на рівні мінімального страхового внеску, виявиться меншою, ніж сума за ф. № Д5.

Податківці зазначають, що остаточний розрахунок потрібно зробити в будь-який момент до дати подання ф. № Д5 включно (консультація в категорії 201.04.02 ЗІР). Тобто хоч у день подання ф. № Д5.

Якщо ж усередині року квартальні платежі платилися в сумі, більшій ніж мінімальний страховий внесок (наприклад, виходячи з тієї ж суми, що й ПДФО-аванси), і за фактом заповнення ф. № Д5 ми бачимо, що не те що жодної доплати робити не потрібно, а платіж за IV квартал 2019 року є зайвим, то самі «коригуємо» (зменшуємо) платіж за IV квартал.

Радимо при цьому подати ф. № Д5 до граничної дати сплати ЄСВ за IV квартал 2019 року (до 20.01.2020 р.), щоб виникало менше запитань з боку податківців.

Якщо помилилися

Якщо в заповненні ф. № Д5 помилка виявлена до граничного строку її подання — проблем не виникає. Просто ще раз повністю сформуєте ф. № Д5 (але вже без помилок) і наново подасте її податківцям.

Чинним вважатиметься останній електронний або паперових звіт, поданий до закінчення строків подання.

Привабливість у тому, що жодні штрафи (ні адмін-, ні фінсанкція) у такому разі застосовані не будуть .

Ну а якщо помилка виявлена після строків подання ф. № Д5? Виправити таку помилку — справа більш складна.

Як роз’яснюють податківці (201.06.02 ЗІР), у цьому випадку можна або нічого не робити і чекати перевірки, або проявити ініціативу й обрати такий шлях: подати заяву до контролюючого органу з проханням провести перевірку/звірку, в якому зазначити причину перевірки (помилка у звіті за відповідний рік, яка саме помилка, причини її виникнення, правильні дані).

Так, наприклад, якщо помилка пов’язана з недоплатою ЄСВ, то за результатами перевірки/звірки податківці випишуть акт з донарахованою сумою ЄСВ. На підставі цього акта підприємець повинен доплатити ЄСВ і протягом місяця після цього заповнити і подати податківцям звіт № Д6 (Таблицю 3).

Знову ж таки при такому способі виправлення ФОП уже отримає той же адмінштраф за ст. 1651 КпАП у розмірі 510 — 680 грн.

Якщо ФОП одночасно «незалежний професіонал»

Якщо ФОП одночасно зареєстрований і як особа, яка здійснює незалежну професійну діяльність, то в цьому випадку формують та подають до контролюючих органів окремі звіти за ф. № Д5 (201.06.02 ЗІР).

Як ФОП він повинен відзвітувати до 10 лютого, наступного за звітним роком, а як особа, яка провадить незалежну професійну діяльність, — до 1 травня року, наступного за звітним.

Коли звітуватимете щодо незалежної профдіяльності, то врахуйте, що в електронній ф. № Д5 для «незалежних професіоналів» інший ідентифікатор — F3005112.

Хоча є охочі посперечатися із податківцями — див., наприклад, постанову ВС від 04.12.2019 р. у справі № 520/3939/19 (Пз/9901/10/19) (reyestr.court.gov.ua/Review/86401183).