Как предпринимателю отчитаться по ЕСВ за 2019 год

Годовой Отчет по ЕСВ «за себя» (далее — ф. № Д5) подают все предприниматели независимо от системы налогообложения1. При этом не имеет значения, осуществлялась фактически предпринимательская деятельность в отчетном году или нет. Даже если ФЛП деятельность не вел, от подачи этого вида отчетности он не освобождается (п. 13 разд. II Порядка № 4352).

1 Также его подают независимые профессионалы и члены фермерских хозяйств, но о них мы в этой статье говорить не будем.

Не должны подавать ф. № Д5 только те ФЛП, которые весь 2019 год (или с момента регистрации, если зарегистрировались в 2019 году) были освобождены от уплаты ЕСВ «за себя» и при этом не изъявили желания стать плательщиками ЕСВ на условиях добровольного участия (ч. 4 ст. 4 Закона о ЕСВ). Кто эти счастливчики?

Кто может не подавать Отчет по ЕСВ «за себя». Это ФЛП, которые на протяжении всего 2019 года:

— получали пенсию по возрасту (в том числе на льготных условиях (предусмотренных ч. 2 и 3 ст. 114, п. 2 разд. XV «Заключительные положения» Закона № 10583));

— получали досрочную пенсию (в том числе на льготных условиях (предусмотренных ч. 1 ст. 115, п. 72 разд. XV «Заключительные положения» Закона № 1058));

— получали пенсию со снижением пенсионного возраста (в том числе на льготных условиях (предусмотренных ст. 55 Закона Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» от 28.02.91 г. № 796-XII));

— имели статус лица с инвалидностью, независимо от получения пенсии или социальной помощи;

— достигли возраста, установленного ст. 26 Закона № 1058, и получали согласно закону пенсию или социальную помощь (независимо от вида пенсии).

Важно! Не освобождаются от уплаты ЕСВ / подачи ф. № Д5 лица, которые: получают пенсию в связи с потерей кормильца и не достигли возраста, установленного ст. 26 Закона № 1058; получают пенсию за выслугу лет и не достигли возраста, установленного ст. 26 Закона № 1058.

В п. 92 разд. VIII Закона о ЕСВ прописана также льгота для ФЛП (при условии, что они не являются работодателями), которых призвали на военную службу во время мобилизации / привлекли к выполнению обязанностей относительно мобилизации по должностям, предусмотренным штатами военного времени. Также АТО/ООС- льготы прописаны в п. 93 и 94 разд. VIII Закона о ЕСВ.

Далее. Если вы в 2019 году зарегистрировали прекращение предпринимательской деятельности, соответственно уже подали ф. № Д5 с отметкой в поле «ліквідаційна», то отчитываться еще раз по году не нужно. А если вышли на пенсию, соответственно уже подали ф. № Д5 с отметкой в поле «призначення пенсії», то отчитываться по году нужно4.

4 При этом нужно быть внимательным — не заполнять строки по месяцам, в которых уже действовало освобождение от уплаты ЕСВ. Детали найдете в статье «Как ФЛП исправить суммовые ошибки в форме № Д5?» (журнал «Бухгалтер 911», 2019, № 16).

Сроки и порядок подачи

Полное название формы отчета — Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (Форма № Д5 (річна)). Приведена она в приложении 5 к Порядку № 435.

Идентификатор электронной формы — F3000512.

Форма та же, что использовалась в прошлом году  . Минфин хотел исправить в ней недочеты5, но изменений в ближайшее время уже точно не будет!

. Минфин хотел исправить в ней недочеты5, но изменений в ближайшее время уже точно не будет!

5 Подробнее — в статье «Неразбериху надо? (проект изменений в ЕСВ отчетность)» (журнал «Бухгалтер 911», 2019, № 50).

Предельный срок подачи ф. № Д5 за 2019 год — 10 февраля года (с учетом выходного переноса).

Форму № Д5 подаем по основному месту постановки на учет ФЛП в качестве плательщика ЕСВ в налоговом органе (по месту жительства) одним из следующих способов (на выбор):

— средствами электронной связи (через соответствующее ПО) в электронной форме с использованием электронной подписи (ЭЦП/КЭП);

— на бумажных носителях, заверенных подписью ФЛП и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации (на флешке, например).

— на бумажных носителях, если у ФЛП количество застрахованных лиц (работников) не превышает пяти. Отчет «на бумаге» можно занести в налоговую лично (через уполномоченное лицо), а можно отправить по почте с уведомлением о вручении и с описью вложения не позднее чем за 10 дней до истечения предельного срока предоставления (см. выше). В этом случае ф. № Д5 будет считаться поданной в день получения отделением почтовой связи почтового отправления отчетности.

Приступаем к заполнению

Фома № Д5 состоит из титульного листа и двух таблиц.

Таблицу 1 заполняют все предприниматели, независимо от избранной системы налогообложения. Если же ФЛП осуществлял свою предпринимательскую деятельность в сферах, работа в которых засчитывается в спецстаж, то дополнительно к указанным таблицам Отчета по ф. № Д5 ему нужно сформировать Таблицу 2.

Но в подавляющем большинстве случаев ФЛП будет иметь дело с титульным листом и Таблицей 1 Отчета по ф. № Д5. О них и поговорим.

Начнем с титульного листа.

Титульный лист. Заполнение титульного листа обычно не вызывает вопросов у предпринимателей, поскольку название его обязательных реквизитов говорит само за себя.

Указывайте КВЭД именно основного вида деятельности. Используйте при этом КВЭД-2010 (он же ДК 009:2010).

Но если в течение года ФЛП менял систему налогообложения, то у него могли возникнуть проблемы с заполнением реквизита 6 «Тип платника та період перебування (місяць)». Ведь утвержденная форма «разрешает» зафиксировать в ней только один период нахождения на каждой из систем налогообложения.

То есть если ФЛП, допустим, в первом квартале был на общей системе, а потом перешел на единый налог — проблем с заполнением реквизита 6 титульного листа нет. А вот если он, например, в первом квартале был общесистемщиком, во втором-третьем — единоналожником, а в четвертом снова перешел на общую систему, то заполнить корректно реквизит 6 титульного листа утвержденной ф. № Д5 не представляется возможным.

Налоговики в прошлом году предлагали свои решения для бумажной версии отчета (ИНК от 24.10.2018 г. № 4530/ІПК/15-32-13-01-10, статья «Форма № Д5: примеры и образцы заполнения частными предпринимателями» в журнале «Вісник. Офіційно про податки», 2019, № 3)6. Актуальны эти решения и сейчас. Но опять же их применение лучше согласовывать с налоговиками через ИНК.

6 Подробнее об этом можете прочесть в статье «Отчет по ЕСВ «за себя» для ФЛП: что нового?» (журнал «Бухгалтер 911», 2019, № 2).

Если такого желания нет — подайте ф. № Д5 в электронном виде (с использованием ЭЦП/КЭП). Там под общую систему, в отличие от бумажной формы, уже «забиты» две строки.

Обратите внимание: если ФЛП «зашел» на общую систему / единый налог (группы 3, 4) не с первого числа месяца, то число месяца при указании начала соответствующего периода все равно надо ставить первое (а не фактическую дату госрегистрации).

Формат заполнения ячеек: дд.мм.2019 (например, 01.01.2019).

Не забудьте поставить «Х» в первой графе заполненной строки. Это частая ошибка.

Идем дальше:

— в реквизите 7 «Тип форми» проставьте отметку «Х» в ячейке «початкова»;

— в реквизите 8 «Перелік таблиць звіту» — отметку о подаваемой таблице. Если Таблицу 2 не подаете, то в бумажном варианте Отчета проставляете прочерк, а в электронной форме поле оставляете незаполненным.

С титульным листом — все. Переходим к Таблице 1.

Заполняем Таблицу 1. Эта Таблица имеет всего 6 граф. В графе 1 перечислены месяцы календарного года.

В графе 2 в строках с наименованием календарных месяцев, в которых ФЛП состоял на учете как плательщик ЕСВ:

— на общей системе налогообложения, проставляем код категории застрахованного лица «5»;

— на едином налоге — код категории застрахованного лица «6».

Графа 3 Таблицы 1 ф. № Д5. В ней предприниматель в тех месяцах, в которых он находился:

— на едином налоге, указывает самостоятельно определенную сумму дохода, с которой он уплачивал ЕСВ. Эта сумма не может быть меньше минзарплаты и больше максимальной величины базы начисления ЕСВ соответствующего месяца (для месяцев 2019 года не может быть меньше 4173,00 и больше 62595,00);

Эта сумма дохода не имеет никакого отношения к сумме дохода, заявленной в Книге учета доходов (и расходов) / декларации по единому налогу.

— на общей системе налогообложения, проставляет среднемесячный доход (прибыль). Его сумму находят, разделив итоговый чистый предпринимательский доход (прибыль), заявленный в годовой НДФЛ/ВС-декларации7 (гр. 3 строки 10.8 декларации), на количество месяцев отчетного года, в которых ФЛП пребывал в статусе общесистемщика. Заметим, что такой механизм расчета ЕСВ для общесистемщиков прописан в п. 3 разд. III Инструкции № 4498. То есть даже если в течение года у ФЛП на общей системе были как прибыльные месяцы, так и убыточные, но по итогам года получена прибыль, — по всем месяцам в графе 3 будет одна и та же среднемесячная сумма чистого дохода. Если год в целом нулевой/убыточный, по всем месяцам в графе 3 будет стоять 0,00.

7 Декларация об имущественном состоянии и доходах. За 2019 год подается по новой форме — подробности в статье «Декларация о доходах ФЛП: «закрываем» 2019 год» (журнал «Бухгалтер 911», 2020, № 1).

При этом фактические итоги чистого дохода из Книги учета доходов и расходов для заполнения ф. № Д5 абсолютно никакого значения не имеют.

Тут стоит упомянуть о том, что описанный выше подход к расчету ЕСВ общесистемщиками существенно «бьет» по возможности не платить ЕСВ с «кусочка» (или «куска» ) месячного дохода, превышающего максимальную базу обложения ЕСВ (для 2019 года — 62595,00 грн.). Так, если в одних месяцах большие объемы дохода (гораздо больше 62595,00 грн.), а в других маленькие/нули/убытки, то за счет усреднения может произойти так, что весь чистый доход зайдет под максимальную базу и обложится ЕСВ. А если бы облагали отдельно помесячные чистые доходы по данным Книги учета доходов и расходов уплатили бы ЕСВ намного меньше (за счет «обрезания» ЕСВ по «сверхдоходным» месяцам максимальной величиной).

Поэтому находятся желающие оспорить в админсуде описанный в Инструкции № 449 подход к «среднемесячному» способу расчета ЕСВ. Так, недавно похожее дело ФЛП удалось выиграть (пока на этапе апелляции — см. постановление Второго апелляционного административного суда № 520/3186/19 от 20.11.2019 г. )9. В частности, суд пришел к выводу, что ФЛП на общей системе должны начислять ЕСВ именно из суммы чистого налогооблагаемого дохода за каждый календарный месяц (без усреднения). Одним из аргументов, которые суд посчитал весомыми, — Закон о ЕСВ не устанавливает возможность применить среднемесячный показатель.

9 reyestr.court.gov.ua/Review/85863284.

Но опять же этот вариант для тех, кто готов судиться до победного. И успех на 100 % здесь не гарантирован.

Идем дальше.

В графу 4 Таблицы 1 единоналожники переносят данные из графы 3. А вот общесистемщики указывают доход, отраженный в графе 3, с учетом минимальной и максимальной величин базы начисления ЕСВ в разрезе месяцев отчетного года. То есть если в графе 3 сумма дохода:

— ниже минимальной зарплаты для 2019 года, в графе 4 указываем сумму минимальной зарплаты, установленной законом (для всех месяцев 2019 года — 4173 грн.);

— выше минимальной зарплаты, но ниже максимальной величины базы начисления ЕСВ, переносим ее в графу 4 без изменений;

— выше максимальной величины базы начисления ЕСВ (для всех месяцев 2019 года — 62595,00), в графе 4 указываем максимальную величину базы начисления ЕСВ.

В графе 5 проставляем с ставку ЕСВ — 22 %.

В графе 6 указываем суммы начисленного ЕСВ в разрезе месяцев отчетного года. Их находим так: показатель графы 4 умножаем на ставку ЕСВ (22 %) и делим на 100.

Не обращайте внимания на формулу в названии графы 6 Таблицы 1, она приведена с ошибкой.

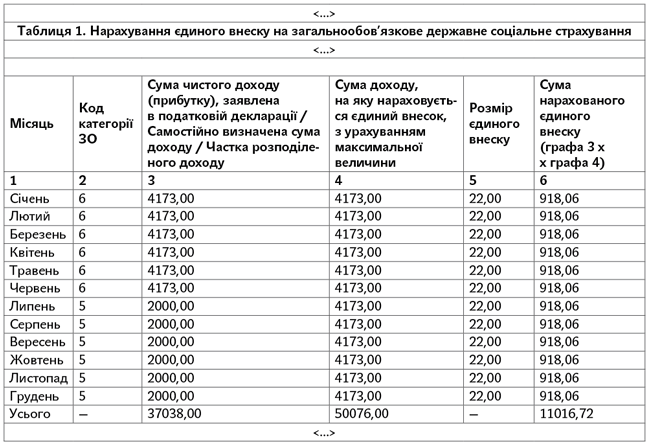

Пример. В 2019 году ФЛП с начала года находился в группе 2 упрощенной системы налогообложения. С 01.07.2019 г. перешел на общую систему налогообложения.

На едином налоге ЕСВ уплачивался по возможному минимуму (в размере минимального страхового взноса) — исходя из размера минзарплаты 4173,00 грн.

Сумма чистого предпринимательского дохода, заработанного во втором полугодии на общей системе и заявленного в НДФЛ/ВС-декларации за 2019 год, — 12000,00 грн.

Определим размер среднемесячного дохода на общей системе:

12000,00 : 6 = 2000,00 (грн.),

где 6 — количество месяцев отчетного года, на протяжении которых предприниматель работал на общей системе налогообложения (июль — декабрь).

Обратите внимание. В приведенном примере размер среднемесячного дохода за период работы на общей системе оказался меньше размера минимальной заработной платы. Но поскольку сумма ЕСВ в месяц не должна быть меньше минимального стразового взноса, в графе 4 Таблицы 1 ФЛП должен указать сумму дохода, на которую начисляется ЕСВ в размере минимальной заработной платы.

Приведем далее фрагмент заполненной Таблицы 1 Отчета по ф. № Д5.

Фрагмент заполненной Таблицы 1 Отчета по ф. № Д5

Рассмотрим еще несколько ситуаций, на которые надо обратить внимание при заполнении Таблицы 1.

Если ФЛП зарегистрировался не с начала года (например, в марте), то в Таблице 1 в месяцах январь-февраль будут стоять прочерки (в электронной форме эти строки просто не будут незаполненными). Данные за март уже нужно заполнять, поскольку за месяц, в котором произошла государственная регистрация ФЛП, ЕСВ уплачивать надо. Причем как за полный месяц!

Если ФЛП весь год находился на общей системе и не получал доход, то в графе 3 Таблицы 1 будут стоять 0,00, а по всем месяцам графы 4 ФЛП должен проставить сумму 4173,00 и, соответственно, в графе 6 по всем месяцам будет стоять сумма 918,06.

Уплата ЕСВ

А когда нужно уплатить обязательства по ЕСВ, определенные в ф. №Д5?

Этот вопрос актуален для общесистемщиков. Ведь по единоналожникам, как правило, не образуется дельты между ЕСВ, который нужно уплатить квартальными платежами, и ЕСВ по ф. № Д5. «Квартальный» ЕСВ уплачивают на уровне минимального страхового взноса, его же и указывают в ф. № Д5.

Все, что нужно сделать единоналожнику, — это уплатить в том числе ЕСВ за IV квартал 2019 года (не позднее 20.01.2020 г.10). Подача ф. № Д5 дополнительной уплаты ЕСВ не потребует.

10 С учетом выходного переноса.

А вот по общесистемщикам картина немного другая. Подход налоговиков к учету предпринимательского ЕСВ «за себя» таков: каждый квартал общесистемщик должен уплатить ЕСВ из расчета не меньше минимального страхового взноса (3 х 22 % х размер минзарплаты), а по окончании года производится окончательный расчет по ЕСВ исходя из данных ф. № Д5.

Весьма вероятна ситуация, когда сумма квартальных платежей, уплаченных на уровне минимального страхового взноса, окажется меньше суммы по ф. № Д5.

Налоговики отмечают, что окончательный расчет нужно произвести в любой момент до даты предоставления ф. № Д5 включительно (консультация в категории 201.04.02 ЗІР). То есть хоть в день подачи ф. № Д5.

Если же внутри года квартальные платежи платились в сумме большей минимального страхового взноса (например, исходя из той же суммы, что и НДФЛ-авансы), и по факту заполнения ф. № Д5 мы видим, что никакой доплаты делать не нужно, а платеж за IV квартал 2019 года является лишним, то сами «корректируем» (уменьшаем) платеж за IV квартал.

Советуем при этом подать ф. № Д5 до предельной даты уплаты ЕСВ за IV квартал 2019 года (до 20.01.2020 г.), чтобы было меньше вопросов со стороны налоговиков.

Если ошиблись

Если в заполнении ф. № Д5 ошибка обнаружена до предельного срока ее подачи — проблем нет. Просто еще раз полностью формируете ф. № Д5 (но уже без ошибок) и заново подаете ее налоговикам.

Действующим будет считаться последний электронный или бумажный отчет, поданный до окончания сроков подачи.

Прелесть в том, что никакие штрафы (ни админ, ни финсанкция) в таком случае применены не будут .

Ну а если ошибка обнаружена после сроков подачи ф. № Д5? Исправить такую ошибку — дело куда более сложное.

Как разъясняют налоговики (201.06.02 ЗІР), в этом случае можно либо ничего не предпринимать и ожидать проверки, либо проявить инициативу и пойти по такому пути: подать заявление в контролирующий орган с просьбой провести проверку/сверку, в котором указать причину проверки (ошибка в отчете за соответствующий год, какая именно ошибка, причины ее возникновения, правильные данные).

Так, например, если ошибка связана с недоплатой ЕСВ, то по результатам проверки/сверки налоговики выпишут акт с доначисленной суммой ЕСВ. На основании этого акта предприниматель должен доплатить ЕСВ и в течение месяца после этого заполнить и подать налоговикам Отчет по ф. № Д6 (Таблицу 3).

Опять же при таком способе исправления ФЛП уже получит тот же админштраф по ст. 1651 КоАП в размере 510 — 680 грн.

Если ФЛП одновременно «независимый профессионал»

Если ФЛП одновременно зарегистрирован и в качестве лица, осуществляющего независимую профессиональную деятельность, то в этом случае формируют и подают в контролирующие органы отдельные отчеты по ф. № Д5 (201.06.02 ЗІР). Как ФЛП он должен отчитаться до 10 февраля, следующего за отчетным годом, а как лицо, осуществляющее независимую профессиональную деятельность, — до 1 мая года, следующего за отчетным.

Когда будете отчитываться по независимой профдеятельности, учтите, что у электронной ф. № Д5 для «независимых профессионалов» другой идентификатор — F3005112.

Хотя есть желающие поспорить с налоговиками — см., например, постановление ВС от 04.12.2019 г. по делу № 520/3939/19 (Пз/9901/10/19) (reyestr.court.gov.ua/Review/86401183).