Ліквідаційний Звіт з ЄСВ підприємця

Підставою для зняття ФОП з обліку у відповідному контролюючому органі є відомості про державну реєстрацію припинення підприємницької діяльності фізичною особою — підприємцем, а також відомості з відповідної реєстраційної картки.

Зазначимо, що дата зняття з обліку фізичної особи — підприємця відповідає даті отримання відомостей про державну реєстрацію припинення підприємницької діяльності ФОП. Це прямо зазначено в абзаці другому п.п. 1 п. 11.18 Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 р. № 1588.

Після державної реєстрації припинення підприємницької діяльності фізична особа продовжує обліковуватися в контролюючих органах як фізична особа — платник податків, яка отримувала доходи від здійснення підприємницької діяльності.

Така фізична особа, серед іншого, повинна забезпечити остаточні розрахунки з ЄСВ і подати ліквідаційну звітність з єдиного внеску (форма Д5 наведена в додатку 5 до Порядку № 435*).

При цьому останнім звітним періодом буде період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності.

Так, наприклад, для ФОП, що припиняє підприємницьку діяльність у червні 2020 року, останнім звітним періодом буде період з 1 січня по 30 червня 2020 року.

Важливо! Якщо ФОП, що припинився, в останньому звітному періоді був звільнений від сплати ЄСВ, оскільки отримував пенсію за віком або належав до осіб з інвалідністю, або досяг віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV, отримував відповідно до закону пенсію або соціальну допомогу і не висловив бажання бути платником ЄСВ на умовах добровільної участі в системі загальнообов’язкового державного соціального страхування, то ліквідаційний Звіт за формою № Д5 без сумових показників він не формує і не подає.

Звіт з ЄСВ за себе із зазначенням типу форми «ліквідаційна» формують і подають до контролюючого органу протягом 30 календарних днів з дня проведення державної реєстрації припинення підприємницької діяльності (п. 11 розд. III Порядку № 435).

Заповнення ліквідаційного Звіту

Форма № Д5 складається з титульного аркуша і двох таблиць.

Таблицю 1 заповнюють усі підприємці незалежно від обраної системи оподаткування.

Якщо ж ФОП здійснював свою підприємницьку діяльність у сферах, робота в яких зараховується до спецстажу, то додатково до таблиці Звіту за формою № Д5 йому потрібно сформувати таблицю 2.

У переважній більшості випадків ФОП матиме справу з титульним аркушем і таблицею 1 Звіту за формою № Д5. Про них і поговоримо.

Розпочнемо з титульного аркуша. Розглянемо його окремі реквізити, заповнення яких на практиці викликає запитання у ФОП.

Реквізит «1. Звіт за». Зазначаєте рік припинення підприємницької діяльності.

Реквізит «6. Тип платника та період перебування (місяць)». Проставляєте відповідну відмітку в комірці перед назвою системи оподаткування, на якій перебував ФОП.

Зверніть увагу: якщо ФОП потрапив на загальну систему або єдиний податок (групи 3, 4) не з першого числа місяця, то в реквізиті 6 титульного аркуша число місяця при зазначенні початку відповідного періоду все одно потрібно ставити перше (а не фактичну дату держреєстрації). Формат заповнення комірок: дд.мм.2020 (наприклад, 01.01.2020).

Аналогічно діємо й у разі зазначення останнього періоду. Навіть якщо дата припинення підприємницької діяльності припадає не на останній день відповідного місяця, у реквізиті 6 вказуєте повний місяць, на який припала «розреєстрація».

У реквізиті «7. Тип форми:» проставляєте відмітку в комірці «ліквідаційна».

На черзі таблиця 1 Звіту. Але перш ніж перейти до її заповнення, зазначимо таке.

Пунктом 910 розд. VIII Закону про ЄСВ тимчасово звільняються від нарахування, обчислення і сплати ЄСВ за себе ФОП у частині сум, які підлягають нарахуванню, обчисленню і сплаті такими особами за періоди з 1 по 31 березня, з 1 по 30 квітня і з 1 по 31 травня.

При цьому положення абзацу другого п. 2 ч. 1 ст. 7 цього Закону щодо таких періодів для зазначених осіб не застосовуються.

Такі особи самостійно на власний розсуд вирішують питання про застосування передбаченого звільнення від ЄСВ за зазначені періоди. У такому разі інформація про сплачені суми наводиться у формі № Д5.

Від обраного варіанта, а також від системи оподаткування, на якій перебував ФОП, залежатиме порядок заповнення граф таблиці 1 Звіту з ЄСВ за себе.

Таблиця 1. ФОП на єдиному податку

Таблиця 1 Звіту за формою № Д5 має всього 6 граф.

У графі 1 перелічені місяці календарного року.

У графі 2 у рядках з найменуванням календарних місяців звітного періоду, у яких ФОП перебував на обліку як платник ЄСВ на єдиному податку, зазначаєте код категорії застрахованої особи «6».

За місяцями звітного періоду із самостійно визначеними сумами доходу, з якого сплачуватиметься ЄСВ, зазначаєте:

— у графах 3 і 4 суму такого доходу.

Вона не може бути менша за мінзарплату і більша за максимальну величину бази нарахування ЄСВ відповідного місяця (для місяців 2020 року не може бути меншою 4723 грн і більшою 70845 грн);

— у графі 5 — ставку ЄСВ (22,00);

— у графі 6 — суми нарахованого ЄСВ. Їх знаходимо так: показник графи 4 множимо на ставку ЄСВ (22 %) та ділимо на 100 %.

За місяцями звітного періоду (березень — травень), у яких ФОП вирішив скористатися звільненням від сплати ЄСВ, проставляєте в графах 3, 4 і 6 нулі, якщо здаєте Звіт у паперовому вигляді, або ж залишаєте комірки незаповненими, якщо здаєте Звіт в електронному форматі. У графі 5 проставляєте ставку ЄСВ (22,00).

Будьте уважними із заповненням таблиці 1 у випадку, якщо ФОП скористався звільненням.

Адже самостійне визначення платником ЄСВ бази нарахування єдиного внеску за періоди з 1 по 31 березня, з 1 по 30 квітня і з 1 по 31 травня 2020 року у Звіті за формою № Д5 свідчитиме про прийняття платником рішення про нарахування, обчислення і сплату ЄСВ за зазначені періоди в розмірах і порядку, визначених Законом № 2464 (ср. ).

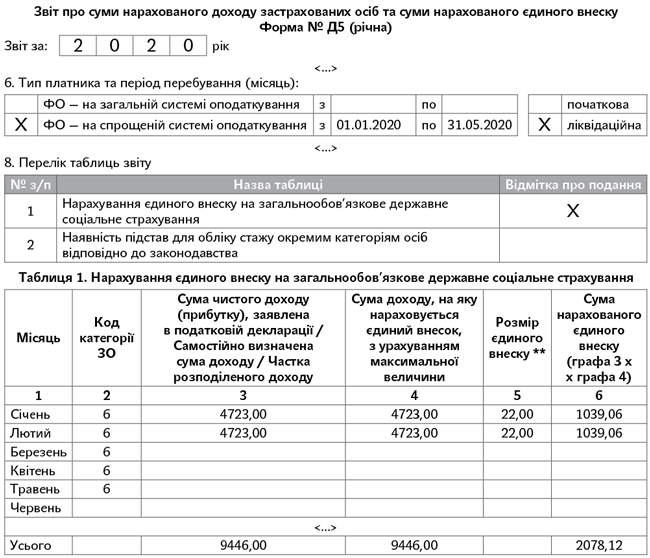

Приклад 1. Дата припинення підприємницької діяльності ФОП, який перебував у 2020 році на єдиному податку, — 28.05.2020 р.

Підприємець вирішив скористатися звільненням від сплати ЄСВ за березень — травень.

Самостійно визначена база нарахування ЄСВ за січень і лютий — 4723 грн.

Незважаючи на те що ФОП припинив підприємницьку діяльність 28.05.2020 р., у реквізиті 6 титульного аркуша Звіту наводимо звітний період з 01.01.2020 р. по 31.05.2020 р.

Саме за цей період буде поданий Звіт за формою № Д5 з типом «ліквідаційна».

Оскільки платник скористався звільненням від сплати ЄСВ за березень — травень, у таблиці 1 сумові показники за цими місяцями не зазначаємо.

Наведемо фрагменти заповненої форми на рис. 1.

Рис. 1. Фрагмент заповненого ліквідаційного Звіту за формою № Д5. ФОП — платник єдиного податку

Таблиця 1. ФОП на загальній системі

У таблиці 1 Звіту за формою № Д5 у рядках з найменуванням календарних місяців, у яких ФОП перебував на обліку як платник ЄСВ на загальній системі оподаткування, проставляєте:

— у графі 2 — код категорії застрахованої особи «5»;

— у графі 3 середньомісячний дохід (прибуток). Це прямо зазначено в п. 3 розд. III Інструкції від 20.04.2015 р. № 449. Його суму ФОП знаходить, поділивши підсумковий чистий підприємницький дохід (прибуток), заявлений у річній декларації про майновий стан і доходи (гр. 3 рядка 10.8 декларації), на кількість місяців звітного періоду, у яких ФОП перебував у статусі загальносистемника.

Якщо у звітному періоді не отримано доходу, у графі 3 проставляєте нуль, якщо здаєте Звіт у паперовому вигляді, або ж залишаєте комірки незаповненими, якщо здаєте Звіт в електронному форматі.

Далі за місяцями, на які не поширюється звільнення від сплати ЄСВ, передбачене п. 910 розд. VIII Закону № 2464, або ж поширюється, але колишній ФОП прийняв рішення про сплату ЄСВ за такі місяці звітного періоду:

— у графі 4 зазначаєте дохід, відображений у графі 3, з урахуванням мінімальної (4723 грн) і максимальної (70845 грн) величин бази нарахування ЄСВ. Тобто якщо в графі 3 сума доходу нижча ніж мінімальна зарплата, у графі 4 зазначаєте суму мінімальної зарплати (4723 грн). Якщо в графі 3 сума доходу вища за мінімальну зарплату, але нижча ніж максимальна величина бази нарахування ЄСВ (70845 грн), переносимо її до графи 4 без змін. А ось якщо в графі 3 сума доходу вища за максимальну величину бази нарахування ЄСВ (70845 грн), у графі 4 наводимо максимальну величину бази нарахування ЄСВ;

— у графі 5 проставляєте ставку ЄСВ (22,00);

— у графі 6 зазначаєте суми нарахованого ЄСВ у розрізі місяців звітного року (графа 4 х 22 % : 100 %).

Якщо ФОП вирішив скористатися звільненням від сплати ЄСВ за березень — травень 2020 року, у графах 4 і 6 будуть нулі, якщо здаєте Звіт у паперовому вигляді, або ж залишаєте комірки незаповненими, якщо здаєте Звіт в електронному форматі.

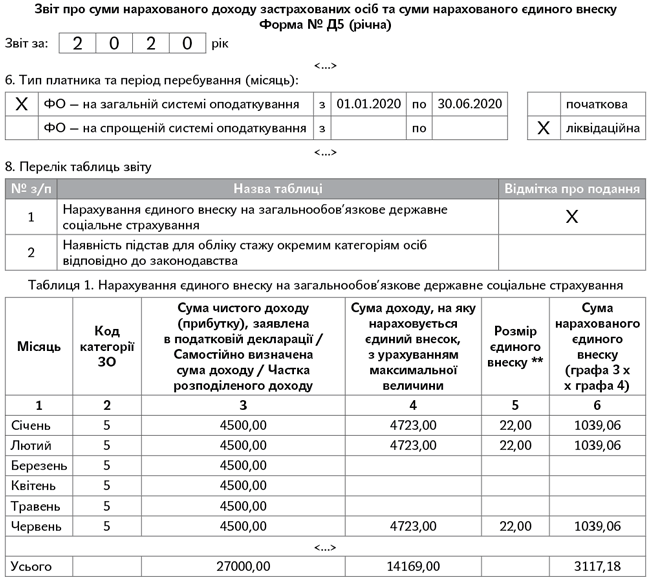

Приклад 2. Дата припинення підприємницької діяльності ФОП, який перебував у 2020 році на загальній системі оподаткування, — 01.06.2020 р. Сума чистого підприємницького доходу, отриманого у звітному періоді на загальній системі і заявленого в податковій декларації про майновий стан і доходи за 2020 рік, — 27000 грн.

Підприємець вирішив скористатися звільненням від сплати ЄСВ за березень — травень.

Дата припинення підприємницької діяльності — 01.06.2020 р. Звітний період сформують 6 місяців. У реквізиті 6 титульного аркуша Звіту наведено звітний період з 01.01.2020 р. по 30.06.2020 р. Саме за цей період буде поданий Звіт за формою № Д5 з типом «ліквідаційна». Незважаючи на те що ФОП припинився в перший день червня, за цей місяць ЄСВ потрібно сплатити в повному розмірі.

Визначимо розмір середньомісячного доходу на загальній системі: 27000 : 6 = 4500 (грн), де 6 — кількість місяців звітного періоду, протягом яких підприємець працював на загальній системі оподаткування.

Зверніть увагу! У наведеному прикладі розмір середньомісячного доходу (4500 грн) виявився менше розміру мінімальної заробітної плати. Але оскільки суми ЄСВ на місяць не повинно бути менше мінімального страхового внеску, у графі 4 таблиці 1 за місяцями січень, лютий і червень зазначаємо мінімальну базу нарахування ЄСВ — мінімальну заробітну плату (4723 грн).

Оскільки платник скористався звільненням від сплати ЄСВ за березень — травень, у графах 4 і 6 таблиці 1 сумові показники за цими місяцями не зазначаємо.

Наведемо на рис. 2 фрагмент заповненої таблиці 1 Звіту за формою № Д5.

Рис. 2. Фрагмент заповненого ліквідаційного Звіту за формою № Д5. ФОП на загальній системі

ЄСВ сплачують протягом 10 календарних днів після граничного строку подання Звіту із зазначенням типу форми «ліквідаційна».