Ликвидационный Отчет по ЕСВ предпринимателя

Основанием для снятия ФЛП с учета в соответствующем контролирующем органе являются сведения о государственной регистрации прекращения предпринимательской деятельности физическим лицом — предпринимателем, а также сведения из соответствующей регистрационной карточки.

Отметим, что дата снятия с учета физического лица — предпринимателя соответствует дате получения сведений о государственной регистрации прекращения предпринимательской деятельности ФЛП. Это прямо указано в абзаце втором п.п. 1 п. 11.18 Порядка учета плательщиков налогов и сборов, утвержденного приказом Минфина от 09.12.2011 г. № 1588.

После государственной регистрации прекращения предпринимательской деятельности физическое лицо продолжает учитываться в контролирующих органах как физическое лицо — плательщик налогов, которое получало доходы от осуществления предпринимательской деятельности.

Такое физическое лицо, среди прочего, должно обеспечить окончательные расчеты по ЕСВ и подать ликвидационную отчетность по единому взносу (форма № Д5 приведена в приложении 5 к Порядку № 435*).

При этом последним отчетным периодом будет период со дня окончания предыдущего отчетного периода до дня государственной регистрации прекращения предпринимательской деятельности.

Так, например, для ФЛП, которое прекращает предпринимательскую деятельность в июне 2020 года, последним отчетным периодом будет период с 1 января по 30 июня 2020 года.

Важно! Если прекратившийся ФЛП в последнем отчетном периоде был освобожден от уплаты ЕСВ, поскольку получал пенсию по возрасту, или относился к лицам с инвалидностью, или достиг возраста, установленного ст. 26 Закона Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV, получал в соответствии с законом пенсию или социальную помощь и не выразил желания быть плательщиком ЕСВ на условиях добровольного участия в системе общеобязательного государственного социального страхования, то ликвидационный Отчет по форме № Д5 без суммовых показателей он не формирует и не подает.

Отчет по ЕСВ за себя с указанием типа формы «ліквідаційна» формируют и подают в контролирующий орган в течение 30 календарных дней со дня проведения государственной регистрации прекращения предпринимательской деятельности (п. 11 разд. III Порядка № 435).

Заполнение ликвидационного Отчета

Форма № Д5 состоит из титульного листа и двух таблиц.

Таблицу 1 заполняют все предприниматели независимо от выбранной системы налогообложения.

Если же ФЛП осуществлял свою предпринимательскую деятельность в сферах, работа в которых засчитывается в спецстаж, то дополнительно к таблице Отчета по форме № Д5 ему нужно сформировать таблицу 2.

В подавляющем большинстве случаев ФЛП будет иметь дело с титульным листом и таблицей 1 Отчета по форме № Д5. О них и поговорим.

Начнем с титульного листа. Рассмотрим его отдельные реквизиты, заполнение которых на практике вызывает вопросы у ФЛП.

Реквизит «1. Звіт за». Указываете год прекращения предпринимательской деятельности.

Реквизит «6. Тип платника та період перебування (місяць)». Проставляете соответствующую отметку в ячейке перед названием системы налогообложения, на которой находился ФЛП.

Обратите внимание: если ФЛП попал на общую систему или единый налог (группы 3, 4) не с первого числа месяца, то в реквизите 6 титульного листа число месяца при указании начала соответствующего периода все равно нужно ставить первое (а не фактическую дату госрегистрации). Формат заполнения ячеек: дд.мм.2020 (например, 01.01.2020).

Аналогично действуем и при указании последнего периода. Даже если дата прекращения предпринимательской деятельности приходится не на последний день соответствующего месяца, в реквизите 6 указываете полный месяц, на который пришлась «разрегистрация».

В реквизите «7. Тип форми:» проставляете отметку в ячейке «ліквідаційна».

На очереди таблица 1 Отчета. Но прежде чем перейти к ее заполнению, отметим следующее.

Пунктом 910 разд. VIII Закона о ЕСВ временно освобождаются от начисления, исчисления и уплаты ЕСВ за себя ФЛП в части сумм, которые подлежат начислению, исчислению и уплате такими лицами за периоды с 1 по 31 марта, с 1 по 30 апреля и с 1 по 31 мая.

При этом положения абзаца второго п. 2 ч. 1 ст. 7 данного Закона относительно таких периодов для указанных лиц не применяются.

Такие лица самостоятельно на свое усмотрение решают вопрос о применении предусмотренного освобождения от ЕСВ за указанные периоды. В таком случае информация об уплаченных суммах приводится в форме № Д5.

От выбранного варианта, а также от системы налогообложения, на которой находился ФЛП, будет зависеть порядок заполнения граф таблицы 1 Отчета по ЕСВ за себя.

Таблица 1. ФЛП на едином налоге

Таблица 1 Отчета по форме № Д5 имеет всего 6 граф.

В графе 1 перечислены месяцы календарного года.

В графе 2 в строках с наименованием календарных месяцев отчетного периода, в которых ФЛП находился на учете как плательщик ЕСВ на едином налоге, указываете код категории застрахованного лица «6».

По месяцам отчетного периода с самостоятельно определенными суммами дохода, с которого будет уплачиваться ЕСВ, указываете:

— в графах 3 и 4 сумму такого дохода. Она не может быть меньше минзарплаты и больше максимальной величины базы начисления ЕСВ соответствующего месяца (для месяцев 2020 года не может быть менее 4723 грн и более 70845 грн);

— в графе 5 — ставку ЕСВ (22,00);

— в графе 6 — суммы начисленного ЕСВ. Их находим так: показатель графы 4 умножаем на ставку ЕСВ (22 %) и делим на 100 %.

По месяцам отчетного периода (март — май), в которых ФЛП решил воспользоваться освобождением от уплаты ЕСВ, проставляете в графах 3, 4 и 6 нули, если сдаете Отчет в бумажном виде, или же оставляете ячейки незаполненными, если сдаете Отчет в электронном формате. В графе 5 проставляете ставку ЕСВ (22,00).

Будьте внимательны с заполнением таблицы 1 в случае, если ФЛП воспользовался освобождением. Ведь самостоятельное определение плательщиком ЕСВ базы начисления единого взноса за периоды с 1 по 31 марта, с 1 по 30 апреля и с 1 по 31 мая 2020 года в Отчете по форме № Д5 будет свидетельствовать о принятии плательщиком решения о начислении, исчислении и уплате ЕСВ за указанные периоды в размерах и порядке, определенных Законом № 2464 (ср. ).

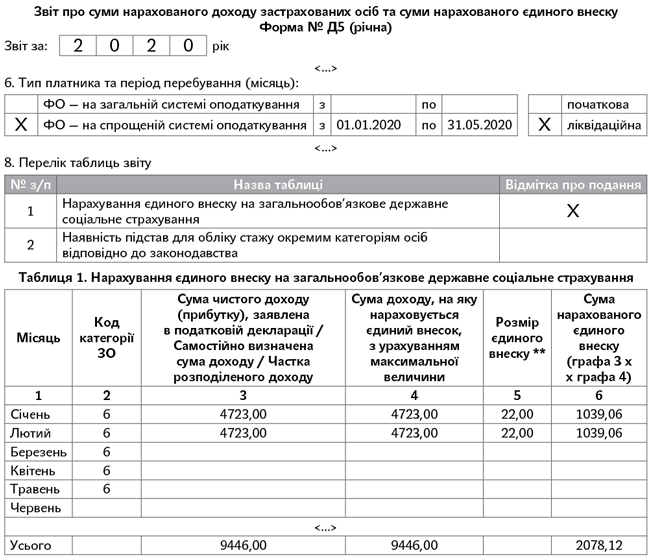

Пример 1. Дата прекращения предпринимательской деятельности ФЛП, который находился в 2020 году на едином налоге, — 28.05.2020 г.

Предприниматель решил воспользоваться освобождением от уплаты ЕСВ за март — май.

Самостоятельно определенная база начисления ЕСВ за январь и февраль — 4723 грн.

Несмотря на то что ФЛП прекратил предпринимательскую деятельность 28.05.2020 г., в реквизите 6 титульного листа Отчета приводим отчетный период с 01.01.2020 г. по 31.05.2020 г. Именно за этот период будет подан Отчет по форме № Д5 с типом «ліквідаційна».

Поскольку плательщик воспользовался освобождением от уплаты ЕСВ за март — май, в таблице 1 суммовые показатели по этим месяцам не указываем.

Приведем фрагменты заполненной формы на рис. 1.

Рис. 1. Фрагмент заполненного ликвидационного Отчета по форме № Д5. ФЛП — плательщик единого налога

Таблица 1. ФЛП на общей системе

В таблице 1 Отчета по форме № Д5 в строках с наименованием календарных месяцев, в которых ФЛП находился на учете как плательщик ЕСВ на общей системе налогообложения, проставляете:

— в графе 2 — код категории застрахованного лица «5»;

— в графе 3 среднемесячный доход (прибыль). Это прямо указано в п. 3 разд. III Инструкции от 20.04.2015 г. № 449. Его сумму ФЛП находит, разделив итоговый чистый предпринимательский доход (прибыль), заявленный в годовой декларации об имущественном состоянии и доходах (гр. 3 строки 10.8 декларации), на количество месяцев отчетного периода, в которых ФЛП находился в статусе общесистемщика.

Если в отчетном периоде не получен доход, в графе 3 проставляете нуль, если сдаете Отчет в бумажном виде, или же оставляете ячейки незаполненными, если сдаете Отчет в электронном формате.

Далее по месяцам, на которые не распространяется освобождение от уплаты ЕСВ, предусмотренное п. 910 разд. VIII Закона № 2464, или же распространяется, но бывший ФЛП принял решение об уплате ЕСВ за такие месяцы отчетного периода:

— в графе 4 указываете доход, отраженный в графе 3, с учетом минимальной (4723 грн) и максимальной (70845 грн) величин базы начисления ЕСВ. То есть если в графе 3 сумма дохода ниже минимальной зарплаты, в графе 4 указываете сумму минимальной зарплаты (4723 грн). Если в графе 3 сумма дохода выше минимальной зарплаты, но ниже максимальной величины базы начисления ЕСВ (70845 грн), переносим ее в графу 4 без изменений. А вот если в графе 3 сумма дохода выше максимальной величины базы начисления ЕСВ (70845 грн), в графе 4 приводим максимальную величину базы начисления ЕСВ;

— в графе 5 проставляете ставку ЕСВ (22,00);

— в графе 6 указываете суммы начисленного ЕСВ в разрезе месяцев отчетного года (графа 4 х 22 % : 100 %).

Если ФЛП решил воспользоваться освобождением от уплаты ЕСВ за март — май 2020 года, в графах 4 и 6 будут нули, если сдаете отчет в бумажном виде, или же оставляете ячейки незаполненными, если сдаете Отчет в электронном формате.

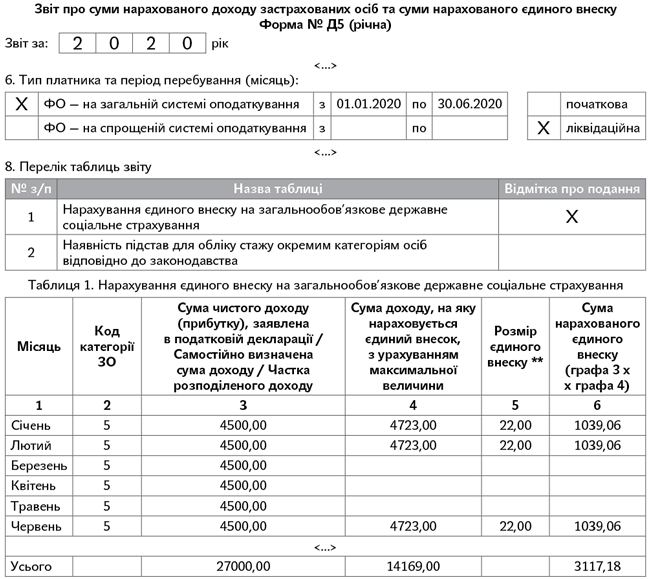

Пример 2. Дата прекращения предпринимательской деятельности ФЛП, который находился в 2020 году на общей системе налогообложения, — 01.06.2020 г. Сумма чистого предпринимательского дохода, полученного в отчетном периоде на общей системе и заявленного в налоговой декларации об имущественном состоянии и доходах за 2020 год, — 27000 грн.

Предприниматель решил воспользоваться освобождением от уплаты ЕСВ за март — май.

Дата прекращения предпринимательской деятельности — 01.06.2020 г. Отчетный период сформируют 6 месяцев. В реквизите 6 титульного листа Отчета приводим отчетный период с 01.01.2020 г. по 30.06.2020 г. Именно за этот период будет подан Отчет по форме № Д5 с типом «ліквідаційна». Несмотря на то что ФЛП прекратился в первый день июня, за этот месяц ЕСВ нужно уплатить в полном размере.

Определим размер среднемесячного дохода на общей системе: 27000 : 6 = 4500 (грн), где 6 — количество месяцев отчетного периода, в течение которых предприниматель работал на общей системе налогообложения.

Обратите внимание! В приведенном примере размер среднемесячного дохода (4500 грн) оказался меньше размера минимальной заработной платы. Но поскольку суммы ЕСВ на месяц не должно быть меньше минимального страхового взноса, в графе 4 таблицы 1 по месяцам январь, февраль и июнь указываем минимальную базу начисления ЕСВ — минимальную заработную плату (4723 грн).

Поскольку плательщик воспользовался освобождением от уплаты ЕСВ за март — май, в графах 4 и 6 таблицы 1 суммовые показатели по этим месяцам не указываем.

Приведем на рис. 2 фрагмент заполненной таблицы 1 Отчета по форме № Д5.

Рис. 2. Фрагмент заполненного ликвидационного Отчета по форме № Д5. ФЛП на общей системе

ЕСВ уплачивают в течение 10 календарных дней после предельного срока предоставления Отчета с указанием типа формы «ліквідаційна».