Зауваження щодо проекту змін до Порядку 4 (Податковий розрахунок) (ОНОВЛЕНО)

Відправил до Мінфіну та ДПС, та подивимося…

1 зауваження. Відсутність у новій формі типу «звітний як довідковий» створює прогалину для оперативного відображення нарахувань (лікарняні, декретні тощо) протягом кварталу у ФОП / НПД.

Рішення: додати форму звіту з типом «звітний як довідковий».

___________________

ДПС у листі № 3587/О/99-00-24-03-01-09 від 11.05.2026р. відповіла:

Згідно з пунктом 4 частини другої статті 6 Закону України від 08 липня 2010 року № 2464 «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) платник єдиного внеску на загальнообов’язкове державне соціальне страхування зобов’язаний подавати звітність, у тому числі про основне місце роботи працівника, про нарахування єдиного внеску в розмірах, визначених відповідно до цього Закону, у складі звітності з податку на доходи фізичних осіб (єдиного податку) до податкового органу за основним місцем обліку платника єдиного внеску у строки та порядку, встановлені Податковим кодексом України (далі – Кодекс). Форма, за якою подається звітність про нарахування єдиного внеску у складі звітності з податку на доходи фізичних осіб (єдиного податку), встановлюється центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням з Пенсійним фондом України та Фондом загальнообов’язкового державного соціального страхування України на випадок безробіття.

Згідно із Законом України від 16 липня 2025 року № 4536-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства» внесено зміни до пункту 51.1 статті 51, абзацу першого підпункту «б» пункту 176.2 статті 176 Кодексу, якими передбачено подання податковими агентами, які є фізичними особами – підприємцями та особами, які провадять незалежну професійну діяльність, податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок ФОП / НПД) у строки, встановлені Кодексом для податкового кварталу (з розбивкою по місяцях звітного кварталу).

Іншого чинним законодавством не передбачено, а отже, відсутні підстави для впровадження Розрахунку ФОП / НПД з типом «Звітний» як «Довідковий».

___________________

2 зауваження. Не вирішення «старої» проблеми порожніх додатків: якщо є обов’язок подати розрахунок хоча б за один місяць кварталу, на практиці може знову виникнути потреба формувати «порожні» ФІЗ‑Д1/ФІЗ‑4ДФ за інші місяці (наприклад, до реєстрації або після припинення діяльності).

Рішення: у розділі «ІІІ. Для платників – фізичних осіб – підприємців та/або осіб, які провадять незалежну професійну діяльність.

1. Порядок заповнення Розрахунку ФОП / НПД.»

наступні рядки викласти у такій редакції:

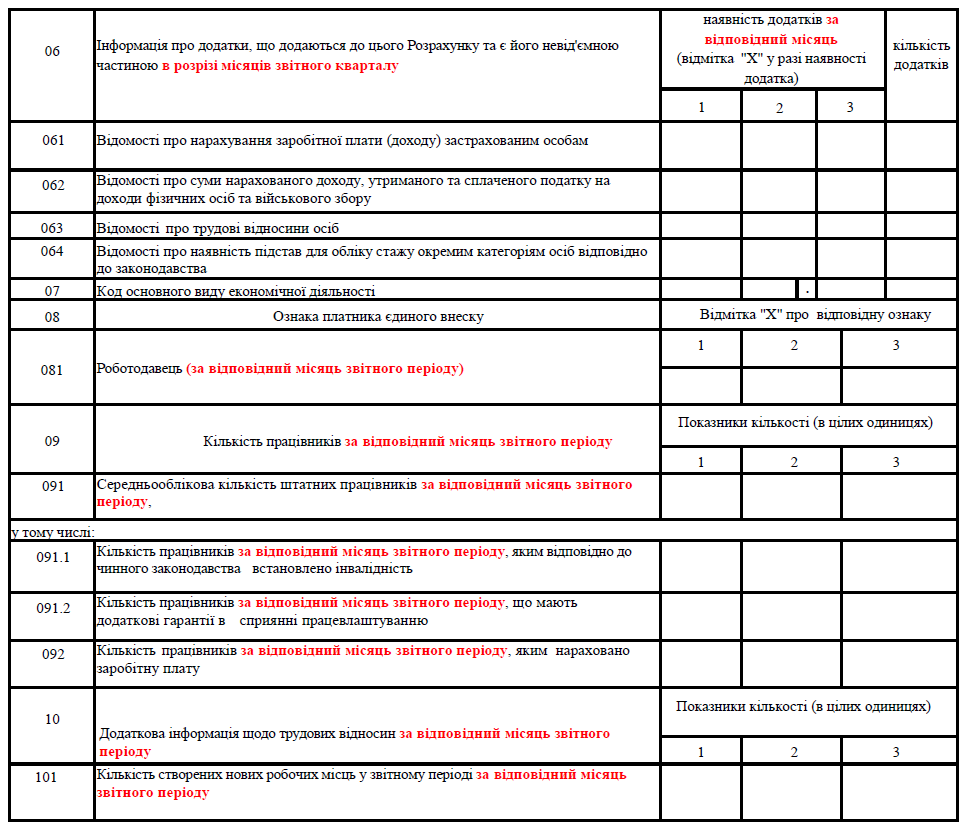

рядок 06 – зазначається інформація про додатки в розрізі місяців звітного кварталу (наявність додатків – проставляється відмітка «Х» у разі наявності додатків за відповідний місяць у складі Розрахунку ФОП / НПД, та вказується кількість додатків, що є складовими Розрахунку ФОП / НПД). Навпроти додатків, які не подаються, проставляється відмітка:

на паперових носіях – прочерки;

в електронній формі – поле залишається незаповненим;

рядок 08 – позначкою «Х» зазначається ознака платника єдиного внеску:

рядок 081 – роботодавець – якщо Розрахунок ФОП / НПД подається фізичною особою – підприємцем або особою, яка провадить незалежну професійну діяльність, що використовує працю найманих працівників у відповідному місяці звітного періоду;

рядок 09 – інформація про кількість працівників завідповідний місяць звітного періоду:

рядок 091 – середньооблікова кількість штатних працівників за відповідний місяць звітного періоду, у тому числі:

рядок 091.1 – кількість працівників, яким відповідно до чинного закону встановлено інвалідність, осіб;

рядок 091.2 – кількість працівників за відповідний місяць звітного періоду, що мають додаткові гарантії в сприянні працевлаштуванню;

рядок 092 – кількість працівників за відповідний місяць звітного періоду, яким нараховано заробітну плату;

рядок 10 – зазначається додаткова інформація щодо трудових відносин за відповідний місяць звітного періоду:

рядок 101 – кількість створених нових робочих місць за відповідний місяць звітного періоду.

У формі Податковового розрахунку:

___________________

В цьому ж листі ДПС відповіла:

Проєкт Порядку заповнення та подання податковими агентами Податкових розрахунків сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску не містить норм щодо подання порожніх додатків до Розрахунку ФОП / НПД фізичними особами – підприємцями та особами, які провадять незалежну професійну діяльність, у разі початку підприємницької або незалежної професійної діяльності не з першого місяця звітного кварталу, або після припинення такої діяльності.

З огляду на зазначене, пропозиції щодо додання до рядка 06 Розрахунку ФОП / НПД слів «в розрізі місяців звітного кварталу», а рядках 081, 09, 091, 091.1, 091.2, 092, 10, 101 Розрахунку ФОП / НПД слів «(за відповідний місяць звітного періоду)» є недоцільними.

___________________

3 зауваження. Щодо можливості відображення у Додатку 5 для ЮО та ФОП / НПД у разі переведення з основного місця роботи на сумісництво або навпаки.

Так, це зручно, але суперечить статтям 32-34 Кодексу законів про працю України, також розрахунок середньої заробітної плати для основного місця роботи та за сумісництвом, порядок надання документів для розрахунку середньой заробітної плати також відрізняється (дивиться Порядок оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затверджений Постановою КМУ № 440 від 26.06.2015р.; Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений Постановою КМУ № 1266 від 26.09.2001р.).

Також, відсутність у новій формі типу «звітний як довідковий» створює прогалину для оперативного відображення нарахувань (лікарняні, декретні тощо) протягом кварталу у ФОП / НПД (дивиться 1 зауваження).

Рішення: до внесення відповідних змін до законодавства, наразі, така можливість відображення у Додатку 5 для ЮО та ФОП / НПД у разі переведення з основного місця роботи на сумісництво або навпаки – передчасна.

___________________

Висновок з цього листа ДПС щодо 3 зауваження:

Наповнення інформацією Додатка 5 до Розрахунку ЮО та Додатку ФІЗ-Д5 до Розрахунку ФОП / НПД, відомості з яких відображаються в реєстрі застрахованих осіб Державного реєстру, належить до компетенції Пенсійного фонду України.

ДПС не уповноважена приймати рішення щодо обсягу даних, які відображаються в Додатку 5 до Розрахунку ЮО та Додатку ФІЗ-Д5 до Розрахунку ФОП / НПД, оскільки не здійснює адміністрування реєстру застрахованих осіб Державного реєстру.

Повний текст листа ДПС України № 3587/О/99-00-24-03-01-09 від 11.05.2026р.

ОНОВЛЕНО:

Щодо 3 зауваження відправил листа до ПФУ з питаннями:

1. яким чином роботодавець повинен бути проводити розрахунок середньоı̈ заробітноı̈ плати у випадках хвороби, вагітності працівника (та в ін. випадках);

2. яким чином один і той же роботодавець повинен буде "сам собі" видавати довідку з основного місця роботи – для розрахунку середньой зарплати за сумісництвом;

3. яким чином Пенсійний фонд Украı̈ни буде формувати електроні листки непрацездатності, якщо період одного страхового випадку охоплює як період роботи як за основним місцем, так і за сумісництвом (або навпаки);

4. яким чином у разі настання страхового випадку в середині кварталу ПФУ дізнається, що працівник був "переведений " з основного місця роботи на сумісництво (або навпаки), якщо звітність буде надана лише після закінчення цього кварталу (протягом 40 днів)?

ПФУ у листі № 2800-060202-8/42685 від 09.06.2026 не надав відповіді на питання 3, а на інші питання відповів, що:

у випадках коли здійснюється зміна виду трудових відносин (з основного місця роботи на сумісництво або навпаки) це буде призводити до зміни розрахункового періоду, який буде визначатися за останнім місцем роботи, тобто, з моменту зміни трудових відносин.

У разі, якщо нарахування заробітної плати здійснюється одним і тим самим роботодавцем, то обчислення страхової виплати за сумісництвом повинно здійснюватися з урахуванням обмеження заробітної плати, яка включається у розрахунок середньоденної заробітної плати за сумісництвом, передбаченого пунктом 30 Порядку.

Отже, видача довідки про заробітну плату за основним місцем роботи чи надання відомостей за формою ОК-7 (форма затверджена Положенням про реєстр застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування, затвердженим постановою правління Пенсійного фонду України від 18.06.2014 № 10-1) здійснюється, якщо застрахована особа працює у різних роботодавців за основним місцем роботи та сумісництвом.

Обчислення середньої заробітної плати здійснюється із розрахункового періоду, що передує місяцю настання страхового випадку, яка застосовується при визначенні розміру допомоги за цим страховим випадком до його завершення. Отже, у разі зміни трудових відносин під час тимчасової непрацездатності не вплине на розрахунок середньої заробітної плати і вона не зміниться у такому випадку.

У випадку настання страхового випадку у застрахованої особи в період, за який страхувальником-роботодавцем фізичною особою-підприємцем ще не подана квартальна звітність, то при формуванні заяви-розрахунку такому роботодавцю необхідно буде додати додаткові копії документів, які підтверджують зміну виду трудових відносин (наприклад: наказ про переведення, наказ про звільнення, наказ про прийняття на роботу), а також розрахунок середньої заробітної плати.

Повний текст листа ПФУ № 2800-060202-8/42685 від 09.06.2026р.

- Людмила

- 53

- 1

- Буржуй

- 6

- 11

- Ігнатьєва

- 5

- 5

- Світлана

- 0

- 0

- Буржуй

- 3

- 6

- Наталія

- 26

- 0

- Любов

- 18

- 0

- Наталія

- 3

- 0

- Лука Пачолі

- 0

- 0